Dynamische Und Statische Investitionsrechnung

Stell dir vor, du sitzt im Café, bestellst einen überteuerten Latte Macchiato (mit Sojamilch, weil, ja, du bist modern) und plötzlich kommt dein Freund Klaus an, der mit leuchtenden Augen von... Investitionsrechnung erzählt. Nicht gerade die prickelndste Vorstellung, ich weiß. Aber keine Panik! Ich bringe dir das Thema so bei, dass du am Ende nicht nur überlebst, sondern sogar noch mitreden kannst. Und vielleicht sogar Klaus beeindruckst. Wer weiß?

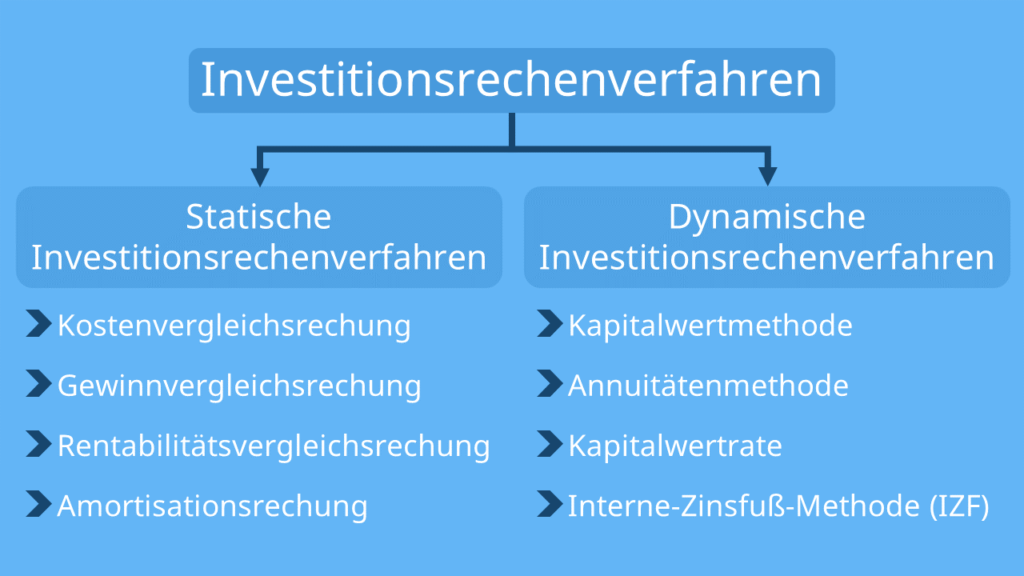

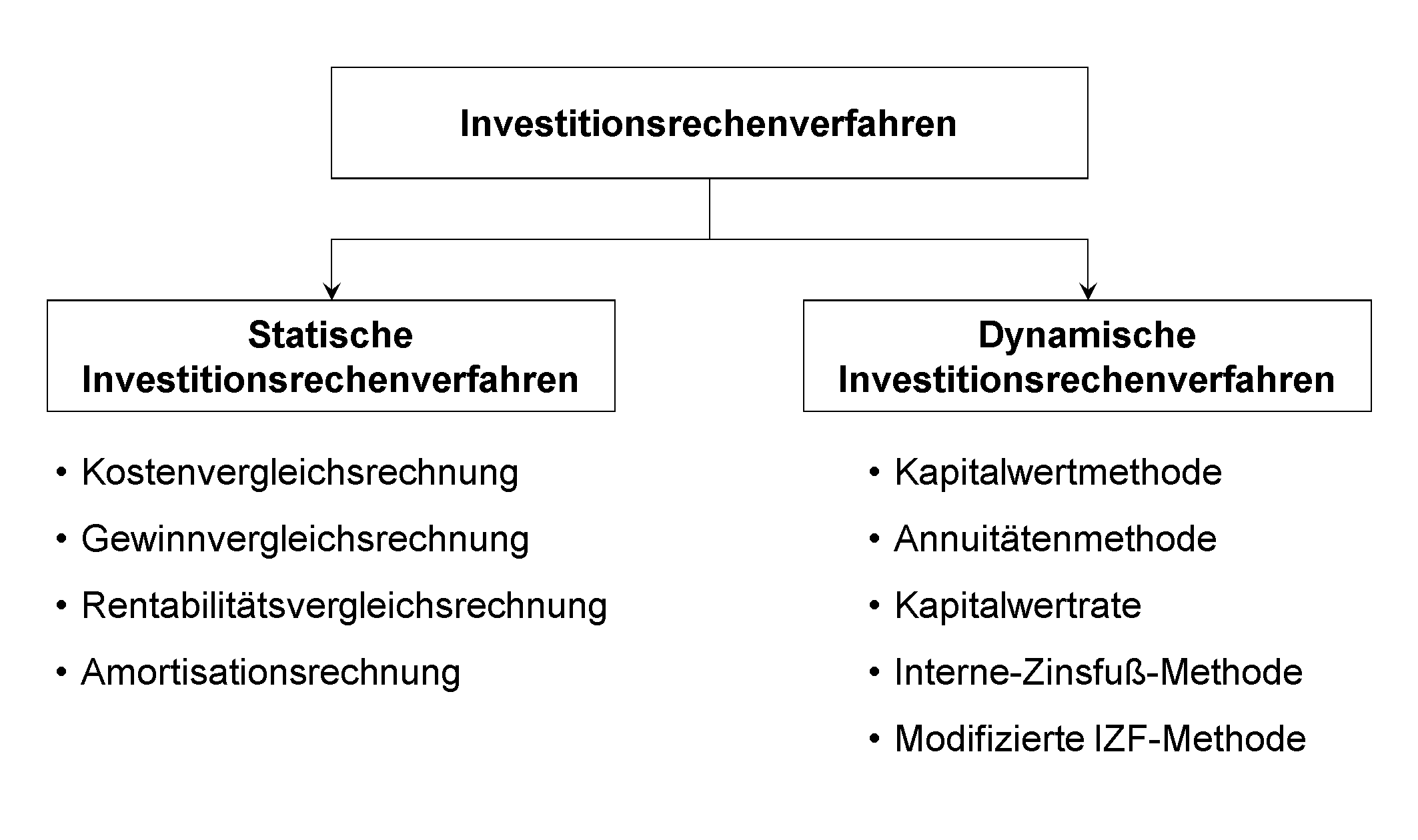

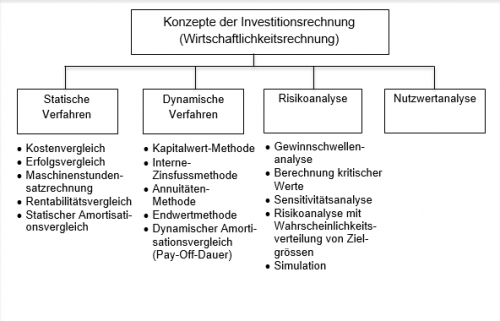

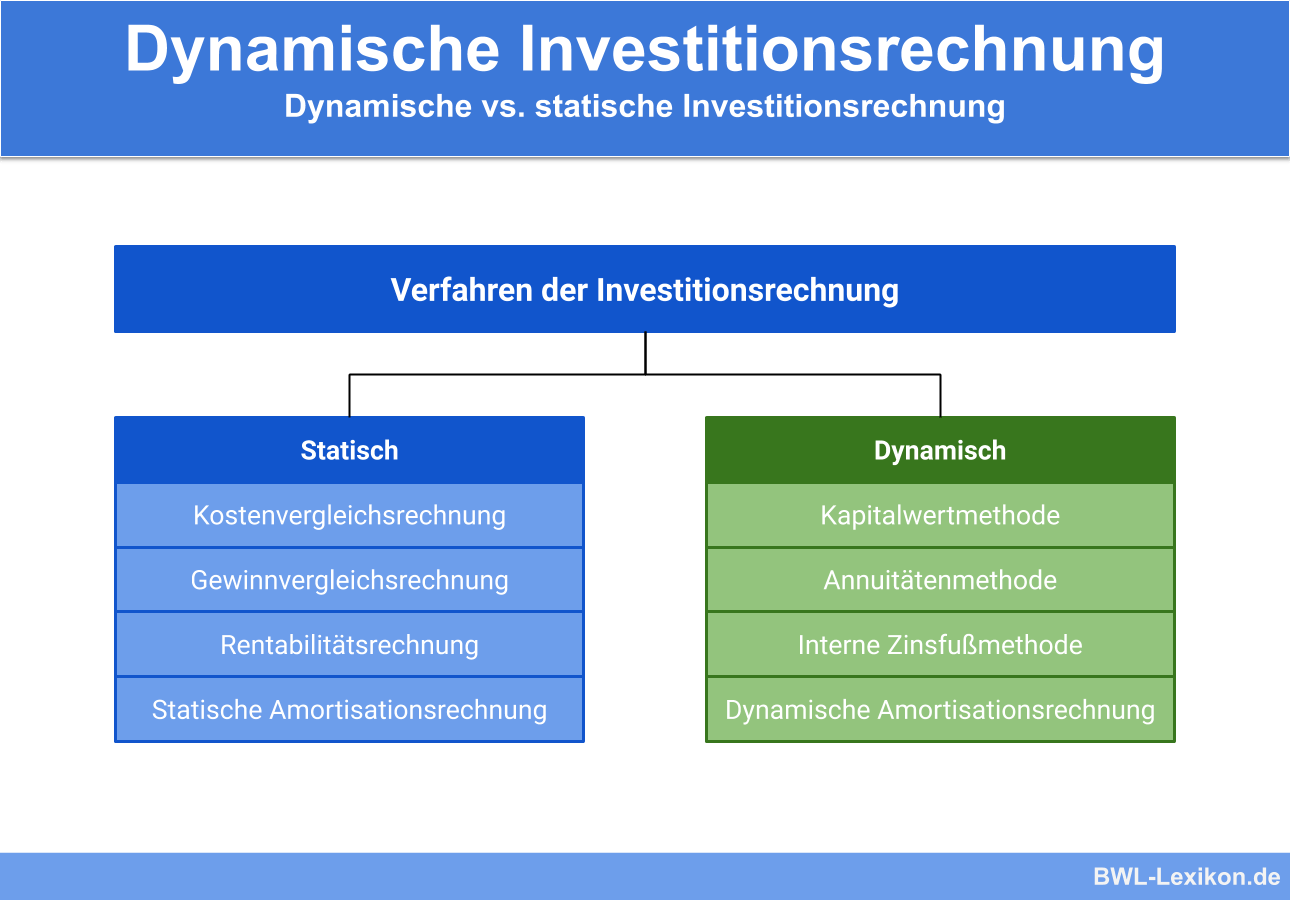

Statische Investitionsrechnung: Der simple Bruder

Die statische Investitionsrechnung ist wie dein Onkel, der immer noch glaubt, man könne Probleme mit einem Taschenrechner und gesundem Menschenverstand lösen. Im Prinzip hat er Recht, aber eben nur im Prinzip. Es geht hier um simple Vergleiche ohne Berücksichtigung des Zinseszinseffekts. Ja, das ist das magische Wort, das wir später noch zerlegen werden. Wir tun so, als ob Geld heute genauso viel wert ist wie Geld in fünf Jahren. Was natürlich Quatsch ist. Aber hey, einfach muss auch mal sein!

Denk an den Kauf einer neuen Kaffeemaschine für dein Café (wir sind ja schließlich im Café, oder?). Die statische Investitionsrechnung hilft dir zu entscheiden, ob sich die Investition lohnt, indem sie Kosten und Erträge über einen bestimmten Zeitraum vergleicht. Zum Beispiel: Kostet die Maschine 1000 Euro und bringt sie mir jährlich 300 Euro mehr Gewinn? Dann dauert es etwas mehr als drei Jahre, bis sich die Investition amortisiert hat. Simpel, oder? Fast zu simpel.

Die bekanntesten Methoden sind:

Kostenvergleichsrechnung: Welche Maschine ist billiger im Betrieb?

Gewinnvergleichsrechnung: Welche Maschine macht mehr Gewinn?

Rentabilitätsrechnung: Wie viel Prozent Rendite bringt die Investition?

Amortisationsrechnung: Wann habe ich mein Geld wieder drin?

Vorteil: Super einfach zu verstehen und zu berechnen. Ideal, wenn du es eilig hast oder nur einen groben Überblick brauchst.

Nachteil: Ignoriert den Zeitwert des Geldes. Stell dir vor, du bekommst die Wahl: 100 Euro heute oder 100 Euro in fünf Jahren. Wer wählt da die 100 Euro in fünf Jahren? Eben! (Außer vielleicht jemand, der auf ein historisches Ereignis wartet, bei dem 100 Euro in fünf Jahren plötzlich unfassbar wertvoll werden. Aber das ist unwahrscheinlich.)

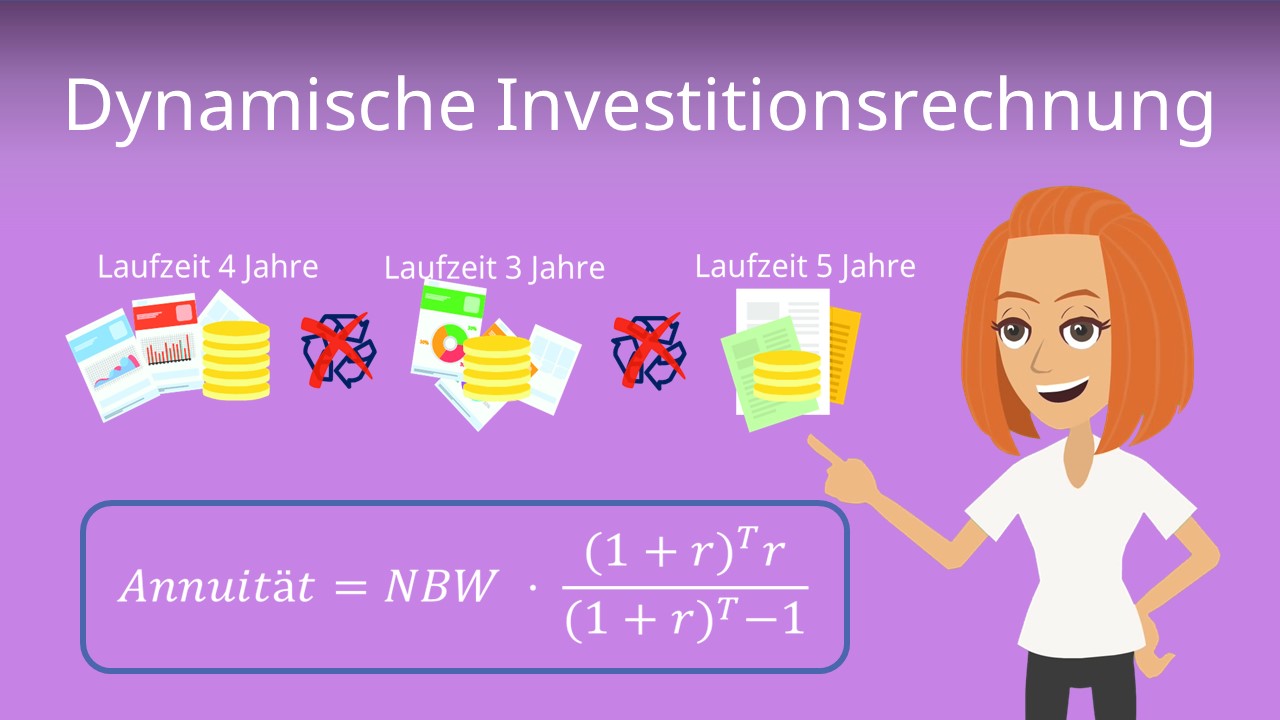

Dynamische Investitionsrechnung: Der coole Cousin mit dem Zinseszins

Die dynamische Investitionsrechnung ist der coole Cousin, der alles mit Zinseszins berechnet. Er weiß, dass Geld heute mehr wert ist als Geld morgen. Er kennt den Zeitwert des Geldes, den sogenannten Diskontierungszinssatz. Er ist sozusagen der Mathe-Guru, der alle komplizierten Formeln im Schlaf aufsagen kann (oder zumindest so tut).

Hier geht es nicht mehr nur um einfache Vergleiche, sondern um genaue Berechnungen unter Berücksichtigung von Zinsen und Inflation. Das bedeutet, wir müssen jeden einzelnen Zahlungsstrom (Ein- und Auszahlungen) auf den heutigen Tag abzinsen, um den tatsächlichen Wert der Investition zu ermitteln.

Stell dir vor, du investierst in eine Solaranlage. Die Anlage kostet viel Geld, aber sie spart dir über Jahre hinweg Stromkosten. Die dynamische Investitionsrechnung hilft dir zu beurteilen, ob die zukünftigen Einsparungen die anfänglichen Kosten unter Berücksichtigung des Zinseszinses rechtfertigen. Wichtig hierbei ist es, den richtigen Zinssatz zu wählen. Ist er zu hoch, rechnet sich fast keine Investition. Ist er zu niedrig, wirkt jede Investition rosig.

Die wichtigsten Methoden sind:

Kapitalwertmethode: Berechnet den Wert aller zukünftigen Zahlungsströme in der heutigen Währung. Ist der Kapitalwert positiv, ist die Investition grundsätzlich gut.

Interne Zinsfußmethode: Berechnet den Zinssatz, bei dem der Kapitalwert null ist. Ist der interne Zinsfuß höher als dein geforderter Mindestzinssatz, ist die Investition lohnenswert.

Annuitätenmethode: Wandelt den Kapitalwert in eine jährliche gleichbleibende Zahlung um. Das erleichtert den Vergleich verschiedener Investitionen.

Vorteil: Berücksichtigt den Zeitwert des Geldes, was zu realistischeren Ergebnissen führt.

Nachteil: Komplexer zu verstehen und zu berechnen. Man braucht schon ein bisschen mehr als nur einen Taschenrechner (obwohl, inzwischen kann das ja jedes Smartphone...). Außerdem muss man Annahmen treffen, zum Beispiel über zukünftige Zinssätze und Inflation, was immer mit Unsicherheit verbunden ist.

Fazit: Welchen Latte Macchiato soll's denn sein?

Also, welche Investitionsrechnung ist jetzt die richtige? Das hängt davon ab, was du brauchst. Die statische Investitionsrechnung ist wie der einfache Filterkaffee – schnell, billig und macht dich wach. Die dynamische Investitionsrechnung ist wie der Latte Macchiato mit Sojamilch – komplexer, teurer, aber vielleicht auch nachhaltiger. Für schnelle, grobe Entscheidungen reicht die statische Methode. Für wichtige, langfristige Investitionen solltest du definitiv die dynamische Methode verwenden.

Und jetzt, lieber Freund, kannst du mit deinem neu erworbenen Wissen Klaus beeindrucken. Bestell noch einen Latte Macchiato (diesmal vielleicht einen doppelten Espresso) und philosophiere über den Zeitwert des Geldes. Du bist jetzt ein Experte! (Zumindest fast.)