Finanzierung Der Gesetzlichen Unfallversicherung

Okay, Freunde, lasst uns mal über etwas reden, das vielleicht nicht direkt nach Party und Konfetti klingt, aber uns alle betrifft: die Finanzierung der gesetzlichen Unfallversicherung. Klingt erstmal dröge, ich weiß. Aber versprochen, wir machen's erträglich. Denk dran, wie dein letzter Besuch beim Amt war – genau, wollen wir vermeiden!

Stell dir vor, die gesetzliche Unfallversicherung ist wie ein riesiger, gut gefüllter Gemeinschaftstopf. Und in diesen Topf zahlen alle ein, damit, wenn mal jemandem was passiert, genug da ist, um zu helfen. Sozusagen das soziale Netz für alle, die im Job mal unglücklich fallen (wortwörtlich!).

Wer zahlt denn da überhaupt rein?

Hauptsächlich sind es die Arbeitgeber, die hier in die Bresche springen. Genau, die, die auch dein Gehalt zahlen. Stell dir vor, sie legen jeden Monat quasi noch einen kleinen "Unfall-Euro" pro Mitarbeiter in diesen Topf. Ist doch nett, oder? Quasi wie ein kleiner, versteckter Bonus, von dem man hofft, ihn nie zu brauchen.

Für uns Arbeitnehmer ist das Ganze erstmal entspannt. Wir müssen nichts direkt aus unserer eigenen Tasche beisteuern. Aber indirekt profitieren wir alle davon, denn dieser Topf sorgt dafür, dass wir im Falle eines Arbeitsunfalls oder einer Berufskrankheit nicht im Regen stehen.

Selbstständige müssen da schon genauer hinschauen. Da gibt es unterschiedliche Regelungen, je nachdem, in welcher Branche man unterwegs ist und wie hoch das Einkommen ist. Aber auch hier gilt: Lieber jetzt ein bisschen einzahlen, als später mit leeren Händen dazustehen, wenn's mal knallt.

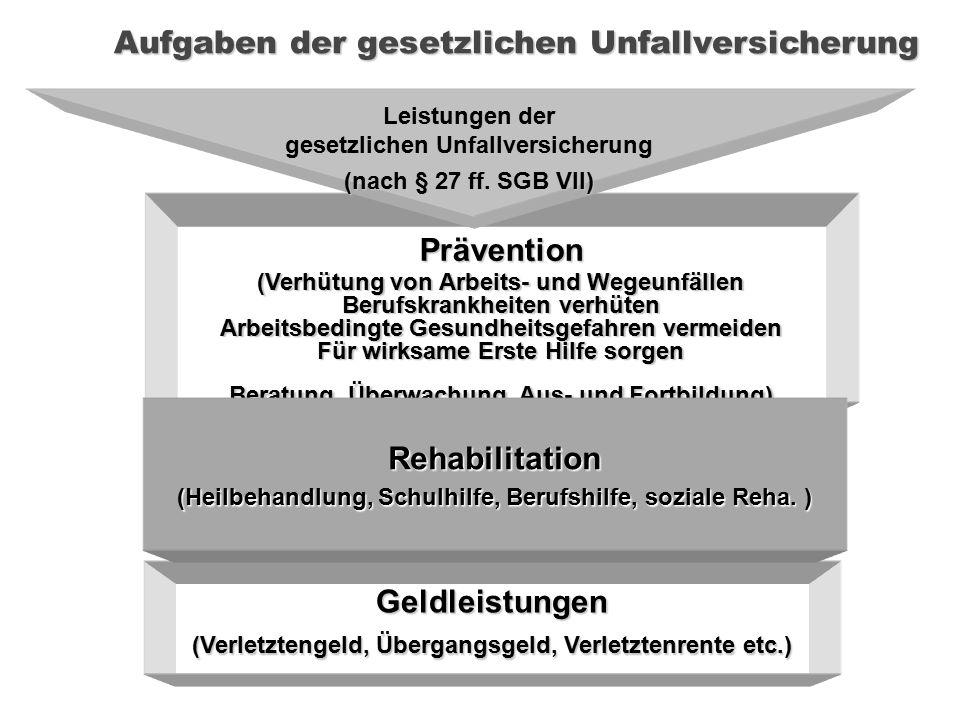

Wofür wird das Geld verwendet?

Gute Frage! Der Gemeinschaftstopf ist prall gefüllt mit Euros, die dann für folgende Dinge rausgehauen werden:

- Medizinische Versorgung: Krankenhaus, Arzt, Reha – alles, was man braucht, um wieder fit zu werden. Stell dir vor, du rutschst beim Wischen aus und brichst dir den Arm (hoffentlich nicht!). Die Unfallversicherung kümmert sich darum, dass du schnell wieder den Wischmop schwingen kannst.

- Verletztengeld: Wenn du wegen des Unfalls nicht arbeiten kannst, bekommst du Geld, damit du nicht gleich Hartz IV beantragen musst. Quasi wie eine Lohnfortzahlung, nur eben von der Unfallversicherung.

- Renten: Wenn die Folgen des Unfalls so schwerwiegend sind, dass du nicht mehr voll arbeiten kannst, gibt's Rente. Damit du wenigstens finanziell einigermassen abgesichert bist.

- Prävention: Und das ist vielleicht das Wichtigste! Die Unfallversicherung investiert auch in Maßnahmen, die Unfälle verhindern sollen. Zum Beispiel Schulungen für Gabelstaplerfahrer oder ergonomische Bürostühle. Weil Vorbeugen ist ja bekanntlich besser als Heilen.

Und wie funktioniert das in der Praxis?

Angenommen, du stolperst im Büro über ein blöd platziertes Kabel und brichst dir den Fuß. Autsch! Was jetzt?

- Ab zum Arzt! Und sag ihm gleich, dass es ein Arbeitsunfall war.

- Der Arzt meldet den Unfall der Unfallversicherung. Du musst dich also nicht selbst darum kümmern (puh!).

- Die Unfallversicherung prüft den Fall. Ob es sich tatsächlich um einen Arbeitsunfall handelt.

- Wenn alles passt, übernimmt die Unfallversicherung die Kosten. Für Behandlung, Reha, Verletztengeld usw.

Denk dran: Das Ganze ist kein Selbstbedienungsladen. Es muss schon ein Arbeitsunfall oder eine Berufskrankheit vorliegen. Aber wenn's passiert, ist es gut zu wissen, dass man nicht allein dasteht. Wie eine Versicherung für Tollpatsche im Job!

Fazit: Gemeinsam sind wir stark (und unfallversichert)!

Die Finanzierung der gesetzlichen Unfallversicherung mag vielleicht kein spannendes Thema sein, aber sie ist wichtig. Denn sie sorgt dafür, dass wir alle im Arbeitsleben abgesichert sind. Also, das nächste Mal, wenn dein Chef jammert, wie teuer alles ist, denk dran: Er zahlt auch in den Gemeinschaftstopf ein, damit du im Fall der Fälle nicht im Regen stehst. Und das ist doch was wert, oder? Und jetzt: Weiterarbeiten! Aber vorsichtig, nicht, dass noch was passiert...