Unterschied Bestandskonto Und Erfolgskonto

Stell dir vor, du bist der Superheld deiner eigenen kleinen Finanzwelt! Und wie jeder Superheld, brauchst du Werkzeuge. Keine Laserkanone, sondern eher dein treues Notizbuch – deine Buchhaltung! Und in dieser Buchhaltung gibt es zwei Hauptsorten von Notizen, die dir helfen, den Überblick zu behalten: die Bestandskonten und die Erfolgskonten. Klingt kompliziert? Bloß nicht! Wir machen das zum Kinderspiel.

Was sind denn nun diese Bestandskonten?

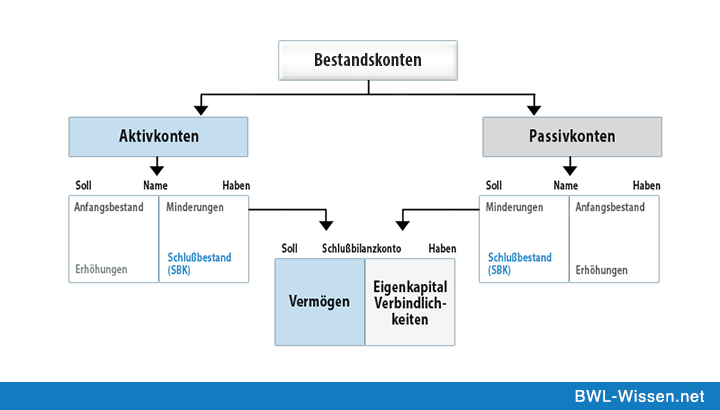

Bestandskonten sind wie dein persönlicher Schatz. Sie zeigen dir, was du *hast*. Dein Bankkonto, dein cooles Fahrrad, die Möbel in deiner Wohnung – all das sind Vermögenswerte, die auf Bestandskonten landen. Aber nicht nur das! Auch das, was du *anderen schuldest* gehört dazu. Dein Dispo-Kredit bei der Bank, oder die Rate für dein neues Sofa, die du noch nicht bezahlt hast, sind Verbindlichkeiten und tauchen auch auf Bestandskonten auf. Kurz gesagt: Sie zeigen dein Vermögen und deine Schulden zu einem bestimmten Zeitpunkt.

Denk an eine Momentaufnahme. Du drückst auf den Auslöser deiner Kamera und *schwupps* – du hast ein Bild von all deinen Besitztümern und Schulden genau in diesem Augenblick. Das ist ein Bestandskonto!

Beispiele für Bestandskonten:

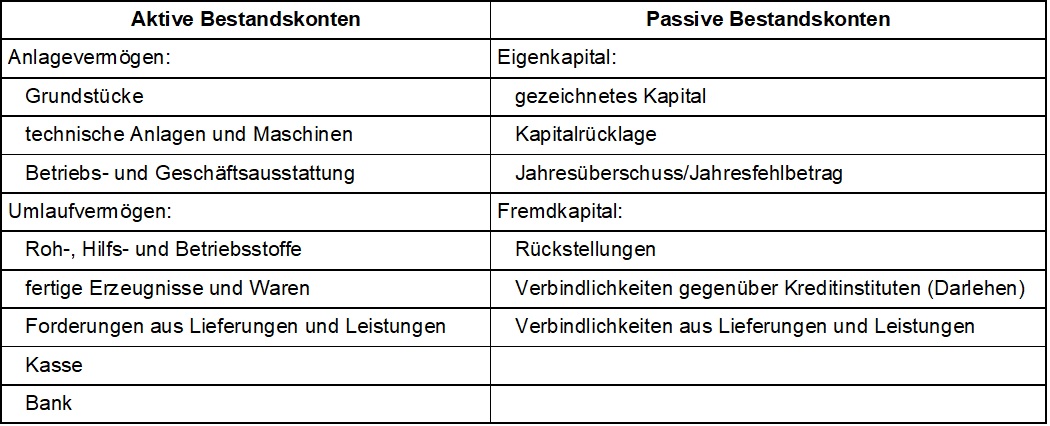

- Aktiva (Vermögen): Bankguthaben, Kasse, Vorräte (deine Sammlung an Briefmarken!), Forderungen (Geld, das dir jemand schuldet).

- Passiva (Schulden): Bankkredite, Lieferantenrechnungen (die Rechnung vom Pizzabäcker!).

- Eigenkapital: Das, was dir wirklich gehört, nachdem du alle Schulden abgezogen hast. Dein "echter" Schatz!

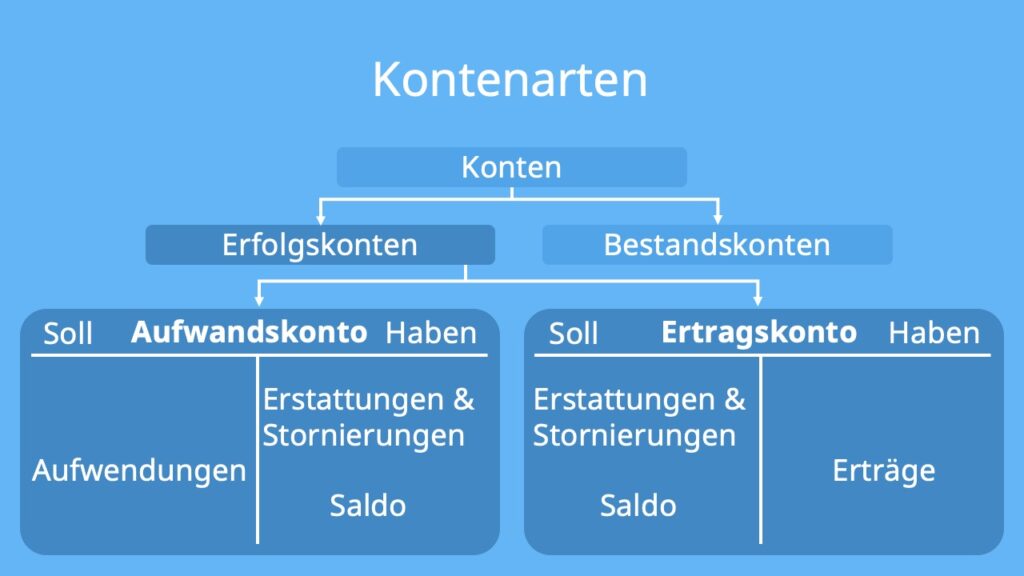

Und was machen die Erfolgskonten?

Erfolgskonten sind wie dein persönlicher Leistungsbericht. Sie zeigen dir, wie gut du *gewirtschaftet* hast. Sie erfassen, was du eingenommen hast (dein Gehalt, das Taschengeld von Oma, der Gewinn aus dem Verkauf deiner alten Comics) und was du ausgegeben hast (Miete, Strom, Kinobesuche, der neue Superhelden-Umhang). Kurz gesagt: Sie zeigen deine Einnahmen und Ausgaben über einen bestimmten Zeitraum.

Denk an einen Film. Er zeigt dir eine Geschichte, die sich über eine gewisse Zeit entwickelt. Deine Erfolgskonten erzählen die Geschichte deiner Einnahmen und Ausgaben über das Jahr (oder einen anderen Zeitraum).

Beispiele für Erfolgskonten:

- Einnahmen: Umsatzerlöse (das Geld, das du für deine selbstgemalten Bilder bekommen hast!), Zinserträge.

- Ausgaben: Mietkosten, Personalkosten (wenn du einen Butler hättest!), Materialkosten (die Farbe für deine Bilder!).

Der große Unterschied – mal ganz anschaulich!

Stell dir vor, du bist ein Eisverkäufer. Deine Bestandskonten zeigen dir, wie viel Eis du *auf Lager* hast (Vermögen) und wie viel Geld du der Eisdiele schuldest (Schulden). Deine Erfolgskonten zeigen dir, wie viel Eis du *verkauft* hast (Einnahmen) und wie viel Sahne, Waffeln und Strom du dafür *ausgegeben* hast (Ausgaben).

Der Bestand ist, was du *hast*, der Erfolg ist, was du *damit gemacht* hast!

Ein weiterer wichtiger Unterschied: Bestandskonten werden zum nächsten Jahr *übertragen*. Dein Eisvorrat von heute ist auch morgen noch da (hoffentlich!). Erfolgskonten hingegen werden am Ende des Jahres *abgeschlossen*. Dein Gewinn oder Verlust aus dem Eisverkauf wird ermittelt und dann auf das Eigenkapital im Bestandskonto übertragen. Das ist wie ein Neustart für das nächste Jahr!

Warum ist das alles wichtig?

Weil du mit diesem Wissen deine Finanzen im Griff hast! Du siehst auf einen Blick, wo du stehst (Bestandskonten) und wie gut du gewirtschaftet hast (Erfolgskonten). Das ist wie ein Röntgenblick für deine Finanzen!

Und hey, wer weiß? Vielleicht bist du schon bald so fit in der Buchhaltung, dass du neben deinem Superheldenjob auch noch als Finanzberater für deine Freunde arbeiten kannst! Aber pssst... das ist unser kleines Geheimnis!

Merke dir das!

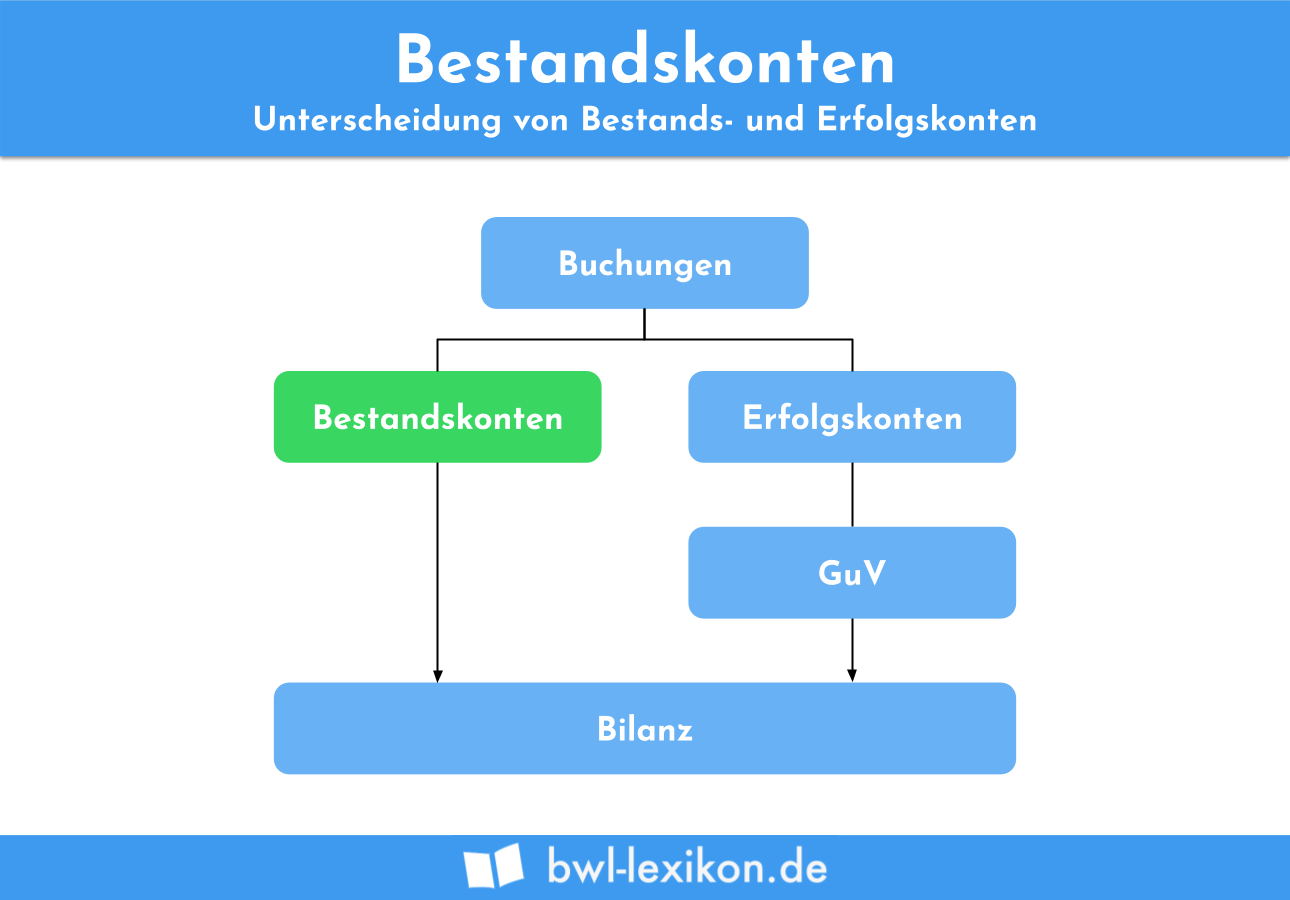

Die ***Bilanz*** besteht grundsätzlich aus Bestandskonten. Hier siehst du dein Vermögen (Aktiva) und deine Schulden (Passiva) gegenübergestellt.

Die ***Gewinn- und Verlustrechnung (GuV)*** besteht grundsätzlich aus Erfolgskonten. Hier siehst du deine Einnahmen und Ausgaben gegenübergestellt. Das Ergebnis ist dein Gewinn oder Verlust.