Auflösung Rückstellung Jahresabschluss Buchen Skr 03

Die Auflösung von Rückstellungen im Jahresabschluss ist ein wichtiger Prozess, der die finanzielle Situation eines Unternehmens korrekt widerspiegelt. Rückstellungen sind finanzielle Verpflichtungen, die dem Grunde nach bekannt sind, deren Höhe und Fälligkeit aber ungewiss sind. Dieser Artikel beleuchtet, wie Rückstellungen aufgelöst, im Jahresabschluss behandelt und im SKR 03 gebucht werden, und gibt Einblicke in die praktische Anwendung anhand von Beispielen.

Was sind Rückstellungen und warum werden sie gebildet?

Rückstellungen sind Verbindlichkeiten, die in der Zukunft wahrscheinlich entstehen, aber deren genaue Höhe oder der Zeitpunkt des Eintretens noch unklar ist. Sie werden gebildet, um das Vorsichtsprinzip zu erfüllen und ein realistisches Bild der Vermögens-, Finanz- und Ertragslage eines Unternehmens zu zeichnen. Ohne Rückstellungen würden zukünftige Belastungen nicht ausreichend berücksichtigt, was zu einer irreführenden Darstellung der Unternehmensfinanzen führen könnte.

Arten von Rückstellungen

Es gibt verschiedene Arten von Rückstellungen, darunter:

- Rückstellungen für ungewisse Verbindlichkeiten: Zum Beispiel für drohende Prozesse, Garantieleistungen oder Schadenersatzansprüche.

- Rückstellungen für Aufwendungen: Für Instandhaltung, die im nächsten Geschäftsjahr durchgeführt wird, oder für Abbruchverpflichtungen.

- Rückstellungen für drohende Verluste aus schwebenden Geschäften: Wenn abzusehen ist, dass ein bestimmtes Geschäft zu Verlusten führen wird.

Der Prozess der Auflösung von Rückstellungen

Die Auflösung von Rückstellungen erfolgt, wenn der Grund für die Rückstellung entfällt oder sich die Höhe der Verbindlichkeit konkretisiert. Das bedeutet, dass entweder die ursprünglich angenommene Belastung nicht eintritt oder dass ihre tatsächliche Höhe geringer ist als die gebildete Rückstellung.

Wann werden Rückstellungen aufgelöst?

Rückstellungen werden im Allgemeinen in folgenden Fällen aufgelöst:

- Die zugrunde liegende Verbindlichkeit ist nicht mehr vorhanden (z.B. ein Prozess wurde gewonnen).

- Die tatsächliche Aufwendung ist geringer als die ursprünglich gebildete Rückstellung.

- Die Schätzung der Rückstellung war zu hoch und es gibt keine Anzeichen für eine zukünftige Belastung in der ursprünglich angenommenen Höhe.

Wie werden Rückstellungen aufgelöst?

Die Auflösung einer Rückstellung erfolgt durch eine gegenläufige Buchung zu der ursprünglichen Bildung der Rückstellung. Das bedeutet, dass die Rückstellung im Soll gebucht wird und ein Ertragskonto im Haben. Dies führt zu einer Reduzierung der Verbindlichkeiten und einer Erhöhung des Gewinns.

Buchung der Auflösung im SKR 03

Der Standardkontenrahmen 03 (SKR 03) ist ein in Deutschland weit verbreiteter Kontenrahmen für die Buchhaltung. Die Buchung der Auflösung von Rückstellungen erfolgt in der Regel auf folgenden Konten:

- Rückstellungskonto: Die konkrete Nummer hängt von der Art der Rückstellung ab (z.B. 3970 für Rückstellungen für drohende Prozesskosten). Dieses Konto wird im Soll gebucht.

- Ertragskonto: Hier wird der Betrag der aufgelösten Rückstellung im Haben gebucht. Die genaue Kontonummer hängt davon ab, wofür die Rückstellung ursprünglich gebildet wurde (z.B. 2730 für Erträge aus der Auflösung von Rückstellungen).

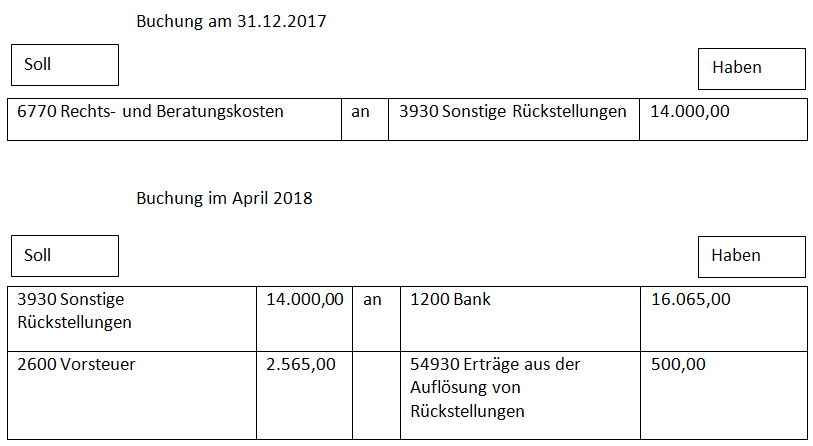

Beispiel: Ein Unternehmen hat eine Rückstellung für drohende Prozesskosten in Höhe von 10.000 € gebildet (Buchung: Prozesskosten / Rückstellung für Prozesskosten). Der Prozess wird gewonnen und es entstehen keine Kosten. Die Rückstellung muss aufgelöst werden. Die Buchung lautet:

Rückstellung für Prozesskosten (3970) / Erträge aus der Auflösung von Rückstellungen (2730) 10.000 €

Diese Buchung reduziert die Rückstellung um 10.000 € und erhöht den Gewinn des Unternehmens um den gleichen Betrag.

Wichtige Aspekte bei der Buchung

- Dokumentation: Die Auflösung von Rückstellungen muss sorgfältig dokumentiert werden. Es ist wichtig, die Gründe für die Auflösung nachvollziehbar darzulegen (z.B. durch Vorlage des Gerichtsurteils im obigen Beispiel).

- Steuerliche Auswirkungen: Die Auflösung von Rückstellungen hat steuerliche Auswirkungen. Der daraus resultierende Ertrag ist steuerpflichtig.

- Prüfung durch Wirtschaftsprüfer: Die Auflösung von Rückstellungen wird im Rahmen der Jahresabschlussprüfung durch Wirtschaftsprüfer geprüft. Eine ordnungsgemäße Dokumentation ist daher unerlässlich.

Real-World Beispiel und Daten

Nehmen wir an, ein mittelständisches Unternehmen in der Automobilzulieferindustrie hat Rückstellungen für Gewährleistungsansprüche gebildet. Aufgrund verbesserter Produktionsprozesse und Qualitätssicherung sinkt die Anzahl der Gewährleistungsfälle deutlich. Das Unternehmen analysiert seine Daten und stellt fest, dass die ursprünglich gebildeten Rückstellungen zu hoch sind.

Daten:

- Ursprüngliche Rückstellung für Gewährleistung: 50.000 €

- Tatsächliche Gewährleistungskosten im Beobachtungszeitraum: 20.000 €

- Anpassung der Rückstellung: 30.000 € (Differenz zwischen ursprünglicher Rückstellung und tatsächlichen Kosten)

Das Unternehmen löst die Rückstellung in Höhe von 30.000 € auf. Die Buchung im SKR 03 könnte wie folgt aussehen:

Rückstellungen für Gewährleistungen (3900) / Erträge aus der Auflösung von Rückstellungen (2730) 30.000 €

Diese Anpassung spiegelt die verbesserte Qualität der Produkte und die daraus resultierende geringere Wahrscheinlichkeit von Gewährleistungsansprüchen wider. Es ist wichtig zu beachten, dass diese Anpassung auf einer fundierten Analyse der Gewährleistungsdaten basieren muss, um die Richtigkeit der Finanzberichterstattung zu gewährleisten.

Fazit und Handlungsaufforderung

Die korrekte Auflösung von Rückstellungen ist essenziell für eine transparente und realistische Darstellung der finanziellen Situation eines Unternehmens. Eine sorgfältige Analyse, fundierte Schätzungen und eine korrekte Buchung im SKR 03 sind dabei unerlässlich. Unternehmen sollten ihre Rückstellungen regelmäßig überprüfen und anpassen, um sicherzustellen, dass sie die tatsächlichen Risiken und Verpflichtungen angemessen widerspiegeln.

Handlungsaufforderung: Überprüfen Sie regelmäßig Ihre Rückstellungen und stellen Sie sicher, dass sie auf aktuellen Daten und fundierten Schätzungen basieren. Achten Sie auf eine ordnungsgemäße Dokumentation der Auflösung von Rückstellungen, um Transparenz und Nachvollziehbarkeit zu gewährleisten. Nutzen Sie den SKR 03 korrekt für die Buchung der Auflösung, um eine einheitliche und vergleichbare Finanzberichterstattung zu gewährleisten.

.jpg)