Berechnung Break Even Point Beispiel

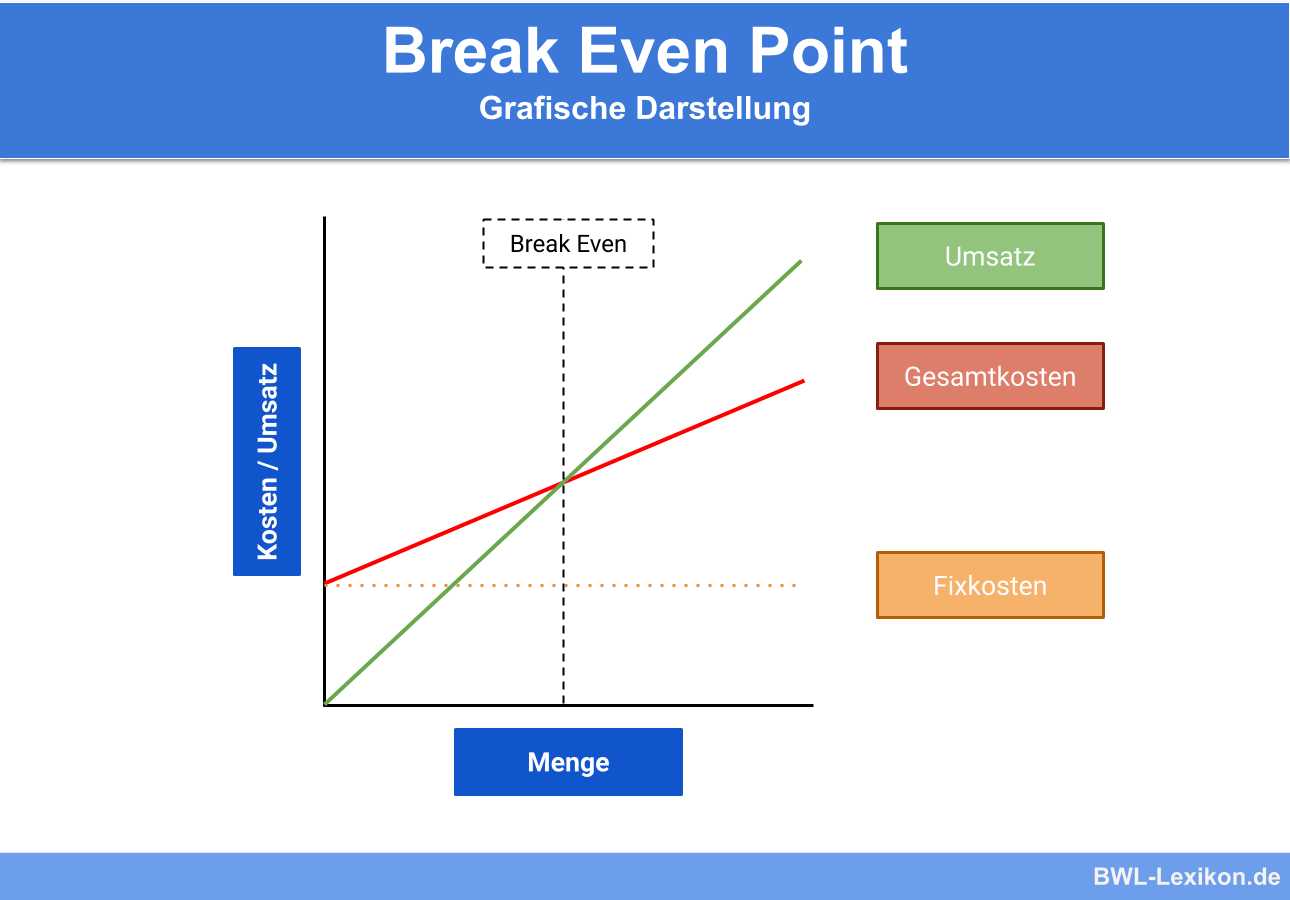

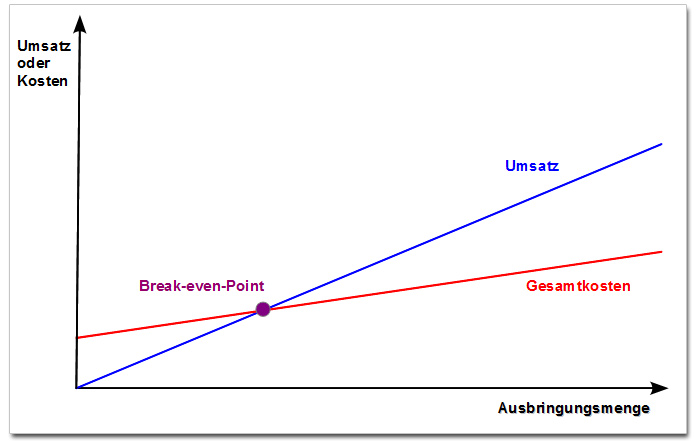

Der Break-Even-Point, auch Gewinnschwelle genannt, bezeichnet den Punkt, an dem die Gesamtkosten und die Gesamterlöse eines Unternehmens gleich sind. Das bedeutet, dass weder Gewinn noch Verlust erzielt wird. Es ist ein kritischer Wert, der Unternehmen hilft, ihre Preisgestaltung, Produktionsmengen und Kostenstrukturen zu optimieren.

Einige Schlüsselaspekte des Break-Even-Points sind wichtig zu verstehen. Zunächst benötigt man eine klare Unterscheidung zwischen fixen Kosten und variablen Kosten. Fixe Kosten fallen unabhängig von der Produktionsmenge an (z.B. Miete, Gehälter). Variable Kosten hingegen variieren direkt mit der Produktionsmenge (z.B. Rohmaterial, Akkordlöhne). Die korrekte Zuordnung der Kosten ist essentiell für eine genaue Berechnung. Weiterhin ist die Kenntnis des Verkaufspreises pro Einheit notwendig.

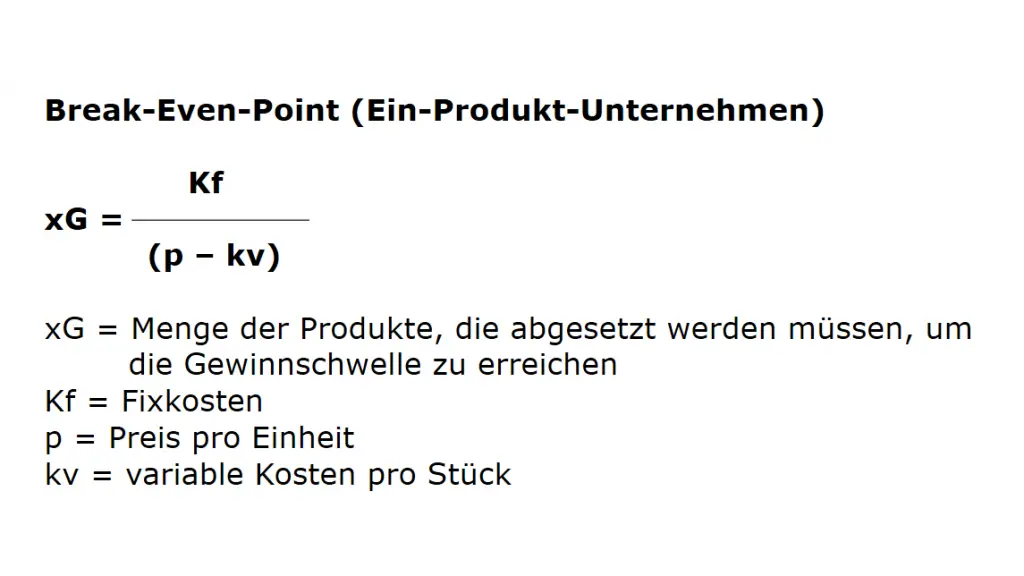

Die Berechnung des Break-Even-Points erfolgt typischerweise in zwei Varianten. Erstens, in Stückzahlen: Break-Even-Point (Stück) = Fixe Kosten / (Verkaufspreis pro Stück - Variable Kosten pro Stück). Zweitens, in Umsatz: Break-Even-Point (Umsatz) = Fixe Kosten / ((Verkaufspreis pro Stück - Variable Kosten pro Stück) / Verkaufspreis pro Stück). Die zweite Formel errechnet den Umsatz, der erzielt werden muss, um die Gewinnschwelle zu erreichen.

Hier ein einfaches Beispiel: Ein kleines Café hat monatliche fixe Kosten von 5.000 Euro (Miete, Gehälter). Eine Tasse Kaffee wird für 3 Euro verkauft. Die variablen Kosten pro Tasse (Kaffee, Milch, Becher) betragen 1 Euro. Der Break-Even-Point in Stückzahlen wäre: 5.000 Euro / (3 Euro - 1 Euro) = 2.500 Tassen. Das Café muss also 2.500 Tassen Kaffee verkaufen, um seine Kosten zu decken. Der Break-Even-Point im Umsatz wäre: 5.000 Euro / ((3 Euro - 1 Euro) / 3 Euro) = 7.500 Euro. Das Café muss also einen Umsatz von 7.500 Euro erzielen, um die Gewinnschwelle zu erreichen.

Ein weiteres Beispiel zur Verdeutlichung: Ein Unternehmen produziert T-Shirts. Die fixen Kosten betragen 10.000 Euro pro Monat. Ein T-Shirt wird für 15 Euro verkauft. Die variablen Kosten pro T-Shirt (Stoff, Druck) betragen 5 Euro. Der Break-Even-Point in Stückzahl berechnet sich wie folgt: 10.000 Euro / (15 Euro - 5 Euro) = 1.000 T-Shirts. Das Unternehmen muss 1.000 T-Shirts pro Monat verkaufen, um die Gewinnschwelle zu erreichen.

Der Break-Even-Point ist nicht nur eine statische Zahl. Er kann sich ändern, wenn sich die Kostenstruktur oder der Verkaufspreis ändern. Eine Erhöhung der Miete beispielsweise würde den Break-Even-Point erhöhen. Ebenso würde eine Senkung des Verkaufspreises, um wettbewerbsfähiger zu sein, den Break-Even-Point erhöhen, da mehr Einheiten verkauft werden müssen, um die gleichen Kosten zu decken. Die Analyse dieser Auswirkungen ist ein wichtiger Teil der Unternehmensplanung.

In der realen Welt wird der Break-Even-Point für verschiedene Zwecke genutzt. Er hilft bei der Preisgestaltung von Produkten und Dienstleistungen. Er unterstützt bei der Entscheidung, ob ein neues Produkt auf den Markt gebracht werden soll. Und er dient als wichtiger Indikator für die finanzielle Gesundheit eines Unternehmens. Durch die regelmäßige Analyse und Anpassung des Break-Even-Points können Unternehmen fundierte Entscheidungen treffen und ihre Rentabilität verbessern. Die Bestimmung und Analyse des Break-Even-Points ist ein grundlegender Schritt für jedes Unternehmen, das langfristig erfolgreich sein will.