Buchungssätze Mit Umsatzsteuer Und Vorsteuer

Kennen Sie das Gefühl, wenn Sie Ihre Buchhaltung machen und sich fragen, ob Sie die Umsatzsteuer und Vorsteuer korrekt verbucht haben? Viele Unternehmer und Selbstständige kämpfen mit dieser Thematik. Dieser Artikel ist für Sie, wenn Sie die Grundlagen der Umsatzsteuer- und Vorsteuerbuchung verstehen und Ihre Buchhaltung sicherer gestalten möchten.

Was ist Umsatzsteuer und Vorsteuer?

Bevor wir uns den konkreten Buchungssätzen zuwenden, ist es wichtig, die grundlegenden Begriffe zu klären:

- Umsatzsteuer (USt.): Eine Steuer, die auf den Verkauf von Waren und Dienstleistungen erhoben wird. Sie wird vom Verkäufer auf den Verkaufspreis aufgeschlagen und an das Finanzamt abgeführt. Oft auch als Mehrwertsteuer bezeichnet.

- Vorsteuer: Die Umsatzsteuer, die ein Unternehmen selbst für Waren oder Dienstleistungen bezahlt, die es für sein Unternehmen bezieht. Diese Vorsteuer kann das Unternehmen vom Finanzamt zurückfordern.

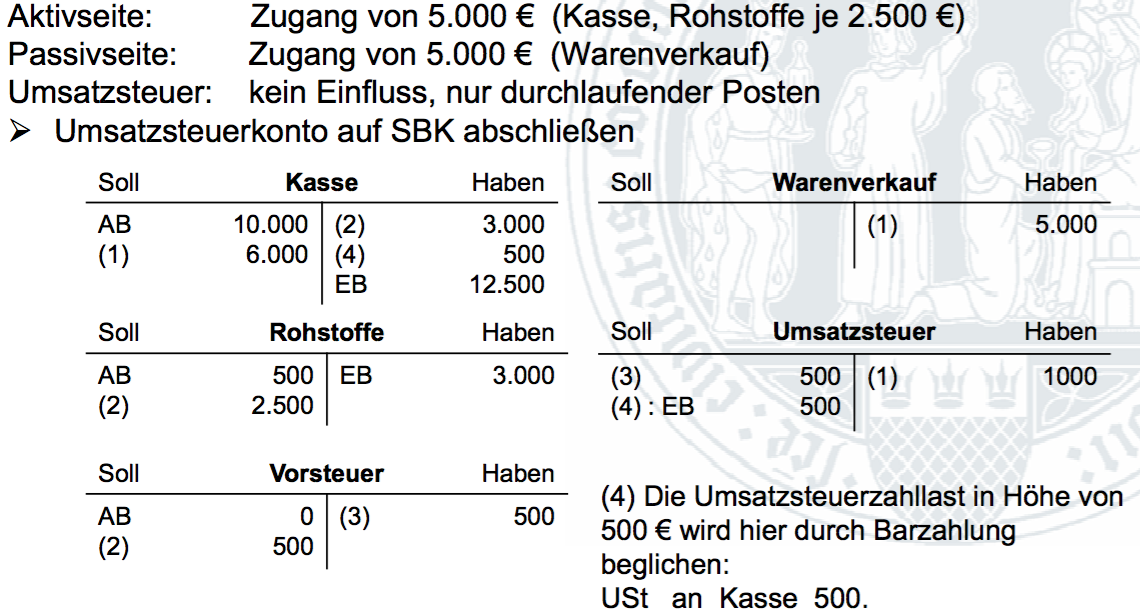

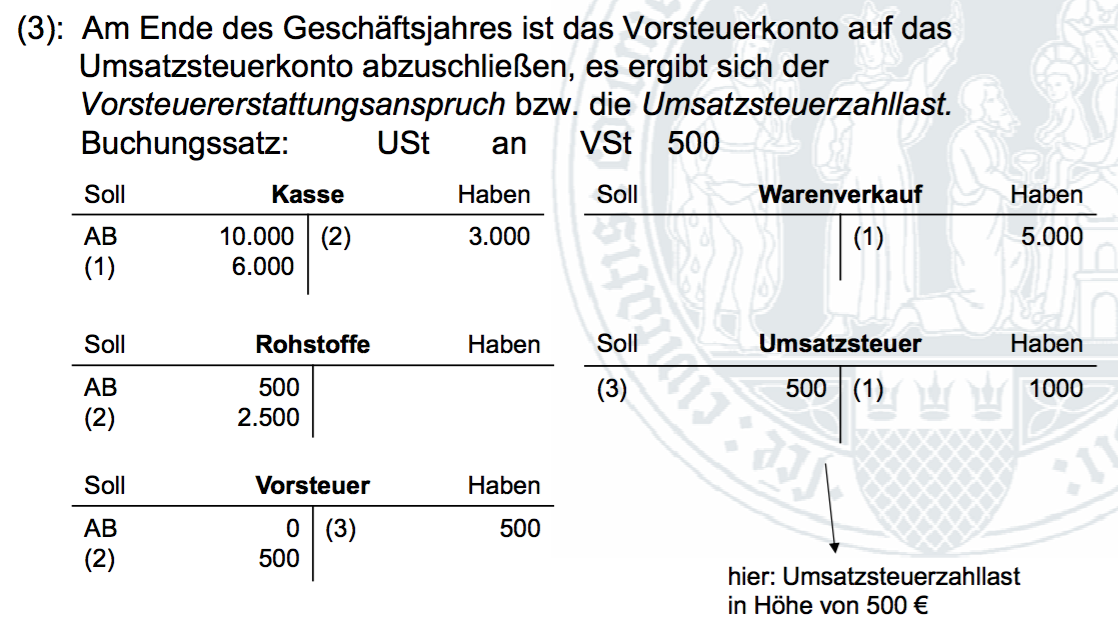

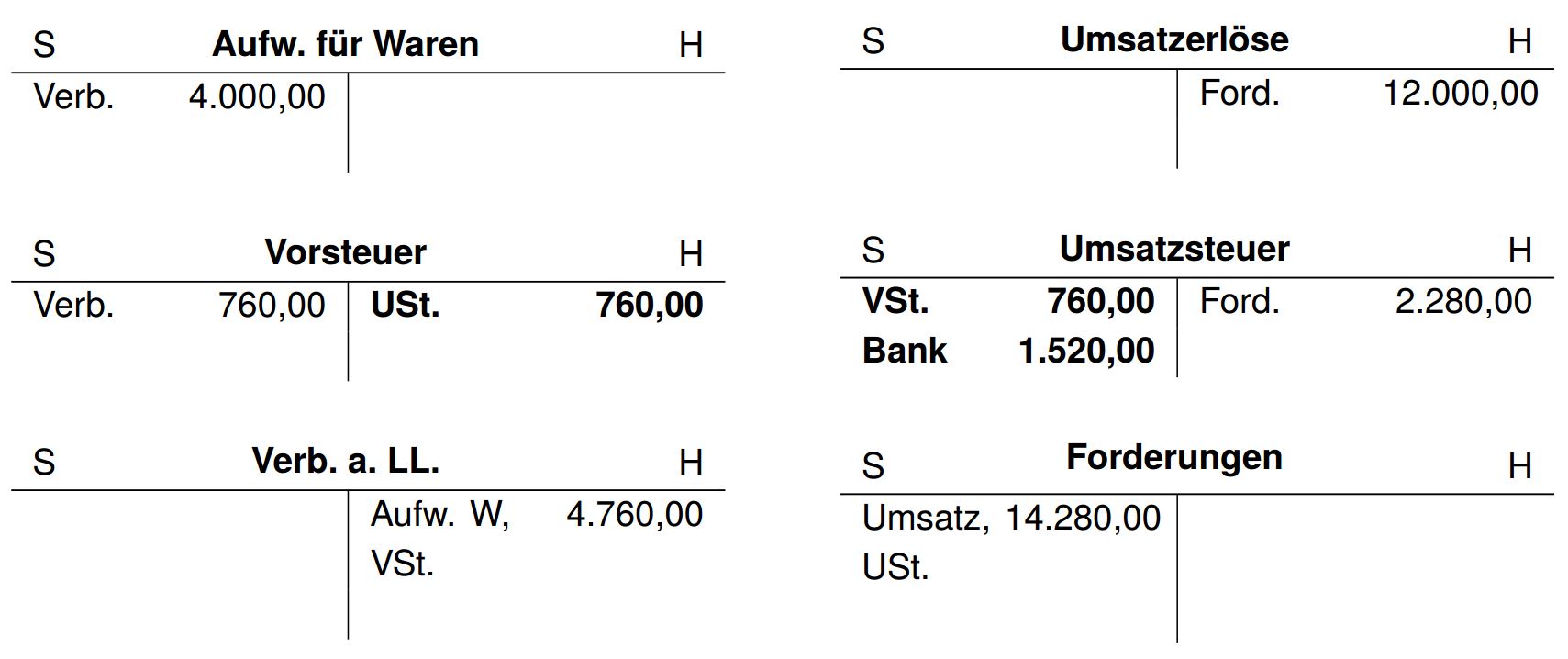

Einfach ausgedrückt: Wenn Sie etwas verkaufen, berechnen Sie Umsatzsteuer. Wenn Sie etwas für Ihr Unternehmen kaufen, zahlen Sie Vorsteuer. Der Unterschied zwischen der von Ihnen eingenommenen Umsatzsteuer und der von Ihnen gezahlten Vorsteuer ergibt Ihre Umsatzsteuerschuld (oder Ihren Umsatzsteuererstattungsanspruch) gegenüber dem Finanzamt.

Grundlagen der Buchungssätze

Die Buchung von Umsatzsteuer und Vorsteuer erfolgt grundsätzlich in separaten Konten. Die genauen Kontenbezeichnungen können je nach verwendetem Kontenrahmen (SKR03 oder SKR04) variieren, aber das Prinzip bleibt gleich.

Typische Konten im SKR03 (vereinfacht):

- 1776: Umsatzsteuer (21%, 19% oder 7%): Hier wird die vereinnahmte Umsatzsteuer aus Verkäufen gebucht.

- 1576: Vorsteuer (21%, 19% oder 7%): Hier wird die gezahlte Vorsteuer aus Einkäufen gebucht.

- Kasse/Bank: Je nachdem, wie die Zahlung erfolgt ist.

- Diverse Aufwandskonten: z.B. Büromaterial, Warenbezug, etc.

- Diverse Erlöskonten: z.B. Umsatzerlöse, Verkauf von Waren, etc.

Typische Konten im SKR04 (vereinfacht):

- 4800: Umsatzsteuer (21%, 19% oder 7%): Hier wird die vereinnahmte Umsatzsteuer aus Verkäufen gebucht.

- 1400: Vorsteuer (21%, 19% oder 7%): Hier wird die gezahlte Vorsteuer aus Einkäufen gebucht.

- Kasse/Bank: Je nachdem, wie die Zahlung erfolgt ist.

- Diverse Aufwandskonten: z.B. Büromaterial, Warenbezug, etc.

- Diverse Erlöskonten: z.B. Umsatzerlöse, Verkauf von Waren, etc.

Wichtig: Die Prozentzahl in Klammern bezieht sich auf den anzuwendenden Umsatzsteuersatz. In Deutschland sind die häufigsten Sätze 19% (Regelsteuersatz) und 7% (ermäßigter Steuersatz, z.B. für Lebensmittel oder Bücher).

Beispiele für Buchungssätze

Um das Gelernte zu veranschaulichen, hier einige Beispiele:

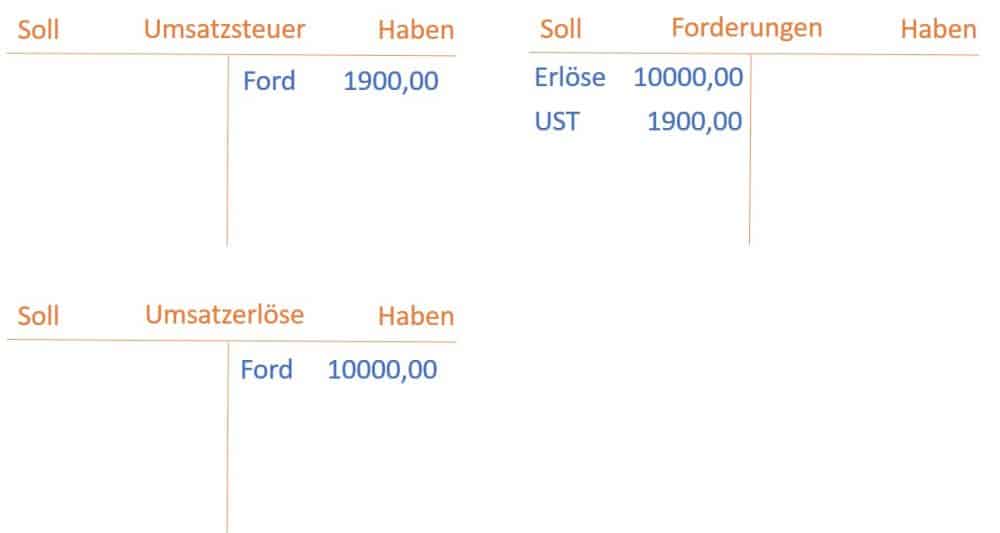

Beispiel 1: Verkauf von Waren (Regelsteuersatz)

Sie verkaufen Waren im Wert von 100 Euro zzgl. 19% Umsatzsteuer. Der Kunde bezahlt bar.

SKR03:

Kasse 100,00 EUR an Umsatzerlöse 100,00 EUR

Kasse 19,00 EUR an Umsatzsteuer 19,00 EUR

SKR04:

Kasse 100,00 EUR an Umsatzerlöse 100,00 EUR

Kasse 19,00 EUR an Umsatzsteuer 19,00 EUR

Erläuterung: Die Umsatzerlöse werden im Haben gebucht, die Umsatzsteuer ebenfalls im Haben, da es sich um eine Verbindlichkeit gegenüber dem Finanzamt handelt. Der Gesamtbetrag wird im Soll der Kasse gebucht.

Beispiel 2: Kauf von Büromaterial (Regelsteuersatz)

Sie kaufen Büromaterial für 50 Euro zzgl. 19% Umsatzsteuer und bezahlen per Banküberweisung.

SKR03:

Büromaterial 50,00 EUR an Bank 50,00 EUR

Vorsteuer 9,50 EUR an Bank 9,50 EUR

SKR04:

Büromaterial 50,00 EUR an Bank 50,00 EUR

Vorsteuer 9,50 EUR an Bank 9,50 EUR

Erläuterung: Das Büromaterial wird im Soll gebucht, da es einen Aufwand darstellt. Die Vorsteuer wird ebenfalls im Soll gebucht, da sie eine Forderung gegenüber dem Finanzamt darstellt. Der Gesamtbetrag wird im Haben der Bank gebucht.

Beispiel 3: Verkauf von Büchern (ermäßigter Steuersatz)

Sie verkaufen Bücher im Wert von 20 Euro zzgl. 7% Umsatzsteuer. Der Kunde bezahlt per Banküberweisung.

SKR03:

Bank 20,00 EUR an Umsatzerlöse (7%) 20,00 EUR

Bank 1,40 EUR an Umsatzsteuer (7%) 1,40 EUR

SKR04:

Bank 20,00 EUR an Umsatzerlöse (7%) 20,00 EUR

Bank 1,40 EUR an Umsatzsteuer (7%) 1,40 EUR

Erläuterung: Analog zum ersten Beispiel, aber mit dem ermäßigten Steuersatz von 7%. Wichtig ist, dass Sie das korrekte Umsatzsteuerkonto verwenden, das den Steuersatz berücksichtigt.

Häufige Fehler und wie man sie vermeidet

Bei der Buchung von Umsatzsteuer und Vorsteuer schleichen sich oft Fehler ein. Hier einige typische Fehler und Tipps, wie Sie diese vermeiden:

- Falscher Steuersatz: Prüfen Sie immer, welcher Steuersatz auf die jeweilige Ware oder Dienstleistung anzuwenden ist. Eine aktuelle Übersicht finden Sie auf der Website des Bundesministeriums der Finanzen.

- Vorsteuerabzugsberechtigung: Nicht jede Vorsteuer ist abzugsfähig. Informieren Sie sich, welche Kosten Sie steuerlich geltend machen können. Beispielsweise sind bestimmte Bewirtungskosten nur teilweise abzugsfähig.

- Fehlende Belege: Bewahren Sie alle Belege sorgfältig auf. Ohne Beleg kein Vorsteuerabzug!

- Vergessen der Kleinunternehmerregelung: Wenn Sie Kleinunternehmer sind, dürfen Sie keine Umsatzsteuer erheben und somit auch keine Vorsteuer geltend machen.

- Buchung auf das falsche Konto: Achten Sie auf die korrekte Kontonummer und -bezeichnung.

Die Umsatzsteuervoranmeldung

Regelmäßig (monatlich oder vierteljährlich, abhängig von Ihrer Umsatzhöhe) müssen Sie eine Umsatzsteuervoranmeldung an das Finanzamt übermitteln. Hier geben Sie an, wie viel Umsatzsteuer Sie eingenommen und wie viel Vorsteuer Sie gezahlt haben. Die Differenz müssen Sie dann an das Finanzamt abführen oder bekommen sie erstattet.

Die Übermittlung erfolgt in der Regel elektronisch über das ELSTER-Portal. Viele Buchhaltungsprogramme bieten eine integrierte Funktion zur Erstellung und Übermittlung der Umsatzsteuervoranmeldung.

Professionelle Hilfe in Anspruch nehmen

Wenn Sie sich unsicher fühlen oder keine Zeit haben, sich um Ihre Buchhaltung zu kümmern, sollten Sie professionelle Hilfe in Anspruch nehmen. Ein Steuerberater kann Ihnen bei allen Fragen rund um die Umsatzsteuer und Vorsteuer behilflich sein und sicherstellen, dass Ihre Buchhaltung korrekt ist.

Die Investition in eine professionelle Buchhaltung kann sich lohnen, da sie Ihnen Zeit und Nerven spart und Sie vor teuren Fehlern bewahrt.

Fazit

Die korrekte Buchung von Umsatzsteuer und Vorsteuer ist ein wichtiger Bestandteil der ordnungsgemäßen Buchführung. Mit den hier vorgestellten Grundlagen und Beispielen sind Sie gut gerüstet, Ihre Buchhaltung sicherer zu gestalten. Achten Sie auf die korrekten Steuersätze, bewahren Sie alle Belege auf und scheuen Sie sich nicht, professionelle Hilfe in Anspruch zu nehmen, wenn Sie unsicher sind. Eine saubere Buchhaltung ist die Basis für den Erfolg Ihres Unternehmens!

Ich hoffe, dieser Artikel hat Ihnen geholfen, die Grundlagen der Umsatzsteuer- und Vorsteuerbuchung besser zu verstehen. Viel Erfolg bei Ihrer Buchhaltung!