Cash Flow Berechnung Aus Bilanz Und Guv Beispiel

Kennen Sie das Gefühl, wenn Ihr Unternehmen profitabel scheint, aber trotzdem irgendwie das Geld fehlt? Sie lesen die Bilanz und die Gewinn- und Verlustrechnung (GuV), aber der tatsächliche Cashflow bleibt ein Mysterium? Sie sind nicht allein! Viele Unternehmer und Finanzverantwortliche kämpfen damit, den Cashflow aus diesen Dokumenten korrekt zu berechnen und zu interpretieren.

Dieser Artikel führt Sie Schritt für Schritt durch die Berechnung des Cashflows aus Bilanz und GuV, erklärt die wichtigsten Konzepte und gibt Ihnen ein praktisches Beispiel an die Hand, damit Sie die finanzielle Gesundheit Ihres Unternehmens besser verstehen und steuern können.

Warum ist die Cashflow-Berechnung so wichtig?

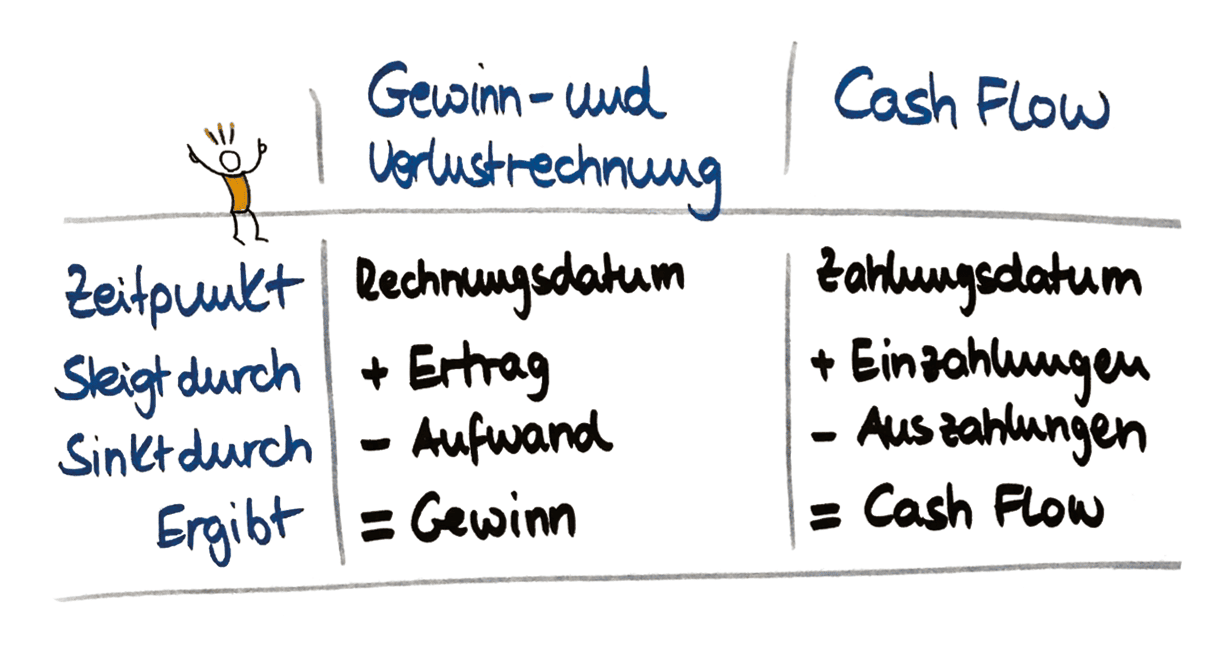

Die Cashflow-Rechnung ist ein unverzichtbares Werkzeug für das Finanzmanagement. Sie zeigt, wie sich die liquiden Mittel eines Unternehmens im Laufe der Zeit verändern. Anders als die GuV, die den Gewinn ausweist, konzentriert sich die Cashflow-Rechnung auf die tatsächlichen Geldeingänge und -ausgänge.

Warum ist das so wichtig?

- Liquiditätssicherung: Sie erkennen frühzeitig, ob genügend liquide Mittel vorhanden sind, um kurzfristige Verpflichtungen zu erfüllen (z.B. Gehälter, Rechnungen).

- Investitionsentscheidungen: Sie beurteilen, ob genügend Cashflow generiert wird, um Investitionen zu tätigen und Wachstum zu finanzieren.

- Kreditwürdigkeit: Kreditgeber prüfen den Cashflow, um die Fähigkeit zur Rückzahlung von Krediten einzuschätzen.

- Unternehmensbewertung: Der Cashflow ist eine wichtige Grundlage für die Bewertung eines Unternehmens.

- Krisenmanagement: Ein klarer Überblick über den Cashflow hilft, finanzielle Engpässe frühzeitig zu erkennen und Gegenmaßnahmen einzuleiten.

Kurz gesagt: Der Cashflow ist das Lebenselixier eines Unternehmens. Ohne ausreichend Cashflow kann selbst ein profitables Unternehmen in Schwierigkeiten geraten.

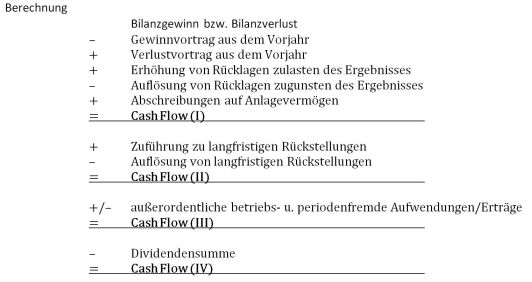

Die indirekte Methode: Cashflow aus operativer Tätigkeit

Es gibt zwei Hauptmethoden zur Berechnung des Cashflows aus operativer Tätigkeit: die direkte und die indirekte Methode. Die indirekte Methode ist in der Praxis weiter verbreitet und einfacher zu handhaben, da sie auf den Daten der GuV und der Bilanz basiert. Daher konzentrieren wir uns hier auf diese Methode.

Das Grundprinzip: Wir beginnen mit dem Jahresüberschuss (Gewinn nach Steuern) aus der GuV und passen diesen an, um die nicht zahlungswirksamen Aufwendungen und Erträge sowie Veränderungen im Working Capital zu berücksichtigen.

Schritt 1: Ausgangspunkt – Jahresüberschuss

Der Jahresüberschuss ist der Gewinn nach Steuern, der in der GuV ausgewiesen wird. Dieser Wert dient als Ausgangspunkt für die Berechnung des Cashflows aus operativer Tätigkeit.

Schritt 2: Nicht zahlungswirksame Aufwendungen und Erträge eliminieren

Bestimmte Posten in der GuV beeinflussen zwar den Gewinn, haben aber keinen direkten Einfluss auf den Cashflow. Diese müssen eliminiert werden. Die wichtigsten Beispiele sind:

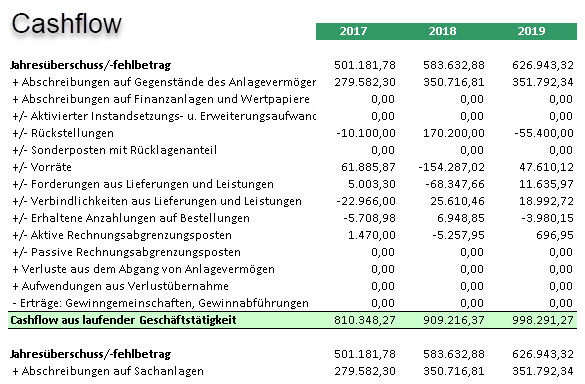

- Abschreibungen: Abschreibungen sind Wertminderungen von Anlagevermögen (z.B. Maschinen, Gebäude). Sie sind ein Aufwand in der GuV, führen aber nicht zu einer tatsächlichen Auszahlung von Geld. Daher müssen sie dem Jahresüberschuss hinzugerechnet werden.

- Zuführungen zu/Auflösungen von Rückstellungen: Rückstellungen sind Verpflichtungen, deren Höhe oder Fälligkeit ungewiss ist. Zuführungen zu Rückstellungen sind ein Aufwand, führen aber nicht zu einer direkten Auszahlung. Auflösungen von Rückstellungen sind ein Ertrag, führen aber nicht zu einem direkten Zufluss von Geld. Daher müssen Zuführungen dem Jahresüberschuss hinzugerechnet und Auflösungen abgezogen werden.

- Gewinne/Verluste aus dem Verkauf von Anlagevermögen: Diese Gewinne oder Verluste sind bereits im Jahresüberschuss enthalten, der tatsächliche Cashflow aus dem Verkauf wird jedoch im Cashflow aus Investitionstätigkeit ausgewiesen. Daher müssen diese Gewinne abgezogen und Verluste hinzugerechnet werden.

- Ergebnisanteile aus assoziierten Unternehmen: Wenn ein Unternehmen Anteile an anderen Unternehmen hält und Ergebnisanteile erhält, müssen diese eliminiert werden.

Merke: Alles, was den Gewinn reduziert und nicht zahlungswirksam ist, wird hinzugerechnet. Alles, was den Gewinn erhöht und nicht zahlungswirksam ist, wird abgezogen.

Schritt 3: Veränderungen im Working Capital berücksichtigen

Das Working Capital umfasst die kurzfristigen Vermögenswerte und Schulden eines Unternehmens. Veränderungen im Working Capital haben einen direkten Einfluss auf den Cashflow.

Die wichtigsten Komponenten des Working Capital sind:

- Vorräte: Eine Zunahme der Vorräte bedeutet, dass mehr Geld für den Kauf von Waren gebunden ist (Auszahlung). Eine Abnahme der Vorräte bedeutet, dass Waren verkauft wurden und Geld eingenommen wurde (Einzahlung).

- Forderungen aus Lieferungen und Leistungen: Eine Zunahme der Forderungen bedeutet, dass mehr Waren oder Dienstleistungen verkauft wurden, für die das Geld noch nicht eingegangen ist (Auszahlung). Eine Abnahme der Forderungen bedeutet, dass Kunden ihre Rechnungen bezahlt haben (Einzahlung).

- Verbindlichkeiten aus Lieferungen und Leistungen: Eine Zunahme der Verbindlichkeiten bedeutet, dass mehr Waren oder Dienstleistungen auf Kredit gekauft wurden (Einzahlung). Eine Abnahme der Verbindlichkeiten bedeutet, dass Rechnungen an Lieferanten bezahlt wurden (Auszahlung).

Die Regeln:

- Zunahme von Vermögenswerten (z.B. Vorräte, Forderungen) führt zu einer Auszahlung (Abzug).

- Abnahme von Vermögenswerten führt zu einer Einzahlung (Hinzurechnung).

- Zunahme von Schulden (z.B. Verbindlichkeiten) führt zu einer Einzahlung (Hinzurechnung).

- Abnahme von Schulden führt zu einer Auszahlung (Abzug).

Schritt 4: Cashflow aus operativer Tätigkeit berechnen

Nachdem alle Anpassungen vorgenommen wurden, können wir den Cashflow aus operativer Tätigkeit berechnen:

Cashflow aus operativer Tätigkeit = Jahresüberschuss +/- nicht zahlungswirksame Aufwendungen/Erträge +/- Veränderungen im Working Capital

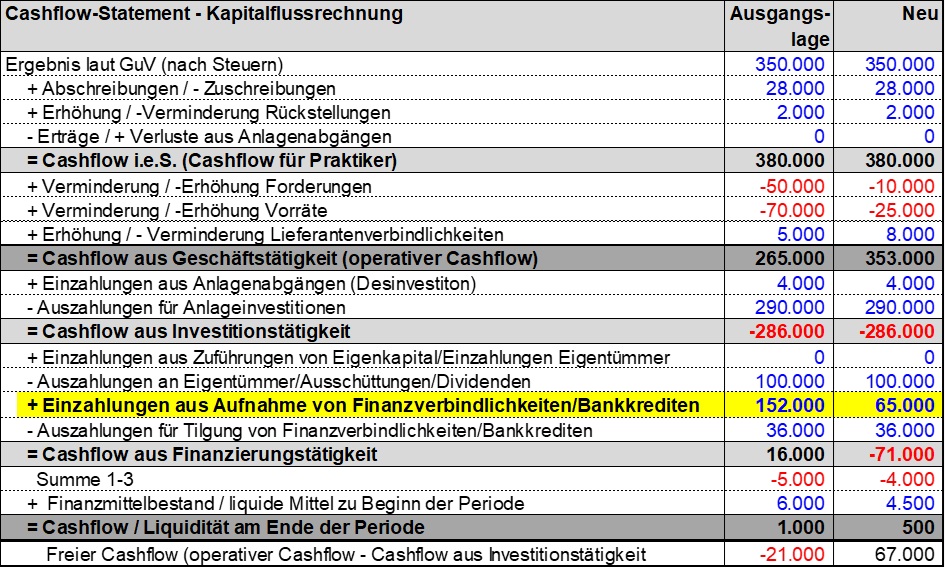

Beispielrechnung

Um das Ganze zu verdeutlichen, betrachten wir ein einfaches Beispiel:

GuV:

- Jahresüberschuss: 100.000 €

- Abschreibungen: 20.000 €

Bilanz (Veränderungen):

- Vorräte: Zunahme um 10.000 €

- Forderungen aus Lieferungen und Leistungen: Zunahme um 5.000 €

- Verbindlichkeiten aus Lieferungen und Leistungen: Zunahme um 8.000 €

Berechnung des Cashflows aus operativer Tätigkeit:

- Jahresüberschuss: 100.000 €

- Abschreibungen (hinzurechnen): + 20.000 €

- Zunahme der Vorräte (abziehen): - 10.000 €

- Zunahme der Forderungen (abziehen): - 5.000 €

- Zunahme der Verbindlichkeiten (hinzurechnen): + 8.000 €

Cashflow aus operativer Tätigkeit: 100.000 € + 20.000 € - 10.000 € - 5.000 € + 8.000 € = 113.000 €

In diesem Beispiel generiert das Unternehmen einen Cashflow aus operativer Tätigkeit von 113.000 €, obwohl der Jahresüberschuss nur 100.000 € beträgt. Das liegt vor allem an den Abschreibungen und der Zunahme der Verbindlichkeiten.

Cashflow aus Investitionstätigkeit

Der Cashflow aus Investitionstätigkeit zeigt, wie viel Geld das Unternehmen für Investitionen in Anlagevermögen (z.B. Maschinen, Gebäude, Grundstücke) ausgibt oder durch den Verkauf von Anlagevermögen einnimmt.

Typische Posten:

- Käufe von Anlagevermögen: Dies führt zu einer Auszahlung.

- Verkäufe von Anlagevermögen: Dies führt zu einer Einzahlung.

- Käufe von Finanzanlagen (z.B. Aktien, Anleihen): Dies führt zu einer Auszahlung.

- Verkäufe von Finanzanlagen: Dies führt zu einer Einzahlung.

- Kredite an andere Unternehmen: Dies führt zu einer Auszahlung.

- Rückzahlungen von Krediten von anderen Unternehmen: Dies führt zu einer Einzahlung.

Beispiel:

Ein Unternehmen kauft eine neue Maschine für 50.000 € und verkauft ein altes Gebäude für 20.000 €.

Cashflow aus Investitionstätigkeit = - 50.000 € (Kauf Maschine) + 20.000 € (Verkauf Gebäude) = - 30.000 €

In diesem Fall hat das Unternehmen einen negativen Cashflow aus Investitionstätigkeit von 30.000 €. Das bedeutet, dass mehr Geld für Investitionen ausgegeben wurde, als durch Verkäufe eingenommen wurde.

Cashflow aus Finanzierungstätigkeit

Der Cashflow aus Finanzierungstätigkeit zeigt, wie das Unternehmen seine Aktivitäten finanziert. Dies umfasst die Aufnahme von Krediten, die Rückzahlung von Krediten, die Ausgabe von Aktien und die Ausschüttung von Dividenden.

Typische Posten:

- Aufnahme von Krediten: Dies führt zu einer Einzahlung.

- Rückzahlung von Krediten: Dies führt zu einer Auszahlung.

- Ausgabe von Aktien: Dies führt zu einer Einzahlung.

- Ausschüttung von Dividenden: Dies führt zu einer Auszahlung.

- Tilgung von Leasingverbindlichkeiten: Dies führt zu einer Auszahlung.

- Eigene Aktien kaufen: Dies führt zu einer Auszahlung.

Beispiel:

Ein Unternehmen nimmt einen Kredit in Höhe von 100.000 € auf und schüttet Dividenden in Höhe von 20.000 € aus.

Cashflow aus Finanzierungstätigkeit = + 100.000 € (Kreditaufnahme) - 20.000 € (Dividenden) = + 80.000 €

In diesem Fall hat das Unternehmen einen positiven Cashflow aus Finanzierungstätigkeit von 80.000 €. Das bedeutet, dass mehr Geld durch Finanzierung eingenommen wurde, als ausgezahlt wurde.

Gesamt-Cashflow und Interpretation

Der Gesamt-Cashflow ist die Summe der Cashflows aus operativer Tätigkeit, Investitionstätigkeit und Finanzierungstätigkeit.

Gesamt-Cashflow = Cashflow aus operativer Tätigkeit + Cashflow aus Investitionstätigkeit + Cashflow aus Finanzierungstätigkeit

Interpretation:

- Positiver Gesamt-Cashflow: Das Unternehmen hat im Berichtszeitraum mehr Geld eingenommen als ausgegeben.

- Negativer Gesamt-Cashflow: Das Unternehmen hat im Berichtszeitraum mehr Geld ausgegeben als eingenommen.

Ein positiver Cashflow ist in der Regel ein gutes Zeichen, aber es ist wichtig, die einzelnen Cashflow-Komponenten zu analysieren, um ein vollständiges Bild der finanziellen Situation des Unternehmens zu erhalten.

Beispiel:

Nehmen wir an, ein Unternehmen hat folgende Cashflows:

- Cashflow aus operativer Tätigkeit: 50.000 €

- Cashflow aus Investitionstätigkeit: - 30.000 €

- Cashflow aus Finanzierungstätigkeit: 10.000 €

Gesamt-Cashflow = 50.000 € - 30.000 € + 10.000 € = 30.000 €

Das Unternehmen hat einen positiven Gesamt-Cashflow von 30.000 €. Der positive Cashflow aus operativer Tätigkeit deutet auf eine gute operative Leistung hin. Der negative Cashflow aus Investitionstätigkeit deutet darauf hin, dass das Unternehmen in Anlagevermögen investiert, was langfristig Wachstum fördern kann. Der positive Cashflow aus Finanzierungstätigkeit deutet darauf hin, dass das Unternehmen zusätzliches Kapital aufgenommen hat.

Fazit

Die Berechnung des Cashflows aus Bilanz und GuV ist ein wichtiger Schritt, um die finanzielle Gesundheit Ihres Unternehmens zu verstehen. Indem Sie die indirekte Methode anwenden und die einzelnen Cashflow-Komponenten analysieren, können Sie fundierte Entscheidungen treffen und die Liquidität Ihres Unternehmens sichern. Vergessen Sie nicht: Cash is King!