Deckungsbeitrag 1 2 3 Einfach Erklärt

Fühlst du dich manchmal von Begriffen wie "Deckungsbeitrag 1, 2, 3" erschlagen? Keine Sorge, damit bist du nicht allein! Viele Unternehmer, Selbstständige und auch Studenten kämpfen mit diesen Konzepten. Sie wirken kompliziert, sind aber eigentlich ganz logisch und ungemein hilfreich, um dein Unternehmen effizienter zu machen und bessere Entscheidungen zu treffen.

Wir alle wollen doch, dass unser Geschäft floriert. Wir wollen wissen, welche Produkte wirklich Gewinn bringen und welche uns unnötig Geld kosten. Und genau dabei helfen uns die Deckungsbeiträge!

Was ist der Deckungsbeitrag überhaupt?

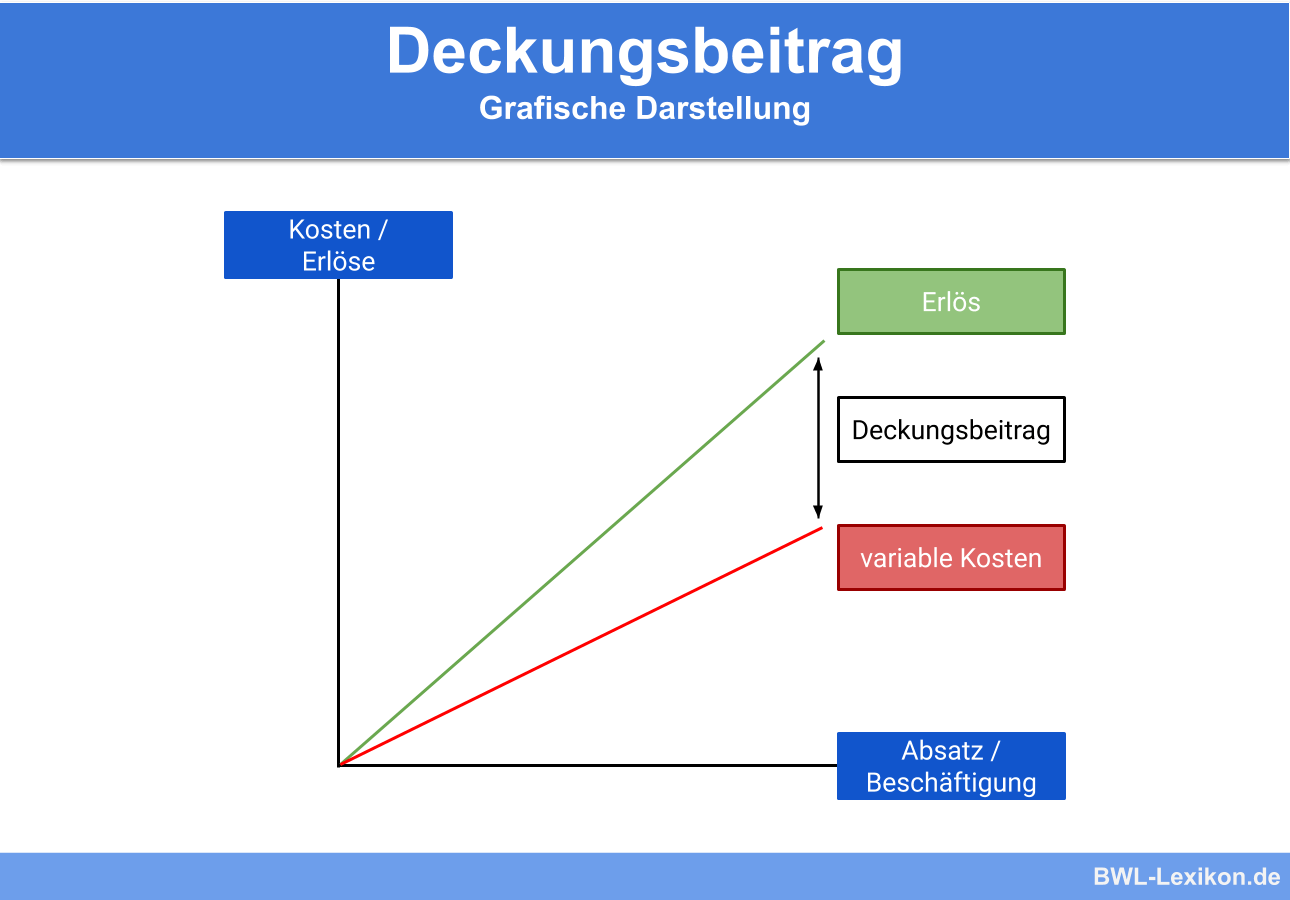

Stell dir vor, du verkaufst selbstgebackene Kuchen auf dem Wochenmarkt. Der Deckungsbeitrag ist im Prinzip der Betrag, der übrig bleibt, nachdem du die direkten Kosten für einen Kuchen (Zutaten, Verpackung) abgezogen hast. Dieser Betrag "deckt" dann die restlichen Kosten deines Geschäfts (Standmiete, Werbung, dein Gehalt) und sollte im Idealfall auch noch Gewinn abwerfen.

Formal ausgedrückt ist der Deckungsbeitrag die Differenz zwischen den Erlösen (dem Verkaufspreis) und den variablen Kosten eines Produkts oder einer Dienstleistung.

Deckungsbeitrag = Erlöse - Variable Kosten

Warum ist der Deckungsbeitrag so wichtig?

Der Deckungsbeitrag ist ein entscheidender Indikator für die Profitabilität eines Produkts oder einer Dienstleistung. Er zeigt dir, wie viel ein einzelnes Produkt oder eine einzelne Dienstleistung zur Deckung deiner fixen Kosten und zur Erzielung von Gewinn beiträgt.

Ohne den Blick auf den Deckungsbeitrag tappst du im Dunkeln. Du könntest Produkte verkaufen, die zwar Umsatz generieren, aber unterm Strich keinen Gewinn bringen, weil die variablen Kosten zu hoch sind.

Beispiele, wo der Deckungsbeitrag dir hilft:

- Preisgestaltung: Welchen Preis muss ich mindestens verlangen, um meine Kosten zu decken?

- Produktmix: Welche Produkte soll ich stärker bewerben und welche lieber aus dem Sortiment nehmen?

- Make-or-Buy-Entscheidungen: Lohnt es sich, ein Produkt selbst herzustellen oder es lieber zuzukaufen?

- Investitionsentscheidungen: Ist eine neue Maschine rentabel?

Deckungsbeitrag 1: Der einfache Einstieg

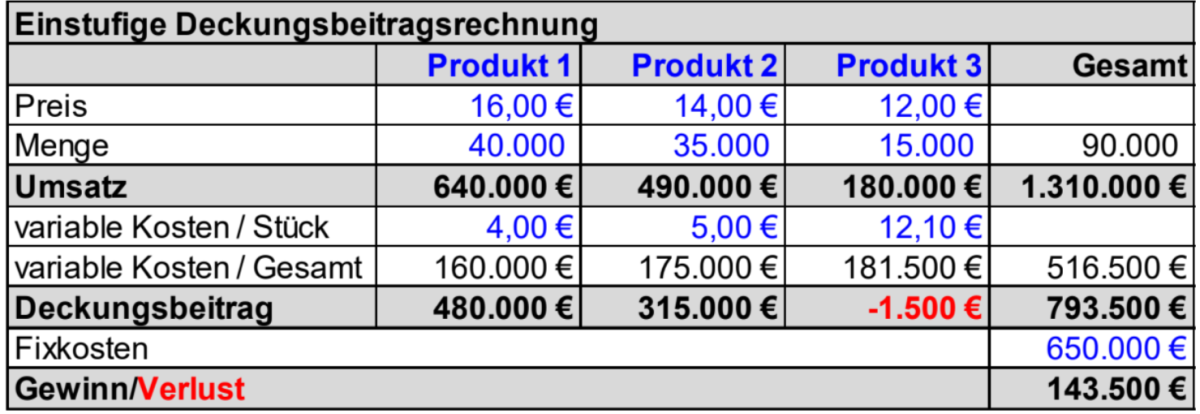

Der Deckungsbeitrag 1 (DB 1) ist der einfachste und am häufigsten verwendete Deckungsbeitrag. Er berechnet sich wie oben beschrieben: Erlöse minus variable Kosten.

Beispiel:

Du verkaufst T-Shirts. Ein T-Shirt kostet dich im Einkauf 5€ (variable Kosten). Du verkaufst es für 15€ (Erlös).

DB 1 = 15€ - 5€ = 10€

Jedes verkaufte T-Shirt trägt also 10€ zur Deckung deiner fixen Kosten (Miete, Personal etc.) bei.

Wichtig: Der DB 1 berücksichtigt *nur* die variablen Kosten, die direkt mit der Herstellung oder dem Verkauf eines Produkts verbunden sind. Fixe Kosten werden *nicht* berücksichtigt.

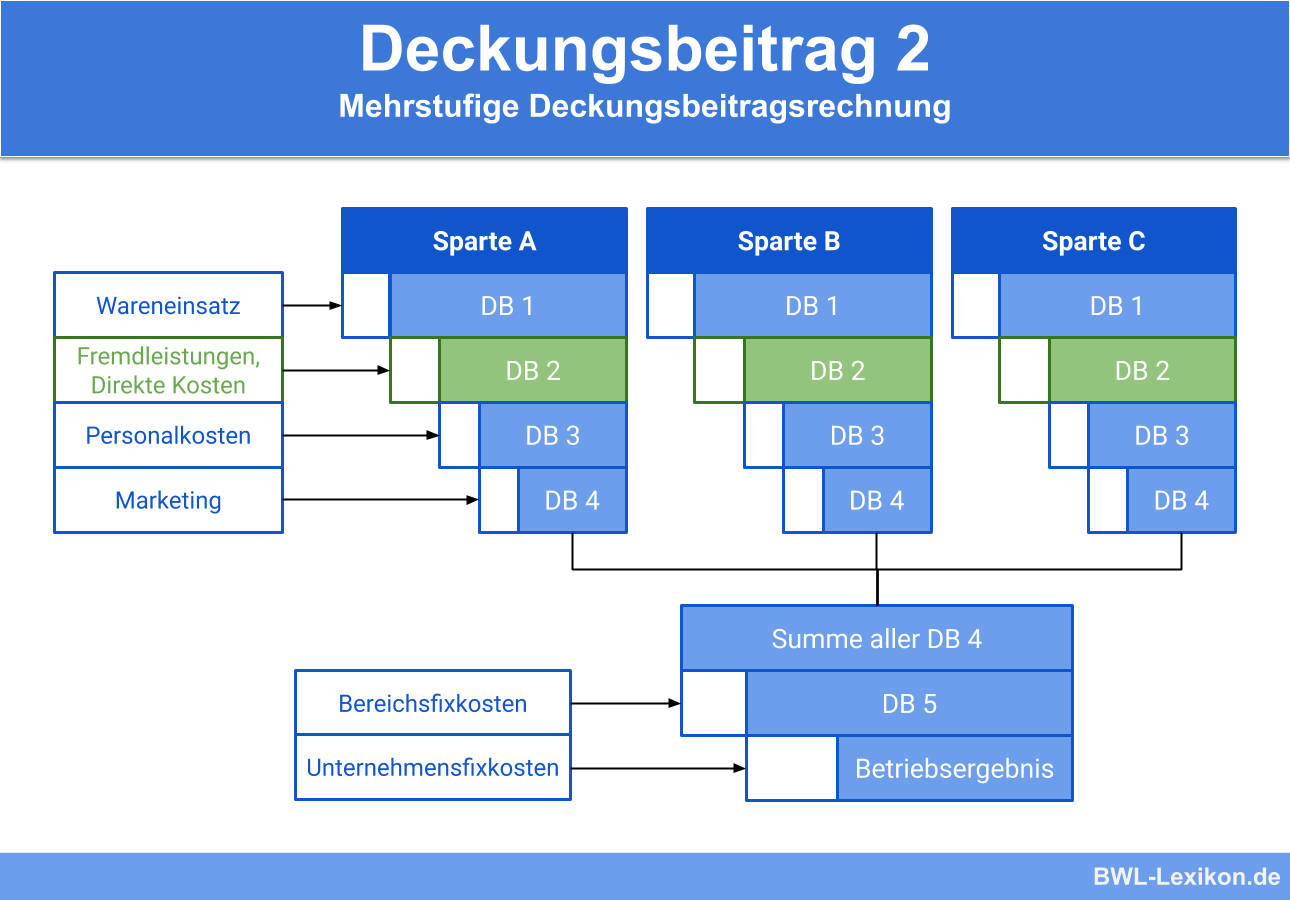

Deckungsbeitrag 2: Die tiefergehende Analyse

Der Deckungsbeitrag 2 (DB 2) geht einen Schritt weiter als der DB 1. Hier werden zusätzlich zu den variablen Kosten auch die produktfixen Kosten berücksichtigt.

Was sind produktfixe Kosten?

Das sind Kosten, die zwar fix sind, aber direkt einem bestimmten Produkt oder einer Produktgruppe zugeordnet werden können. Denk an:

- Miete für eine spezielle Produktionshalle, in der nur ein bestimmtes Produkt hergestellt wird.

- Gehalt eines Mitarbeiters, der ausschließlich für die Betreuung einer bestimmten Produktlinie zuständig ist.

- Spezielle Marketingkampagnen, die nur für ein bestimmtes Produkt geschaltet werden.

Berechnung:

Deckungsbeitrag 2 = Erlöse - Variable Kosten - Produktfixe Kosten

Beispiel:

Du verkaufst weiterhin T-Shirts (Erlös 15€, variable Kosten 5€). Zusätzlich hast du aber noch Mietkosten für eine spezielle Lagerfläche, die ausschließlich für die Lagerung deiner T-Shirts genutzt wird. Diese Mietkosten belaufen sich auf 2€ pro verkauftem T-Shirt (produktfixe Kosten).

DB 2 = 15€ - 5€ - 2€ = 8€

Der DB 2 zeigt dir, dass jedes verkaufte T-Shirt "nur" noch 8€ zur Deckung der übrigen fixen Kosten beiträgt, nachdem die produktfixen Kosten berücksichtigt wurden.

Vorteil des DB 2: Er gibt dir ein genaueres Bild von der Rentabilität eines Produkts, da er auch die produktfixen Kosten berücksichtigt. Dies ist besonders wichtig, wenn du Produkte mit hohen produktfixen Kosten hast.

Deckungsbeitrag 3: Die ganzheitliche Betrachtung

Der Deckungsbeitrag 3 (DB 3) ist die umfassendste Form des Deckungsbeitrags. Hier werden *alle* fixen Kosten berücksichtigt, also sowohl die produktfixen als auch die unternehmensweiten fixen Kosten.

Was sind unternehmensweite fixe Kosten?

Das sind Kosten, die dem gesamten Unternehmen zuzurechnen sind und nicht direkt einem bestimmten Produkt oder einer Produktgruppe zugeordnet werden können. Denk an:

- Miete für das Bürogebäude

- Gehalt des Geschäftsführers

- Buchhaltungskosten

- Allgemeine Marketingkosten

Berechnung:

Deckungsbeitrag 3 = Erlöse - Variable Kosten - Produktfixe Kosten - Unternehmensweite fixe Kosten

Achtung: Die Zurechnung der unternehmensweiten fixen Kosten auf einzelne Produkte ist oft schwierig und willkürlich. Hier werden in der Regel Schlüssel verwendet (z.B. Umsatzanteil des Produkts am Gesamtumsatz).

Beispiel:

Du verkaufst weiterhin T-Shirts (Erlös 15€, variable Kosten 5€, produktfixe Kosten 2€). Zusätzlich hast du noch unternehmensweite fixe Kosten von 3€ pro verkauftem T-Shirt (z.B. anteilige Kosten für Miete, Verwaltung etc.).

DB 3 = 15€ - 5€ - 2€ - 3€ = 5€

Der DB 3 zeigt dir, dass jedes verkaufte T-Shirt "nur" noch 5€ zum Gewinn deines Unternehmens beiträgt, nachdem *alle* Kosten berücksichtigt wurden.

Vorteil des DB 3: Er zeigt dir den tatsächlichen Gewinnbeitrag eines Produkts. Allerdings ist die Berechnung oft aufwendig und die Zurechnung der unternehmensweiten fixen Kosten kann zu Verzerrungen führen.

Welchen Deckungsbeitrag solltest du verwenden?

Das hängt von deinen Zielen und dem Informationsbedarf ab.

- DB 1: Gut für eine schnelle Übersicht und für kurzfristige Entscheidungen (z.B. Preisgestaltung).

- DB 2: Hilfreich, wenn du Produkte mit hohen produktfixen Kosten hast und eine genauere Analyse benötigst (z.B. Make-or-Buy-Entscheidungen).

- DB 3: Geeignet, wenn du den tatsächlichen Gewinnbeitrag eines Produkts ermitteln möchtest (z.B. für langfristige strategische Entscheidungen).

Tipp: Starte mit dem DB 1 und gehe dann zu den komplexeren Varianten über, wenn du mehr Informationen benötigst.

Kritische Stimmen und Gegenargumente

Es gibt auch kritische Stimmen zum Konzept des Deckungsbeitrags. Einige argumentieren, dass die Zurechnung von fixen Kosten (insbesondere beim DB 3) willkürlich ist und zu falschen Schlussfolgerungen führen kann. Andere bemängeln, dass der Deckungsbeitrag nur ein kurzfristiger Indikator ist und langfristige Aspekte (z.B. Kundenzufriedenheit, Markenimage) nicht berücksichtigt.

Diese Kritik ist berechtigt. Der Deckungsbeitrag sollte *nicht* als alleiniges Entscheidungskriterium verwendet werden, sondern immer im Zusammenhang mit anderen Kennzahlen und Informationen betrachtet werden. Er ist ein wichtiges Werkzeug, aber kein Allheilmittel.

Die praktische Anwendung: Dein Unternehmen profitiert

Wie kannst du die Deckungsbeiträge nun konkret in deinem Unternehmen anwenden? Hier einige Beispiele:

- Produktportfolio optimieren: Identifiziere Produkte mit niedrigen Deckungsbeiträgen und überlege, ob du sie aus dem Sortiment nehmen, die Preise erhöhen oder die Kosten senken kannst.

- Preisgestaltung verbessern: Nutze den Deckungsbeitrag, um den minimalen Verkaufspreis zu ermitteln, der deine Kosten deckt. Berücksichtige dabei auch die Wettbewerbssituation und die Zahlungsbereitschaft deiner Kunden.

- Marketingbudget effizienter einsetzen: Konzentriere deine Marketingaktivitäten auf Produkte mit hohen Deckungsbeiträgen, um den Return on Investment zu maximieren.

- Investitionsentscheidungen fundiert treffen: Berechne den Deckungsbeitrag für verschiedene Investitionsalternativen und wähle diejenige mit dem höchsten Deckungsbeitrag.

Denk daran: Die Berechnung der Deckungsbeiträge ist nur der erste Schritt. Wichtig ist, dass du die Ergebnisse richtig interpretierst und daraus die richtigen Maßnahmen ableitest.

Zusammenfassung und Ausblick

Die Deckungsbeitragsrechnung ist ein wertvolles Instrument, um die Rentabilität deiner Produkte und Dienstleistungen zu analysieren und fundierte Entscheidungen zu treffen. Ob DB 1, DB 2 oder DB 3 – jede Variante bietet dir unterschiedliche Einblicke und hilft dir, dein Unternehmen erfolgreicher zu machen.

Lass dich nicht von der Komplexität abschrecken. Beginne mit dem einfachen DB 1 und arbeite dich schrittweise zu den komplexeren Varianten vor. Mit etwas Übung wirst du schnell feststellen, wie wertvoll diese Methode für dein Unternehmen sein kann.

Welche Produkte oder Dienstleistungen in deinem Unternehmen haben den höchsten Deckungsbeitrag? Und wie kannst du dieses Wissen nutzen, um dein Geschäft weiter auszubauen?