Die Fünf Säulen Der Sozialversicherung

Kennen Sie das Gefühl der Unsicherheit, wenn Sie an Ihre finanzielle Zukunft denken? Was passiert, wenn Sie krank werden, Ihren Job verlieren oder im Alter nicht mehr arbeiten können? In Deutschland bietet die Sozialversicherung ein starkes Sicherheitsnetz, das uns vor diesen existenziellen Risiken schützen soll. Aber wie genau funktioniert dieses System? Die Antwort liegt in den fünf Säulen, die das Fundament unserer sozialen Sicherheit bilden.

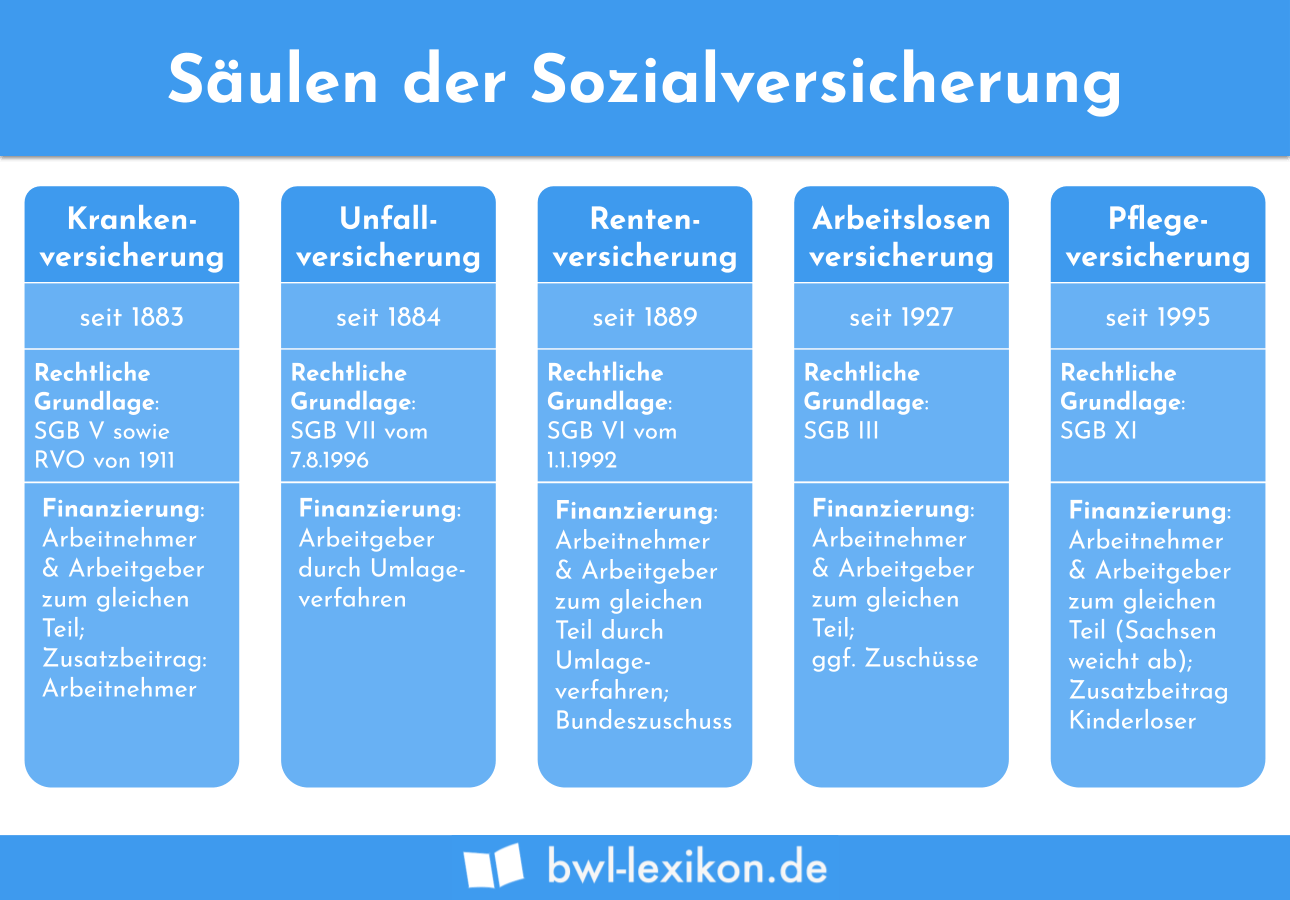

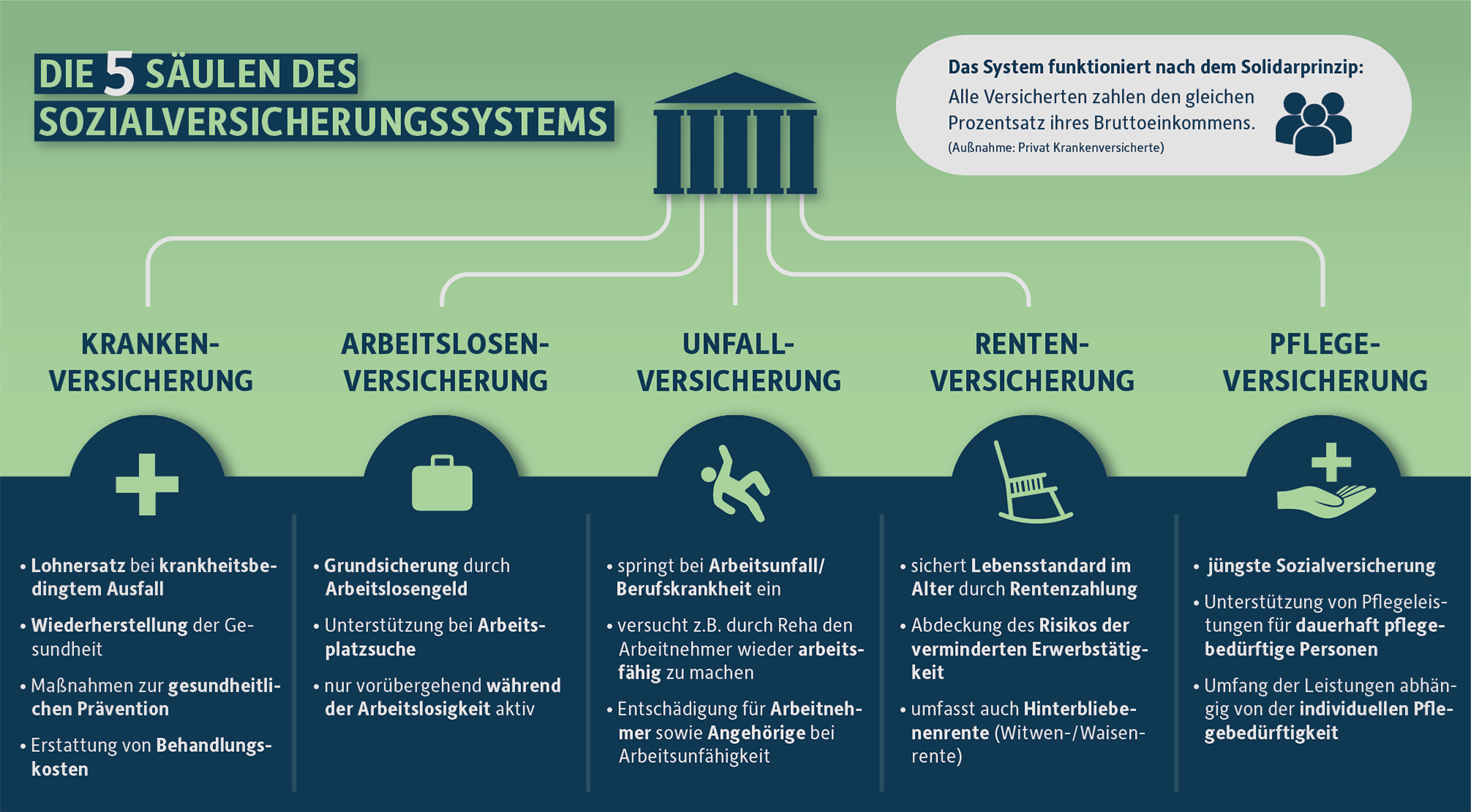

Die Fünf Säulen: Ein Überblick

Die deutsche Sozialversicherung ist aufgeteilt in fünf Hauptbereiche, die jeweils spezifische Risiken abdecken:

- Krankenversicherung: Sichert die medizinische Versorgung bei Krankheit.

- Pflegeversicherung: Leistet Unterstützung bei Pflegebedürftigkeit.

- Rentenversicherung: Gewährleistet die Altersversorgung.

- Arbeitslosenversicherung: Bietet finanzielle Unterstützung bei Arbeitslosigkeit.

- Unfallversicherung: Schützt vor den Folgen von Arbeitsunfällen und Berufskrankheiten.

Jede dieser Säulen spielt eine entscheidende Rolle dabei, die Lebensqualität der Bürger zu sichern und soziale Gerechtigkeit zu fördern.

1. Die Krankenversicherung: Gesundheit für Alle

Die Krankenversicherung ist wohl eine der bekanntesten und am häufigsten genutzten Säulen der Sozialversicherung. Sie sorgt dafür, dass jeder Bürger Zugang zu medizinischer Versorgung hat, unabhängig von seinem Einkommen oder seinem Gesundheitszustand. Laut dem Bundesministerium für Gesundheit sind in Deutschland über 90% der Bevölkerung gesetzlich krankenversichert.

Wie funktioniert sie?

Die Finanzierung erfolgt hauptsächlich durch Beiträge von Arbeitnehmern und Arbeitgebern. Die Beiträge werden prozentual vom Bruttogehalt berechnet. Im Gegenzug übernimmt die Krankenversicherung die Kosten für Arztbesuche, Krankenhausaufenthalte, Medikamente und viele weitere medizinische Leistungen.

"Die gesetzliche Krankenversicherung ist ein wesentlicher Pfeiler unseres Sozialstaates. Sie garantiert, dass medizinische Leistungen für alle Bürgerinnen und Bürger zugänglich sind." - Prof. Dr. Karl Lauterbach, Bundesgesundheitsminister.

Praktisches Beispiel: Stellen Sie sich vor, Sie brechen sich ein Bein. Ohne Krankenversicherung müssten Sie die Kosten für den Arztbesuch, das Röntgen, den Gips und die Nachbehandlung selbst tragen. Mit der Krankenversicherung werden diese Kosten in der Regel übernommen.

2. Die Pflegeversicherung: Unterstützung im Alter und bei Krankheit

Die Pflegeversicherung wurde 1995 eingeführt, um die finanzielle Belastung durch Pflegebedürftigkeit zu reduzieren. Angesichts einer alternden Bevölkerung gewinnt diese Säule zunehmend an Bedeutung. Statistiken des Statistischen Bundesamtes zeigen, dass die Zahl der Pflegebedürftigen in Deutschland stetig steigt.

Wie funktioniert sie?

Die Pflegeversicherung wird ebenfalls durch Beiträge von Arbeitnehmern und Arbeitgebern finanziert. Sie leistet finanzielle Unterstützung und Sachleistungen, wenn Menschen aufgrund von Krankheit, Behinderung oder Alter auf Pflege angewiesen sind. Die Leistungen umfassen beispielsweise die Kosten für die häusliche Pflege, die Tagespflege oder die stationäre Pflege im Pflegeheim.

Praktisches Beispiel: Ihre Mutter benötigt aufgrund einer Demenzerkrankung Unterstützung im Alltag. Die Pflegeversicherung kann einen Teil der Kosten für einen ambulanten Pflegedienst übernehmen, der Ihre Mutter zu Hause versorgt.

3. Die Rentenversicherung: Ein Leben in Würde im Alter

Die Rentenversicherung soll sicherstellen, dass Menschen nach einem langen Arbeitsleben ihren Lebensstandard im Alter halten können. Sie ist das größte und älteste System der Sozialversicherung in Deutschland.

Wie funktioniert sie?

Die Rentenversicherung basiert auf dem Umlageverfahren. Das bedeutet, dass die Beiträge der heutigen Arbeitnehmer direkt zur Finanzierung der Renten der heutigen Rentner verwendet werden. Die Höhe der Rente hängt von der Höhe der eingezahlten Beiträge und der Anzahl der Arbeitsjahre ab. Die Rentenversicherung wird durch Beiträge von Arbeitnehmern und Arbeitgebern sowie durch Bundeszuschüsse finanziert.

"Die gesetzliche Rentenversicherung ist das Fundament der Alterssicherung in Deutschland. Sie muss zukunftsfest gemacht werden, um auch künftigen Generationen eine sichere Rente zu gewährleisten." - Die Bundesregierung, Rentenbericht 2020.

Praktisches Beispiel: Sie haben 40 Jahre lang in die Rentenversicherung eingezahlt. Im Alter erhalten Sie eine monatliche Rente, die Ihnen hilft, Ihren Lebensunterhalt zu bestreiten.

Zusätzliche Informationen: Es gibt verschiedene Formen der Altersvorsorge, z.B. die betriebliche Altersvorsorge oder die private Altersvorsorge (Riester-Rente, Rürup-Rente), mit denen man zusätzlich vorsorgen kann.

4. Die Arbeitslosenversicherung: Sicherheit bei Jobverlust

Die Arbeitslosenversicherung bietet finanzielle Unterstützung für Menschen, die ihren Job verloren haben und auf der Suche nach einer neuen Beschäftigung sind. Sie soll den Lebensstandard während der Arbeitslosigkeit sichern und die Wiedereingliederung in den Arbeitsmarkt fördern.

Wie funktioniert sie?

Die Arbeitslosenversicherung wird durch Beiträge von Arbeitnehmern und Arbeitgebern finanziert. Wer arbeitslos wird und bestimmte Voraussetzungen erfüllt (z.B. eine bestimmte Zeit lang gearbeitet und Beiträge gezahlt hat), erhält Arbeitslosengeld. Die Höhe des Arbeitslosengeldes richtet sich nach dem vorherigen Einkommen. Neben dem Arbeitslosengeld bietet die Arbeitslosenversicherung auch Beratungs- und Vermittlungsleistungen an, um die Jobsuche zu unterstützen.

Praktisches Beispiel: Sie werden aufgrund einer Restrukturierung in Ihrem Unternehmen entlassen. Die Arbeitslosenversicherung zahlt Ihnen Arbeitslosengeld, während Sie nach einer neuen Stelle suchen. Zusätzlich erhalten Sie Unterstützung bei der Erstellung Ihrer Bewerbungsunterlagen und bei der Jobsuche.

5. Die Unfallversicherung: Schutz vor Arbeitsunfällen und Berufskrankheiten

Die Unfallversicherung schützt Arbeitnehmer vor den Folgen von Arbeitsunfällen und Berufskrankheiten. Sie ist die einzige Säule der Sozialversicherung, die ausschließlich von den Arbeitgebern finanziert wird.

Wie funktioniert sie?

Die Unfallversicherung übernimmt die Kosten für medizinische Behandlung, Rehabilitation und Entschädigungszahlungen, wenn ein Arbeitsunfall oder eine Berufskrankheit vorliegt. Sie leistet auch finanzielle Unterstützung an Hinterbliebene, wenn ein Arbeitnehmer infolge eines Arbeitsunfalls oder einer Berufskrankheit stirbt. Die Unfallversicherung zielt darauf ab, die Gesundheit und die Arbeitsfähigkeit der Versicherten wiederherzustellen und sie vor den finanziellen Folgen von Arbeitsunfällen und Berufskrankheiten zu schützen.

Praktisches Beispiel: Sie verletzen sich bei der Arbeit und müssen operiert werden. Die Unfallversicherung übernimmt die Kosten für die Behandlung und zahlt Ihnen möglicherweise auch eine Entschädigung für den Verdienstausfall.

Fazit: Ein starkes Fundament für soziale Sicherheit

Die fünf Säulen der Sozialversicherung bilden ein umfassendes Sicherheitsnetz, das uns in den verschiedensten Lebenslagen schützt. Sie sind ein wesentlicher Bestandteil unseres Sozialstaates und tragen dazu bei, soziale Gerechtigkeit und Chancengleichheit zu fördern. Es ist wichtig, die Funktionsweise dieser Säulen zu verstehen, um die eigenen Rechte und Ansprüche zu kennen und von den Leistungen der Sozialversicherung profitieren zu können. Die Sozialversicherung ist ein solidarisches System, von dem wir alle profitieren – heute und in der Zukunft.

Zusätzliche Informationen und Ressourcen:

- Bundesministerium für Arbeit und Soziales (BMAS): www.bmas.de

- Deutsche Rentenversicherung: www.deutsche-rentenversicherung.de

- Bundesagentur für Arbeit: www.arbeitsagentur.de