Direkte Und Indirekte Steuern Unterschied

Direkte und indirekte Steuern sind zwei grundlegende Arten, wie der Staat Geld einnimmt. Der Hauptunterschied liegt darin, wer die Steuer bezahlt und wer sie an den Staat weiterleitet.

Direkte Steuern: Wer zahlt, zahlt auch ab

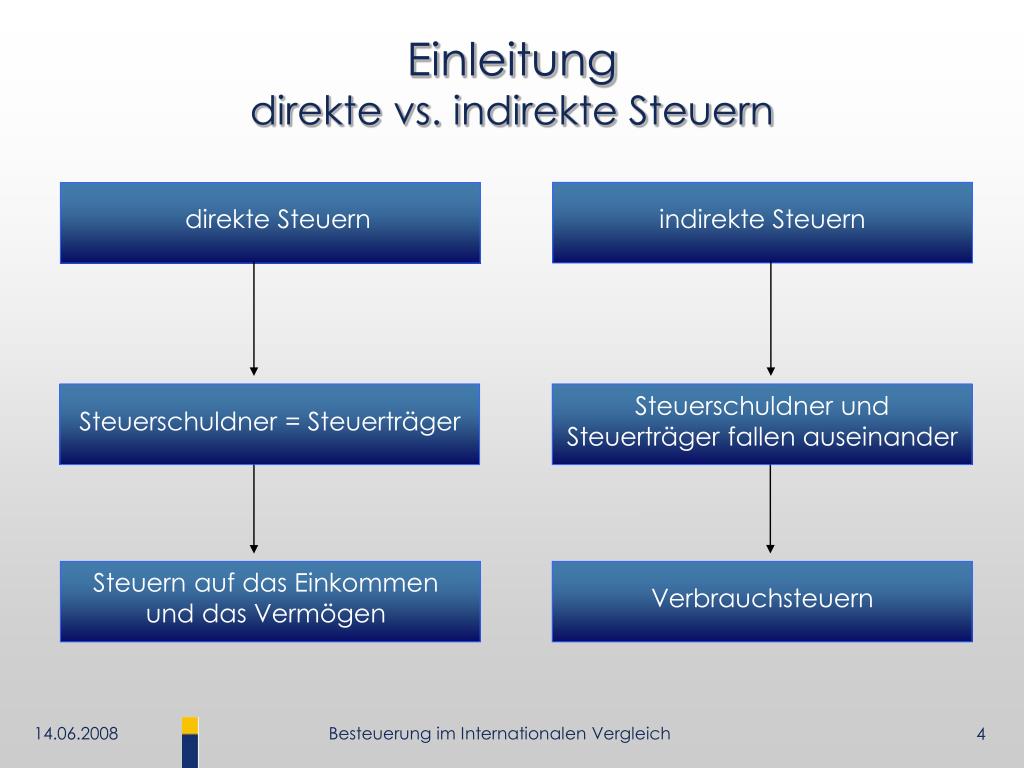

Direkte Steuern sind Steuern, die direkt von der Person oder dem Unternehmen bezahlt werden, auf die sie erhoben werden. Das bedeutet, die Person oder das Unternehmen, auf die die Steuer fällt, trägt auch die finanzielle Last und überweist die Steuer direkt an den Staat.

Betrachten wir die Einkommensteuer. Sie zahlen Einkommensteuer auf Ihr Gehalt. Diese Steuer wird direkt von Ihrem Gehalt abgezogen und an das Finanzamt überwiesen. Sie, die Person, die das Einkommen verdient, zahlt und überweist die Steuer. Ein weiteres Beispiel ist die Körperschaftsteuer. Unternehmen zahlen Körperschaftsteuer auf ihre Gewinne. Sie berechnen ihre Steuerschuld und überweisen diese direkt an den Staat.

Wichtige Merkmale direkter Steuern:

- Wer die Steuerlast trägt, zahlt sie auch selbst an den Staat.

- Sie werden meist auf Einkommen oder Vermögen erhoben.

- Sie können oft individuell angepasst werden, z.B. durch Freibeträge.

Indirekte Steuern: Der Umweg zum Staat

Indirekte Steuern sind Steuern, die nicht direkt von der Person oder dem Unternehmen bezahlt werden, die letztendlich die Steuerlast tragen. Stattdessen wird die Steuer auf Waren oder Dienstleistungen erhoben und von einem Unternehmen an den Staat abgeführt. Der Endverbraucher zahlt die Steuer indirekt, indem er den Preis der Ware oder Dienstleistung bezahlt.

Ein typisches Beispiel ist die Mehrwertsteuer (MwSt.). Wenn Sie ein T-Shirt kaufen, bezahlen Sie den Preis inklusive Mehrwertsteuer. Der Händler nimmt die Mehrwertsteuer ein und führt sie an das Finanzamt ab. Sie, der Käufer, tragen die Steuerlast, aber der Händler überweist die Steuer an den Staat. Ein anderes Beispiel ist die Energiesteuer auf Benzin. Sie zahlen die Energiesteuer indirekt, wenn Sie an der Tankstelle tanken. Die Tankstelle führt die Steuer dann an den Staat ab.

Wichtige Merkmale indirekter Steuern:

- Wer die Ware oder Dienstleistung verkauft, führt die Steuer an den Staat ab.

- Sie werden meist auf Konsum oder Verbrauch erhoben.

- Sie sind oft weniger leicht an individuelle Verhältnisse anpassbar.

Der Unterschied auf einen Blick

Der Kernunterschied liegt also in der Zahlungsweise und wer die Verantwortung für die Abführung an den Staat trägt. Bei direkten Steuern ist es dieselbe Person oder das Unternehmen. Bei indirekten Steuern ist es eine dritte Partei, meist ein Verkäufer.

Direkte Steuern:

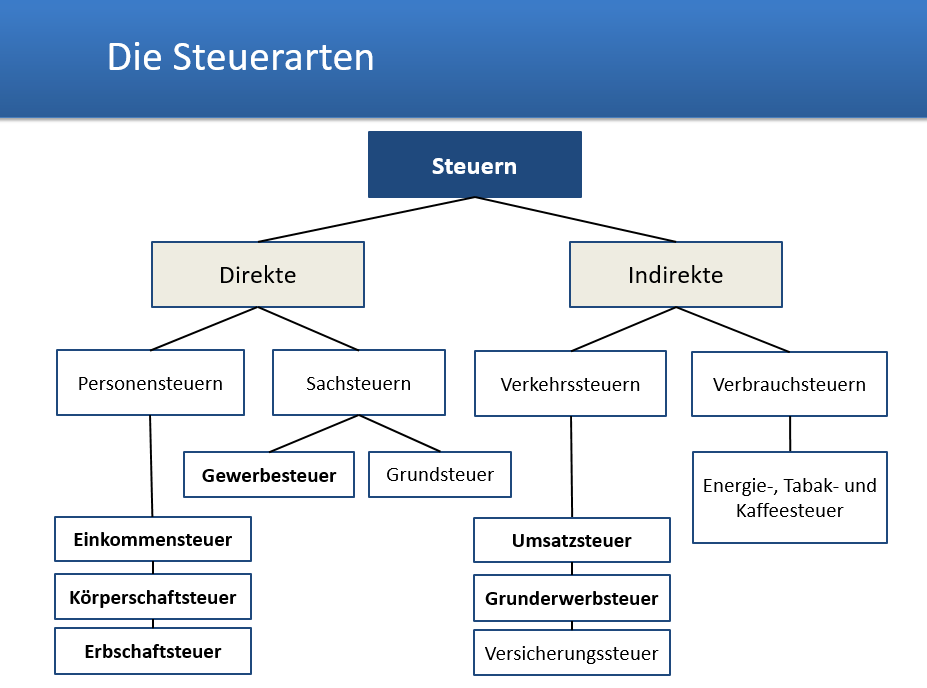

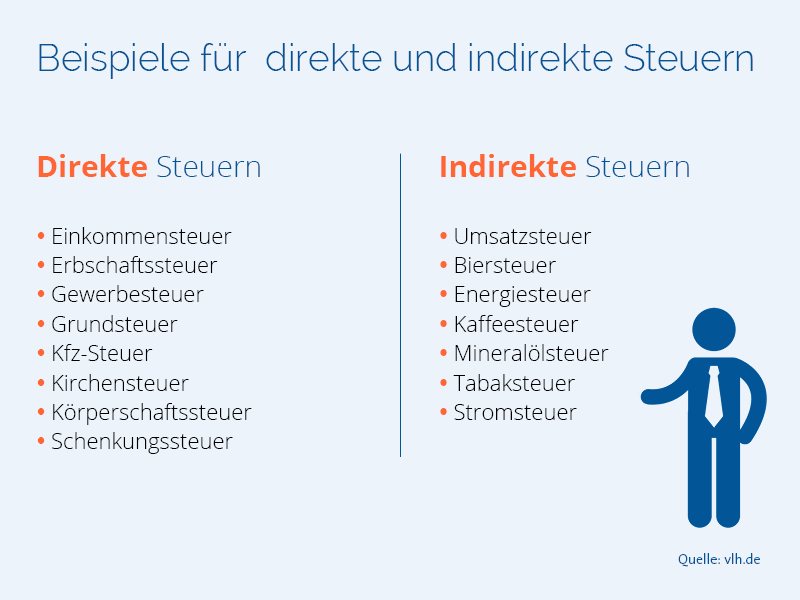

- Beispiel: Einkommensteuer, Körperschaftsteuer

- Zahlung: Direkt an den Staat durch den Steuerpflichtigen

- Last: Trägt der Steuerpflichtige selbst

Indirekte Steuern:

- Beispiel: Mehrwertsteuer, Energiesteuer

- Zahlung: Über einen Händler oder Dienstleister an den Staat

- Last: Trägt der Endverbraucher

Warum gibt es beide Arten?

Der Staat nutzt sowohl direkte als auch indirekte Steuern, um seine Einnahmen zu sichern. Direkte Steuern können fairer sein, da sie sich an der individuellen Leistungsfähigkeit orientieren. Indirekte Steuern sind oft einfacher zu erheben, da sie über den Konsum laufen und weniger Verwaltungsaufwand verursachen. Die Mischung aus beiden Steuerarten soll eine stabile und gerechte Finanzierung des Staates gewährleisten.

Verstehen, dass es Direkte und indirekte Steuern gibt und ihren Unterschied ist sehr wichtig für das Verständnis der Funktionsweise des Steuersystems und wie es sich auf Ihr Leben auswirkt.