Doppelte Buchführung Einfach Erklärt Pdf

Einführung in die Doppelte Buchführung

Hallo! Keine Panik vor der doppelten Buchführung. Wir machen das zusammen, Schritt für Schritt. Lass uns loslegen, damit du deine Prüfung rocken kannst!

Was ist die doppelte Buchführung überhaupt? Ganz einfach: Es ist eine Methode, um alle finanziellen Transaktionen eines Unternehmens zu erfassen. Jede Transaktion wird *zweimal* gebucht, daher der Name.

Die Grundlagen verstehen

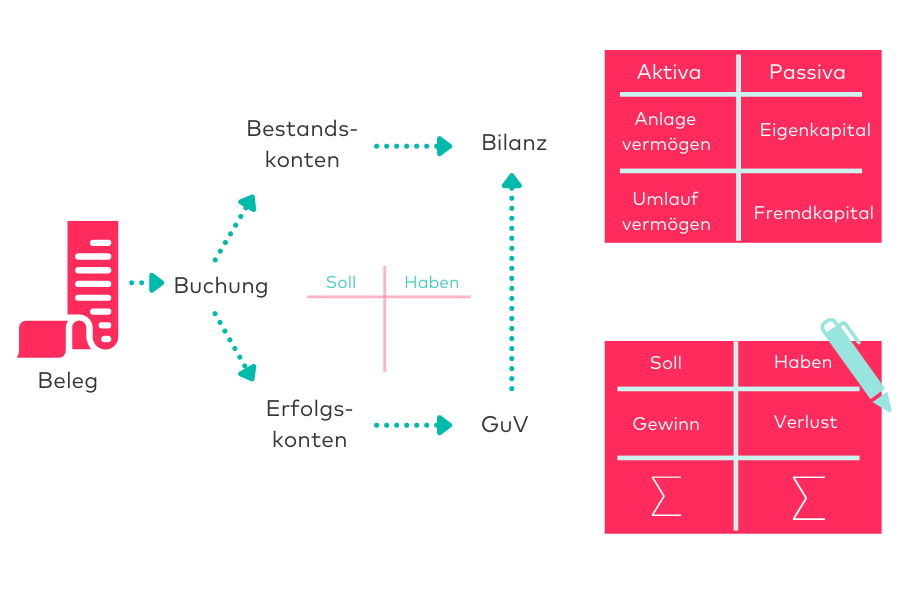

Jede Buchung hat zwei Seiten: Soll und Haben. Denk daran: Soll ist nicht "ich soll etwas zahlen," sondern eine Kontoseite! Haben ist die andere Seite der Medaille.

Die Bilanz ist das Herzstück. Sie zeigt Vermögen und Schulden eines Unternehmens. Sie muss immer ausgeglichen sein: Vermögen = Schulden + Eigenkapital.

Vermögen sind alle Wertgegenstände des Unternehmens. Das können z.B. Bargeld, Bankguthaben, Gebäude oder Maschinen sein. Schulden sind die Verpflichtungen des Unternehmens gegenüber Dritten. Eigenkapital ist das Vermögen, das den Eigentümern gehört.

Die Kontenklassen

Es gibt verschiedene Kontenklassen, die du kennen solltest. Dazu gehören Aktivkonten, Passivkonten, Aufwandskonten und Ertragskonten. Jede Kontenklasse hat ihre eigenen Regeln, wie Soll und Haben funktionieren.

Aktivkonten (z.B. Bank, Kasse) nehmen im Soll zu und im Haben ab. Passivkonten (z.B. Verbindlichkeiten) nehmen im Haben zu und im Soll ab. Das ist wichtig zu merken!

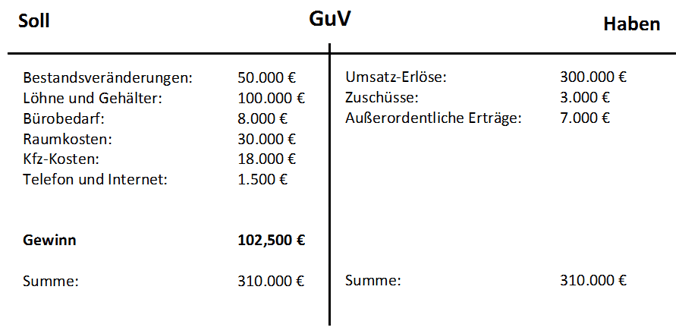

Aufwandskonten (z.B. Mietaufwand, Gehaltsaufwand) werden im Soll gebucht. Ertragskonten (z.B. Umsatzerlöse) werden im Haben gebucht. Denk an die Auswirkungen auf den Gewinn!

Der Buchungssatz

Der Buchungssatz ist der Schlüssel zur doppelten Buchführung. Er beschreibt, *welches* Konto im Soll und *welches* Konto im Haben gebucht wird. Und natürlich, mit welchem Betrag.

Ein Beispiel: Ein Unternehmen kauft Büromaterial für 100 Euro bar. Der Buchungssatz lautet: Büromaterial (Soll) 100 Euro an Kasse (Haben) 100 Euro. Büromaterial ist ein Aufwand, die Kasse wird weniger.

Wichtig ist, dass die Summe der Soll-Buchungen immer der Summe der Haben-Buchungen entsprechen muss. Das garantiert die Ausgeglichenheit der Bilanz. Kein Stress, wenn es am Anfang kompliziert erscheint!

Die Umsatzsteuer

Die Umsatzsteuer (auch Mehrwertsteuer genannt) ist ein wichtiger Aspekt. Es gibt Vorsteuer (Umsatzsteuer, die ein Unternehmen auf seine Einkäufe zahlt) und Umsatzsteuer (Umsatzsteuer, die ein Unternehmen auf seine Verkäufe erhebt).

Vorsteuer wird als Forderung gegenüber dem Finanzamt gebucht. Umsatzsteuer wird als Verbindlichkeit gegenüber dem Finanzamt gebucht. Am Ende des Monats wird die Differenz an das Finanzamt abgeführt.

Ein Beispiel: Ein Unternehmen verkauft Waren für 1.000 Euro zuzüglich 19% Umsatzsteuer. Der Buchungssatz lautet: Forderungen (Soll) 1.190 Euro an Umsatzerlöse (Haben) 1.000 Euro und Umsatzsteuer (Haben) 190 Euro.

Tipps und Tricks für die Prüfung

Übung macht den Meister! Löse so viele Aufgaben wie möglich. Versuche, die Logik hinter den Buchungen zu verstehen. Vergiss nicht: Soll an Haben!

Mache dir eine Liste mit den wichtigsten Konten und ihren Regeln. Konzentriere dich auf die Grundlagen, bevor du dich mit komplizierteren Fällen beschäftigst. Bleib ruhig und konzentriert in der Prüfung.

Wenn du unsicher bist, schreibe deine Gedanken auf. Manchmal hilft es, den Sachverhalt zu visualisieren. Denke daran, dass du das schaffen kannst! Ich glaube an dich!

Zusammenfassung

Die doppelte Buchführung erfasst jede Transaktion *zweimal*. Soll und Haben müssen immer ausgeglichen sein. Die Bilanz (Vermögen = Schulden + Eigenkapital) ist das Fundament. Vergiss die Kontenklassen (Aktiv, Passiv, Aufwand, Ertrag) nicht.

Der Buchungssatz beschreibt, welches Konto im Soll und welches im Haben gebucht wird. Die Umsatzsteuer (Vorsteuer und Umsatzsteuer) ist ebenfalls wichtig. Übung, Verständnis und Ruhe sind deine besten Freunde!

Du hast jetzt eine gute Grundlage für deine Prüfung. Gehe es selbstbewusst an und zeige, was du gelernt hast. Viel Erfolg!