Einkünfte Aus Nichtselbständiger Arbeit Beispiele

Die Ermittlung der Einkünfte aus nichtselbstständiger Arbeit ist ein zentraler Bestandteil des deutschen Steuerrechts. Sie bildet die Grundlage für die Besteuerung von Löhnen und Gehältern. Um das Thema greifbarer zu machen, beleuchten wir im Folgenden die wesentlichen Aspekte und geben konkrete Beispiele.

Was zählt zu den Einkünften aus nichtselbstständiger Arbeit?

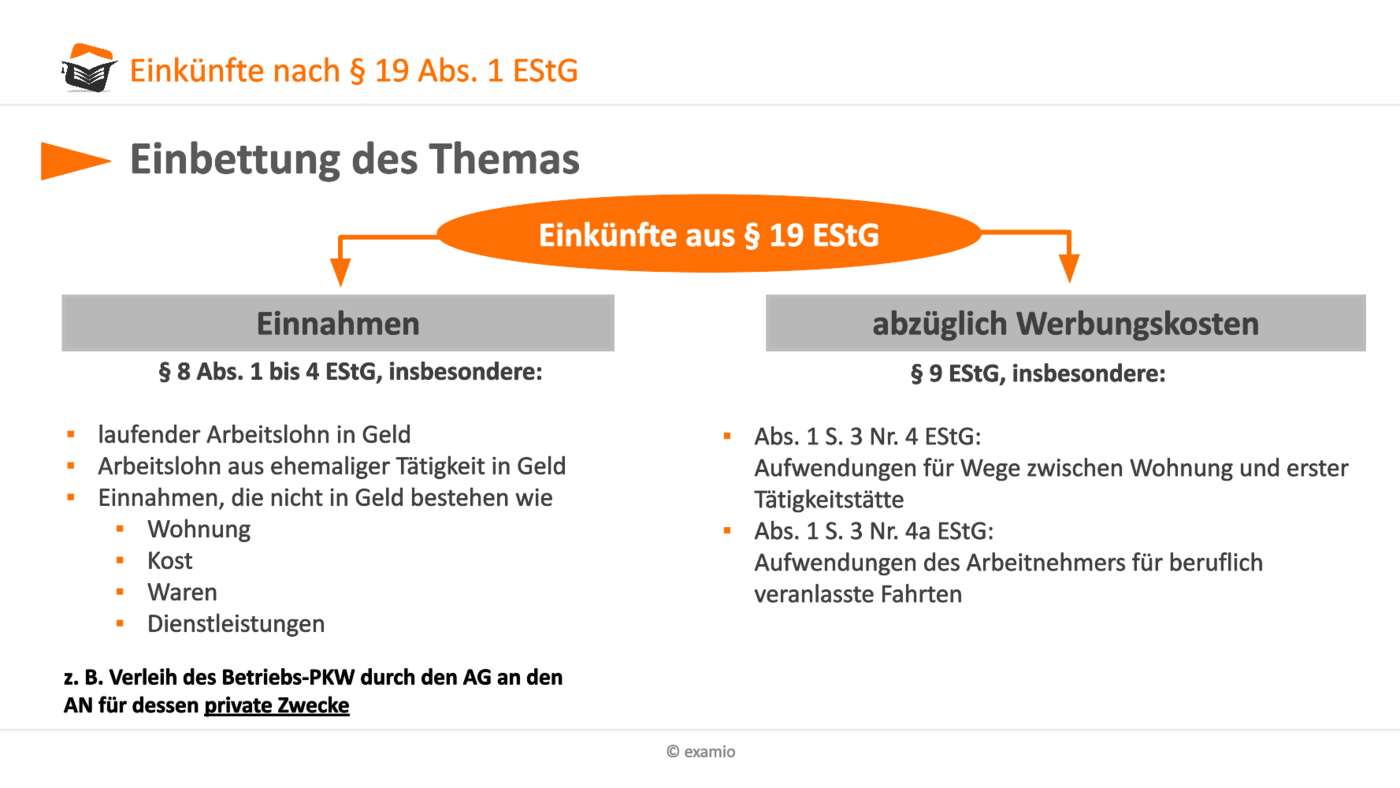

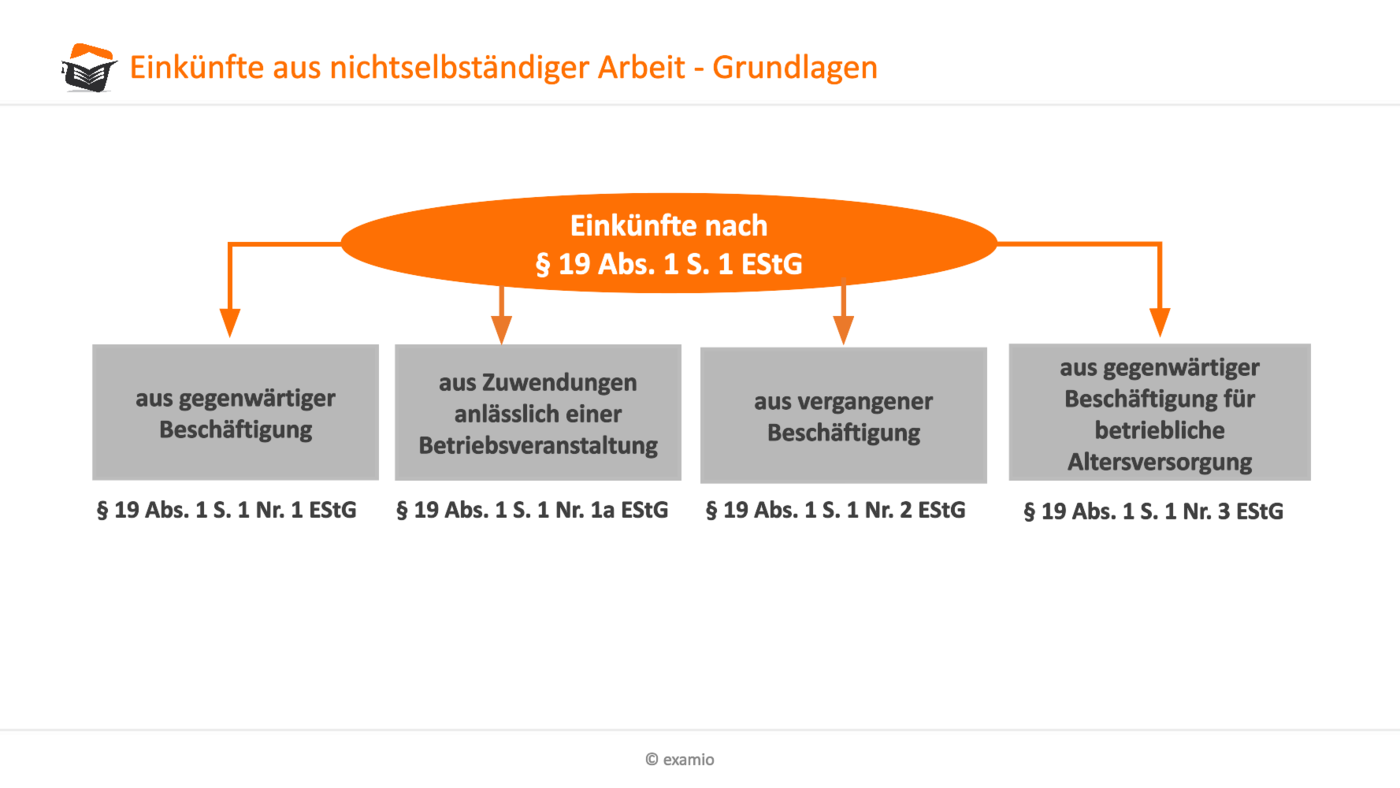

Einkünfte aus nichtselbstständiger Arbeit sind in § 19 des Einkommensteuergesetzes (EStG) definiert. Im Wesentlichen umfasst dieser Begriff alle Geld- und Sachbezüge, die einem Arbeitnehmer im Rahmen seines Arbeitsverhältnisses zufließen. Es ist wichtig zu verstehen, dass es hierbei nicht nur um den reinen Bruttolohn geht, sondern auch um diverse andere Leistungen des Arbeitgebers.

Der klassische Bruttolohn

Der Bruttolohn ist der Ausgangspunkt für die Berechnung der Einkünfte. Er umfasst das vereinbarte Gehalt vor Abzug von Steuern und Sozialversicherungsbeiträgen. Dazu gehören auch Überstundenzuschläge, Urlaubs- und Weihnachtsgeld sowie andere vertraglich vereinbarte Zulagen.

Beispiel: Anna arbeitet als Softwareentwicklerin und erhält ein monatliches Bruttogehalt von 5.000 Euro. Zusätzlich erhält sie jährlich 2.500 Euro Weihnachtsgeld und 1.250 Euro Urlaubsgeld. Ihr jährliches Bruttogehalt beträgt somit 63.750 Euro (5.000 Euro * 12 + 2.500 Euro + 1.250 Euro).

Sachbezüge: Mehr als nur Geld

Sachbezüge sind Leistungen des Arbeitgebers, die nicht in Geldform erfolgen. Sie sind steuer- und sozialversicherungspflichtig, werden aber oft anders behandelt als der reine Lohn. Die Bewertung von Sachbezügen erfolgt in der Regel nach dem Verkehrswert, also dem Preis, den der Arbeitnehmer auf dem Markt für diese Leistung zahlen müsste.

Beispiele für Sachbezüge:

- Dienstwagen: Die private Nutzung eines Dienstwagens, der auch für private Fahrten zur Verfügung steht, stellt einen Sachbezug dar. Die Besteuerung erfolgt entweder nach der 1%-Regelung (1% des Bruttolistenpreises des Fahrzeugs pro Monat) oder nach der individuellen Fahrtenbuchmethode.

- Essensgutscheine: Essensgutscheine oder -marken, die der Arbeitgeber seinen Mitarbeitern zur Verfügung stellt, gelten als Sachbezug, sofern sie bestimmte Voraussetzungen erfüllen (z.B. Wertgrenzen).

- Wohnung: Stellt der Arbeitgeber dem Arbeitnehmer eine Wohnung zur Verfügung, so ist dies ein Sachbezug. Die Bewertung erfolgt in der Regel nach der ortsüblichen Miete.

- Gesundheitsleistungen: Bestimmte Gesundheitsleistungen des Arbeitgebers (z.B. betriebliche Gesundheitsförderung) können steuerfrei sein, sofern sie bestimmte Kriterien erfüllen.

- Jobticket: Ein vom Arbeitgeber gestelltes oder bezuschusstes Jobticket für den öffentlichen Personennahverkehr ist in der Regel steuerpflichtig, es sei denn, es handelt sich um eine zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährte Leistung, dann kann es unter bestimmten Voraussetzungen steuerfrei sein.

Beispiel Dienstwagen: Max nutzt einen Dienstwagen, dessen Bruttolistenpreis 40.000 Euro beträgt, auch privat. Nach der 1%-Regelung muss er monatlich 400 Euro (1% von 40.000 Euro) als Sachbezug versteuern. Für die Fahrten zwischen Wohnung und Arbeitsstätte kommt noch ein weiterer Betrag hinzu (0,03% des Bruttolistenpreises pro Kilometer Entfernung pro Monat).

Vermögenswirksame Leistungen (VL)

Vermögenswirksame Leistungen (VL) sind Zahlungen des Arbeitgebers, die in bestimmte Sparformen (z.B. Bausparvertrag, Aktienfonds) investiert werden. VL sind grundsätzlich steuer- und sozialversicherungspflichtig, können aber unter bestimmten Voraussetzungen staatlich gefördert werden (Arbeitnehmersparzulage).

Beispiel: Lisa erhält von ihrem Arbeitgeber monatlich 40 Euro vermögenswirksame Leistungen. Diese werden in einen Bausparvertrag eingezahlt. Die 40 Euro sind Teil ihres steuerpflichtigen Einkommens.

Weitere Bestandteile der Einkünfte

Neben den genannten Beispielen gibt es noch weitere Leistungen, die zu den Einkünften aus nichtselbstständiger Arbeit zählen können:

- Abfindungen: Abfindungen, die im Zusammenhang mit der Beendigung eines Arbeitsverhältnisses gezahlt werden, sind grundsätzlich steuerpflichtig. Es gibt jedoch die Möglichkeit, die sogenannte Fünftelregelung anzuwenden, um die Steuerlast zu mindern.

- Tantiemen: Tantiemen sind Gewinnbeteiligungen, die an Arbeitnehmer gezahlt werden. Sie sind ebenfalls steuer- und sozialversicherungspflichtig.

- Gratifikationen: Gratifikationen sind Sonderzahlungen, die der Arbeitgeber aus besonderem Anlass leistet (z.B. Jubiläum). Sie sind grundsätzlich steuerpflichtig.

- Trinkgelder: Trinkgelder, die Arbeitnehmer im Zusammenhang mit ihrer Tätigkeit erhalten, sind steuerfrei, sofern sie freiwillig und ohne Rechtsanspruch gewährt werden.

Was kann von den Einkünften abgezogen werden?

Nachdem die gesamten Einkünfte aus nichtselbstständiger Arbeit ermittelt wurden, können verschiedene Abzugsbeträge geltend gemacht werden, um die Steuerlast zu reduzieren.

Werbungskosten

Werbungskosten sind Aufwendungen, die einem Arbeitnehmer zur Erwerbung, Sicherung und Erhaltung seiner Einnahmen entstehen. Sie mindern die Steuerbemessungsgrundlage. Es gibt einen Werbungskostenpauschbetrag von 1.230 Euro (Stand 2023). Dieser wird automatisch vom Finanzamt berücksichtigt, wenn keine höheren Werbungskosten nachgewiesen werden. Es lohnt sich daher, alle relevanten Ausgaben zu sammeln und zu prüfen, ob die tatsächlichen Werbungskosten den Pauschbetrag übersteigen.

Beispiele für Werbungskosten:

- Fahrtkosten zur Arbeit: Die Kosten für die Fahrten zwischen Wohnung und Arbeitsstätte können als Werbungskosten geltend gemacht werden. Hierfür gilt die Entfernungspauschale von 0,30 Euro pro Kilometer für die ersten 20 Kilometer und 0,38 Euro ab dem 21. Kilometer (Stand 2023).

- Berufskleidung: Kosten für typische Berufskleidung (z.B. Uniform, Arztkittel) sind abzugsfähig.

- Fortbildungskosten: Kosten für berufliche Fort- und Weiterbildungen sind abzugsfähig.

- Arbeitsmittel: Kosten für Arbeitsmittel (z.B. Computer, Fachbücher) sind abzugsfähig.

- Bewerbungskosten: Kosten für Bewerbungen (z.B. Bewerbungsfotos, Portokosten) sind abzugsfähig.

Beispiel Fahrtkosten: Peter fährt täglich 30 Kilometer zur Arbeit (einfache Strecke). Seine Fahrtkostenpauschale beträgt somit 0,30 Euro * 20 km + 0,38 Euro * 10 km = 9,80 Euro pro Tag. Bei 220 Arbeitstagen im Jahr belaufen sich seine abzugsfähigen Fahrtkosten auf 2.156 Euro. Da dies über dem Werbungskostenpauschbetrag liegt, sollte er die tatsächlichen Fahrtkosten in seiner Steuererklärung angeben.

Sonderausgaben

Sonderausgaben sind private Aufwendungen, die unter bestimmten Voraussetzungen steuerlich abzugsfähig sind. Sie sind in § 10 EStG geregelt. Im Gegensatz zu Werbungskosten stehen sie nicht direkt im Zusammenhang mit der Erwerbstätigkeit.

Beispiele für Sonderausgaben:

- Kirchensteuer: Die gezahlte Kirchensteuer ist als Sonderausgabe abzugsfähig.

- Spenden: Spenden an gemeinnützige Organisationen sind bis zu bestimmten Höchstgrenzen als Sonderausgaben abzugsfähig.

- Vorsorgeaufwendungen: Beiträge zur Altersvorsorge (z.B. Rentenversicherung), Krankenversicherung und Pflegeversicherung sind als Vorsorgeaufwendungen abzugsfähig.

- Unterhaltsleistungen: Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten können unter bestimmten Voraussetzungen als Sonderausgaben abzugsfähig sein.

Außergewöhnliche Belastungen

Außergewöhnliche Belastungen sind Aufwendungen, die zwangsläufig entstehen und die die wirtschaftliche Leistungsfähigkeit des Steuerpflichtigen wesentlich beeinträchtigen. Sie sind in den §§ 33 bis 33b EStG geregelt. Sie werden erst ab einer bestimmten zumutbaren Belastung berücksichtigt, die sich nach dem Einkommen, Familienstand und der Anzahl der Kinder richtet.

Beispiele für außergewöhnliche Belastungen:

- Krankheitskosten: Nicht von der Krankenkasse erstattete Krankheitskosten (z.B. Zuzahlungen zu Medikamenten, Kosten für Zahnersatz) können als außergewöhnliche Belastung abzugsfähig sein.

- Behindertenpauschbetrag: Menschen mit Behinderung können einen Behindertenpauschbetrag geltend machen.

- Kosten für die Pflege von Angehörigen: Kosten für die Pflege von pflegebedürftigen Angehörigen können unter bestimmten Voraussetzungen als außergewöhnliche Belastung abzugsfähig sein.

Bedeutung für die Steuererklärung

Die korrekte Ermittlung der Einkünfte aus nichtselbstständiger Arbeit und die Geltendmachung der Abzugsbeträge sind entscheidend für eine zutreffende Steuererklärung. Eine sorgfältige Dokumentation aller relevanten Belege (z.B. Lohnabrechnungen, Quittungen für Werbungskosten) ist unerlässlich.

Real-World Data: Laut Statistischem Bundesamt belief sich das durchschnittliche Bruttojahresgehalt in Deutschland im Jahr 2022 auf rund 51.000 Euro. Die tatsächliche Steuerlast hängt jedoch stark von individuellen Faktoren wie Steuerklasse, Familienstand und den geltend gemachten Abzugsbeträgen ab.

Fazit und Call to Action

Die Einkünfte aus nichtselbstständiger Arbeit bilden das Fundament der Einkommensteuer. Das Verständnis der relevanten Bestimmungen und die konsequente Nutzung der Abzugsmöglichkeiten können zu einer erheblichen Steuerersparnis führen. Nutzen Sie die Möglichkeiten der Steuererklärung und lassen Sie sich im Zweifelsfall von einem Steuerberater beraten. Informieren Sie sich regelmäßig über Änderungen im Steuerrecht, um stets auf dem aktuellen Stand zu sein. Eine gut vorbereitete Steuererklärung ist nicht nur eine Pflicht, sondern auch eine Chance, bares Geld zu sparen.