Einkünfte Aus Selbständiger Arbeit Beispiele

Die Einkunftsarten im deutschen Steuerrecht sind vielfältig. Eine davon sind die Einkünfte aus selbstständiger Arbeit. Diese Einkunftsart ist von großer Bedeutung, da sie viele Tätigkeiten umfasst und steuerlich anders behandelt wird als beispielsweise Einkünfte aus nichtselbstständiger Arbeit. In diesem Artikel wollen wir uns genauer ansehen, was unter selbstständiger Arbeit zu verstehen ist, welche typischen Beispiele es gibt und welche steuerlichen Aspekte dabei zu beachten sind.

Was versteht man unter selbstständiger Arbeit?

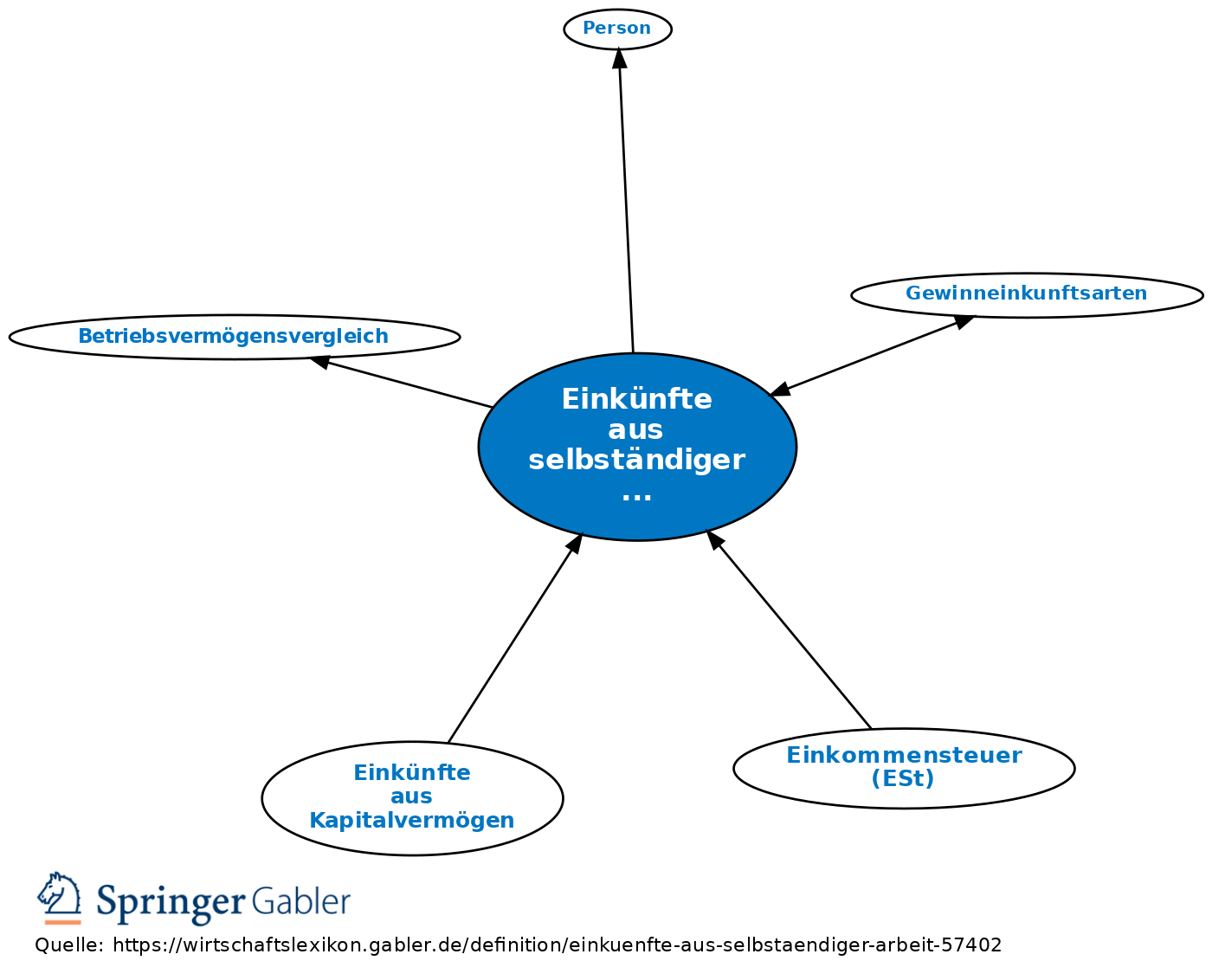

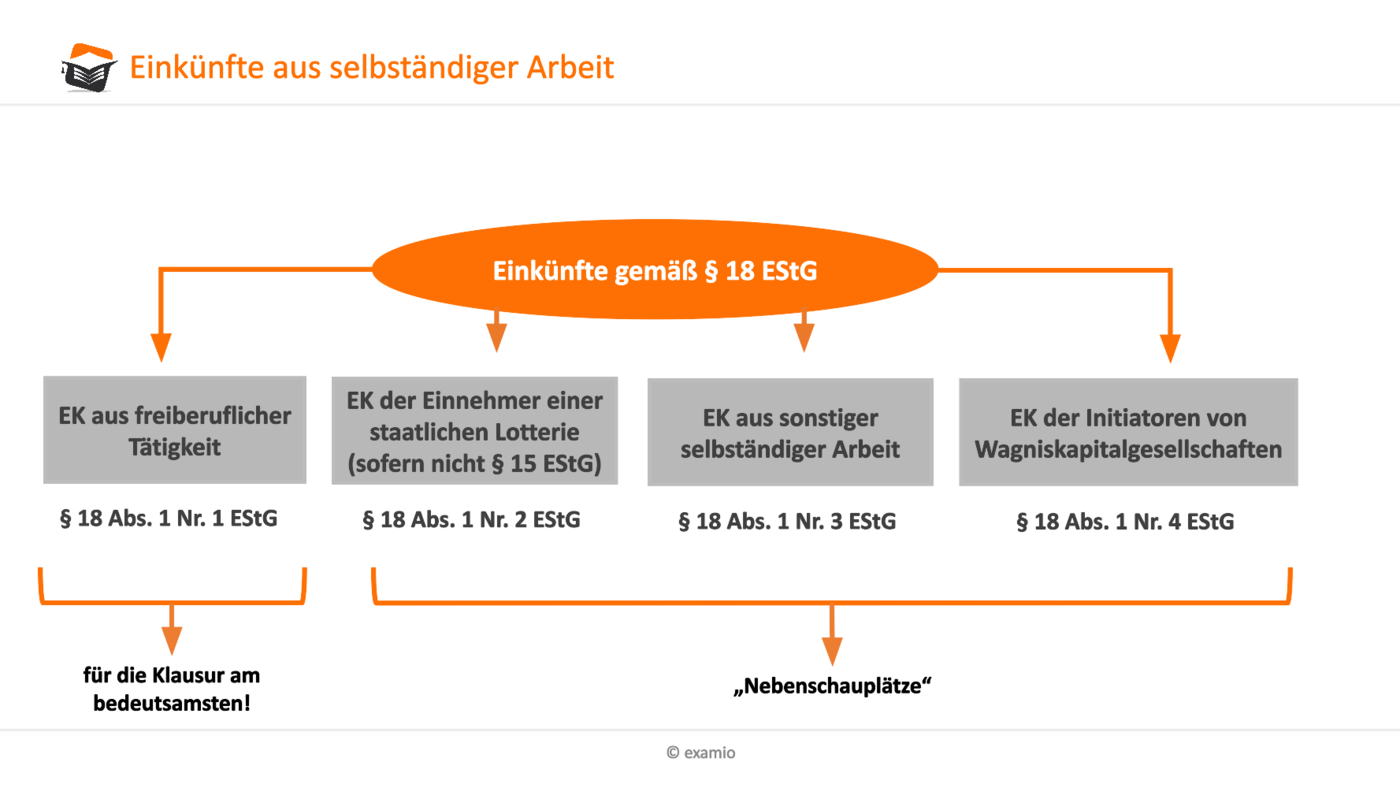

Die Definition von selbstständiger Arbeit ist im Einkommensteuergesetz (§ 18 EStG) festgelegt. Im Wesentlichen handelt es sich um Tätigkeiten, die nicht unter die Einkunftsarten aus Gewerbebetrieb (§ 15 EStG) oder nichtselbstständiger Arbeit (§ 19 EStG) fallen. Dies bedeutet, dass eine Person auf eigene Rechnung und Gefahr tätig ist und ihre Tätigkeit nicht im Rahmen eines Arbeitsverhältnisses ausübt. Ein wesentliches Merkmal ist die persönliche Leistungserbringung.

Abgrenzung zum Gewerbebetrieb

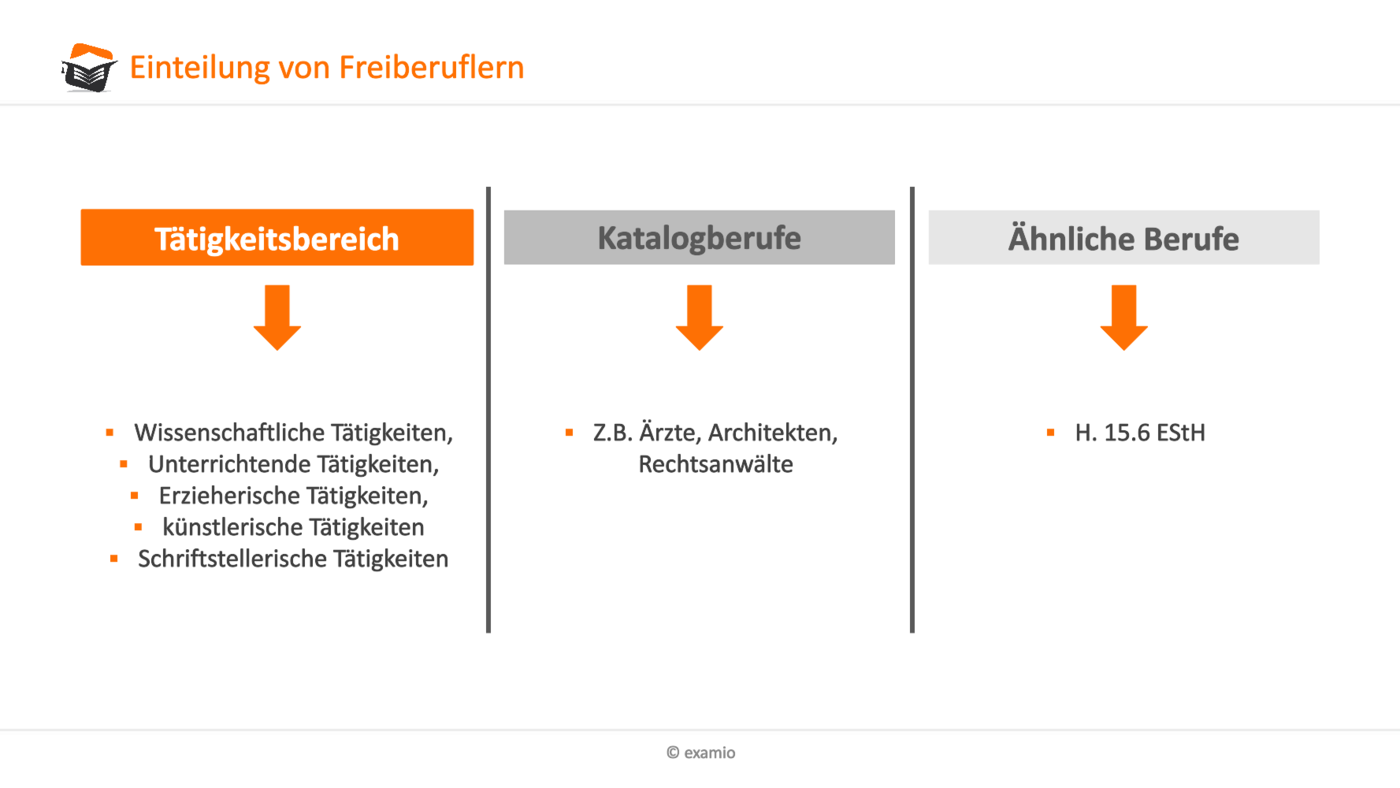

Oft ist die Abgrenzung zwischen selbstständiger Arbeit und Gewerbebetrieb schwierig. Ein Gewerbebetrieb liegt vor, wenn die Tätigkeit selbstständig, nachhaltig, mit Gewinnerzielungsabsicht und keine freiberufliche Tätigkeit ist. Ein wichtiges Unterscheidungsmerkmal ist, ob die Tätigkeit eine besondere berufliche Qualifikation erfordert. Freiberufler üben in der Regel Tätigkeiten aus, die einen Hochschulabschluss oder eine ähnliche Qualifikation voraussetzen. Gewerbetreibende hingegen können auch Tätigkeiten ausüben, für die keine besondere Qualifikation erforderlich ist. Ein weiterer Unterschied liegt in der Buchführungspflicht: Freiberufler können in der Regel eine einfache Einnahmenüberschussrechnung (EÜR) erstellen, während Gewerbetreibende oft zur doppelten Buchführung verpflichtet sind.

Abgrenzung zur nichtselbstständigen Arbeit

Der Unterschied zur nichtselbstständigen Arbeit liegt in der Weisungsgebundenheit. Ein Arbeitnehmer ist an die Weisungen seines Arbeitgebers gebunden und in dessen Betriebsorganisation eingegliedert. Ein Selbstständiger hingegen ist frei in der Gestaltung seiner Tätigkeit und arbeitet auf eigene Rechnung und Gefahr. Wichtig ist auch das Unternehmerrisiko: Ein Selbstständiger trägt das volle Risiko für den Erfolg seiner Tätigkeit, während ein Arbeitnehmer in der Regel ein festes Gehalt erhält, unabhängig vom Erfolg des Unternehmens.

Typische Beispiele für Einkünfte aus selbstständiger Arbeit

Die Bandbreite der Tätigkeiten, die unter selbstständige Arbeit fallen, ist groß. Hier einige Beispiele:

- Freie Berufe: Ärzte, Zahnärzte, Rechtsanwälte, Steuerberater, Wirtschaftsprüfer, Architekten, Ingenieure, Journalisten, Künstler, Dolmetscher, Übersetzer.

- Heilberufe: Heilpraktiker, Physiotherapeuten, Ergotherapeuten, Logopäden.

- Künstlerische und schriftstellerische Tätigkeiten: Musiker, Maler, Autoren, Journalisten.

- Unterrichtende Tätigkeiten: Privatlehrer, Dozenten an Volkshochschulen.

- Sonstige selbstständige Tätigkeiten: Gutachter, Sachverständige, Aufsichtsratsmitglieder.

Konkrete Beispiele mit Fallstricken

Es gibt einige Beispiele, bei denen die Einordnung nicht immer eindeutig ist:

- Webdesigner: Ein Webdesigner kann sowohl freiberuflich tätig sein, wenn er überwiegend gestalterische Leistungen erbringt, als auch gewerblich, wenn er sich auf die technische Umsetzung konzentriert und beispielsweise Webshops programmiert.

- Berater: Ein Unternehmensberater, der strategische Beratung anbietet, ist in der Regel freiberuflich tätig. Ein Berater, der sich auf die Implementierung von Softwarelösungen spezialisiert hat, kann hingegen als Gewerbetreibender eingestuft werden.

- Fotografen: Fotografen, die künstlerische Fotos erstellen, sind in der Regel freiberuflich tätig. Fotografen, die überwiegend Auftragsarbeiten für Unternehmen oder Privatpersonen anfertigen, können als Gewerbetreibende eingestuft werden.

Die individuelle Ausgestaltung der Tätigkeit ist entscheidend für die steuerliche Einordnung.

Steuerliche Aspekte bei Einkünften aus selbstständiger Arbeit

Selbstständige müssen ihre Einkünfte versteuern. Die Berechnung der Steuer erfolgt im Rahmen der Einkommensteuererklärung.

Einnahmenüberschussrechnung (EÜR)

Die meisten Selbstständigen erstellen eine Einnahmenüberschussrechnung (EÜR), um ihren Gewinn zu ermitteln. Dabei werden die Betriebseinnahmen den Betriebsausgaben gegenübergestellt. Als Betriebsausgaben können alle Ausgaben geltend gemacht werden, die durch die selbstständige Tätigkeit veranlasst sind, wie z.B. Büromiete, Materialkosten, Reisekosten, Fortbildungskosten etc.

Vorsteuerabzug

Wenn ein Selbstständiger umsatzsteuerpflichtig ist, kann er die Vorsteuer, die er für seine betrieblichen Ausgaben bezahlt hat, vom Finanzamt zurückfordern. Dazu muss er regelmäßig Umsatzsteuervoranmeldungen abgeben.

Krankenversicherung und Sozialversicherung

Selbstständige sind in der Regel nicht pflichtversichert in der gesetzlichen Kranken- und Rentenversicherung. Sie müssen sich entweder freiwillig gesetzlich oder privat versichern. Die Beiträge zur Kranken- und Pflegeversicherung sind in der Regel als Sonderausgaben absetzbar. Einige Selbstständige, wie z.B. Künstler und Publizisten, sind jedoch pflichtversichert in der Künstlersozialkasse.

Vorauszahlungen

Das Finanzamt setzt in der Regel Einkommensteuervorauszahlungen fest, die vierteljährlich zu zahlen sind. Die Höhe der Vorauszahlungen richtet sich nach den zu erwartenden Einkünften. Es ist wichtig, die Vorauszahlungen rechtzeitig anzupassen, wenn sich die Einkommensverhältnisse ändern.

Real-world Beispiele und Daten

Laut dem Statistischen Bundesamt gab es im Jahr 2023 in Deutschland rund 4,1 Millionen Selbstständige. Davon üben etwa 1,4 Millionen eine freiberufliche Tätigkeit aus. Die durchschnittlichen Einkünfte aus selbstständiger Arbeit variieren stark je nach Branche und Qualifikation. Ein Arzt mit eigener Praxis erzielt in der Regel deutlich höhere Einkünfte als ein freiberuflicher Journalist. Statistiken zeigen auch, dass das Einkommen von Selbstständigen stärker schwanken kann als das Einkommen von Arbeitnehmern, da es direkt vom Erfolg der eigenen Tätigkeit abhängt.

Ein konkretes Beispiel: Ein freiberuflicher Softwareentwickler, der komplexe Softwarelösungen für Unternehmen programmiert, kann einen Stundensatz von 80 bis 150 Euro verlangen. Ein freiberuflicher Journalist, der Artikel für verschiedene Zeitungen und Zeitschriften schreibt, erzielt in der Regel deutlich geringere Einkünfte pro Stunde. Die Einkommenshöhe hängt also stark von der Nachfrage nach der jeweiligen Dienstleistung und der eigenen Expertise ab.

Conclusion

Die Einkünfte aus selbstständiger Arbeit sind ein wichtiger Bestandteil des deutschen Steuerrechts. Die Abgrenzung zu anderen Einkunftsarten kann jedoch schwierig sein. Es ist daher ratsam, sich im Zweifelsfall von einem Steuerberater beraten zu lassen. Eine sorgfältige Buchführung und die Beachtung der steuerlichen Vorschriften sind entscheidend für den finanziellen Erfolg als Selbstständiger. Informieren Sie sich gründlich über Ihre Rechte und Pflichten, um Ihre selbstständige Tätigkeit optimal ausüben zu können. Prüfen Sie, ob Sie die Kleinunternehmerregelung in Anspruch nehmen können, um sich von der Umsatzsteuerpflicht zu befreien. Planen Sie Ihre Finanzen sorgfältig und berücksichtigen Sie die notwendigen Rücklagen für Steuern, Krankenversicherung und Altersvorsorge.