Erklärung Zur Feststellung Des Verbleibenden Verlustvortrags

Kennen Sie das Gefühl, wenn Sie Ihre Steuererklärung machen und feststellen, dass Sie in der Vergangenheit Verluste gemacht haben, die Sie jetzt mit Ihren Gewinnen verrechnen könnten? Aber wie genau funktioniert das und welches Dokument brauchen Sie dafür? Die Rede ist von der Erklärung zur Feststellung des verbleibenden Verlustvortrags. Dieses Dokument ist essentiell, um Ihre steuerlichen Vorteile optimal zu nutzen. Wir helfen Ihnen, das Thema zu verstehen und die Erklärung korrekt auszufüllen.

Was ist die Erklärung zur Feststellung des verbleibenden Verlustvortrags?

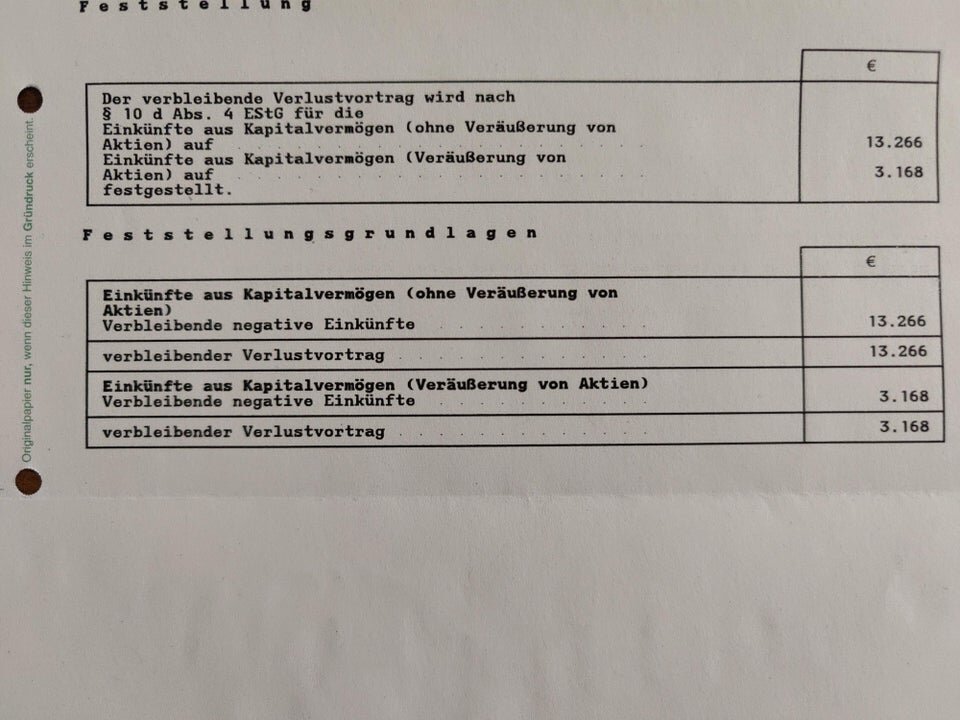

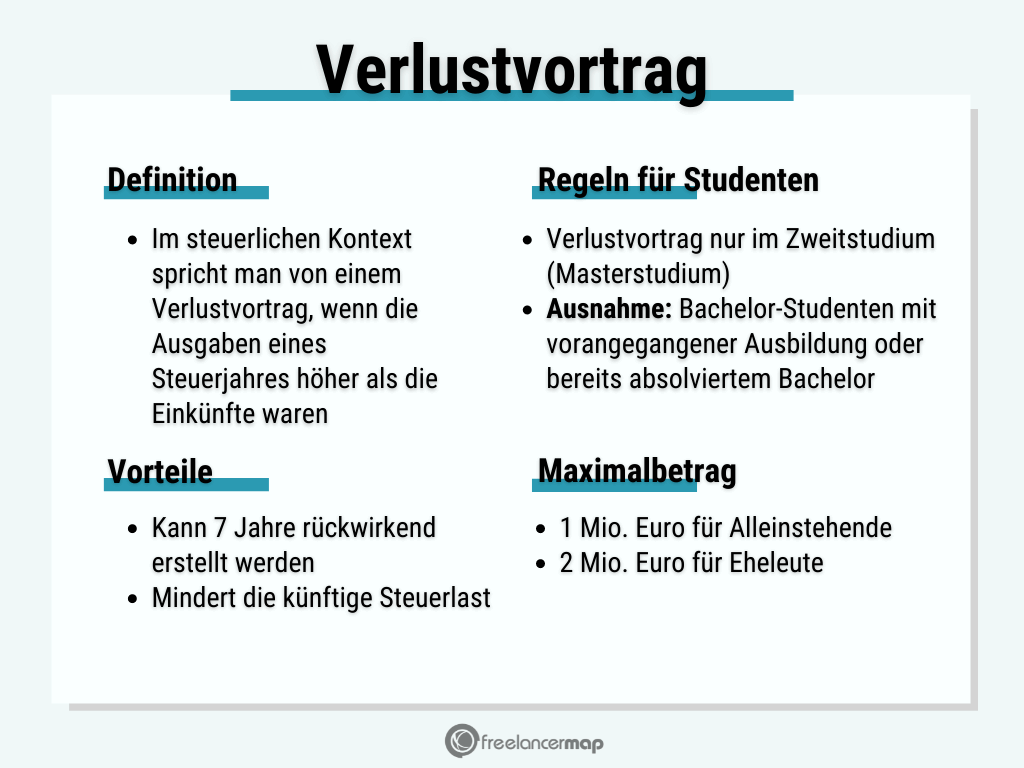

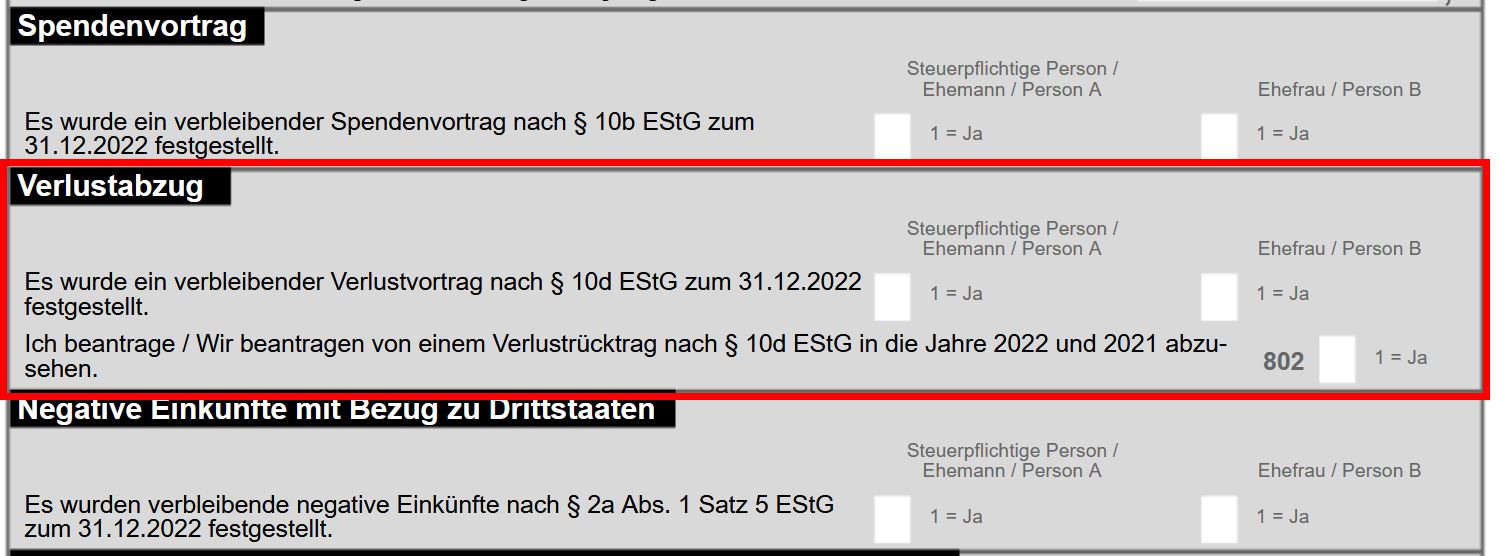

Die Erklärung zur Feststellung des verbleibenden Verlustvortrags ist ein wichtiges Dokument, das vom Finanzamt erstellt wird, nachdem Sie einen Verlust festgestellt haben. Sie gibt an, in welcher Höhe Ihre Verluste in zukünftige Steuerjahre vorgetragen werden können. Vereinfacht gesagt: Wenn Sie in einem Jahr mehr Ausgaben als Einnahmen haben, entsteht ein Verlust. Dieser Verlust kann nicht nur im selben Jahr verrechnet werden, sondern auch in den Folgejahren, um Ihre Steuerlast zu senken.

Das Bundesministerium der Finanzen (BMF) stellt klar, dass der Verlustvortrag dazu dient, eine zeitliche Kompensation von Gewinnen und Verlusten zu ermöglichen. Dies ist besonders wichtig für Selbstständige und Unternehmer, deren Einkommen starken Schwankungen unterliegen kann.

Warum ist diese Erklärung so wichtig?

Stellen Sie sich vor, Sie haben ein kleines Unternehmen gegründet. Im ersten Jahr laufen die Geschäfte noch nicht so gut und Sie machen Verluste in Höhe von 5.000 Euro. Im zweiten Jahr läuft es dann hervorragend und Sie erzielen einen Gewinn von 10.000 Euro. Ohne den Verlustvortrag müssten Sie auf diese 10.000 Euro Steuern zahlen. Mit dem Verlustvortrag können Sie die 5.000 Euro Verlust aus dem Vorjahr gegen die 10.000 Euro Gewinn aufrechnen. Sie müssen also nur noch auf 5.000 Euro Steuern zahlen. Das bedeutet eine erhebliche Steuerersparnis.

Die Erklärung ist somit Ihre Eintrittskarte, um diese Steuervorteile zu realisieren. Bewahren Sie sie daher gut auf und verwenden Sie sie sorgfältig bei Ihren zukünftigen Steuererklärungen.

Wer muss die Erklärung abgeben?

Grundsätzlich muss jeder Steuerpflichtige, der einen feststellungsfähigen Verlust erlitten hat, eine Erklärung zur Feststellung des verbleibenden Verlustvortrags abgeben. Dies betrifft insbesondere:

- Selbstständige und Freiberufler

- Gewerbetreibende

- Land- und Forstwirte

- Arbeitnehmer, die Einkünfte aus Vermietung und Verpachtung oder Kapitalvermögen erzielen, bei denen Verluste entstanden sind.

Es ist wichtig zu beachten, dass auch dann eine Erklärung abzugeben ist, wenn der Verlust so gering ist, dass er sich im laufenden Steuerjahr nicht auswirkt. Denn nur so kann der Verlust für die Folgejahre festgestellt werden.

Ausnahmen von der Abgabepflicht

Es gibt jedoch auch Ausnahmen von der Abgabepflicht. In der Regel müssen Arbeitnehmer, die ausschließlich Einkünfte aus nichtselbstständiger Arbeit beziehen, keine Erklärung abgeben. Der Grund dafür ist, dass Verluste aus nichtselbstständiger Arbeit in der Regel bereits im Rahmen der Lohnsteuer berücksichtigt werden.

Es ist ratsam, sich im Zweifelsfall von einem Steuerberater oder dem Finanzamt beraten zu lassen, um sicherzustellen, dass Sie alle Ihre steuerlichen Pflichten erfüllen.

Wie fülle ich die Erklärung richtig aus?

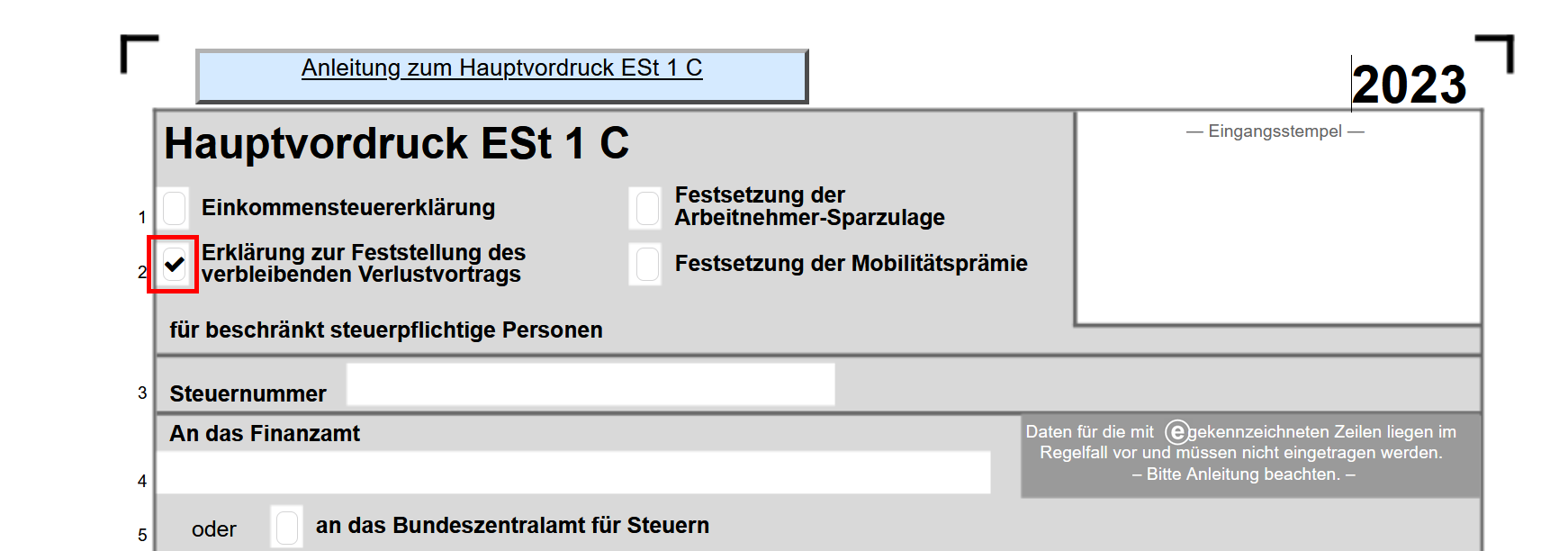

Die Erklärung zur Feststellung des verbleibenden Verlustvortrags ist in der Regel ein Teil Ihrer regulären Steuererklärung. Sie finden die entsprechenden Formulare auf der Website Ihres Finanzamtes oder über Online-Steuerprogramme.

Schritt-für-Schritt-Anleitung:

- Formular besorgen: Laden Sie das passende Formular von der Website Ihres Finanzamtes herunter oder verwenden Sie eine Steuersoftware. Achten Sie darauf, das Formular für das korrekte Steuerjahr zu verwenden.

- Persönliche Daten eintragen: Füllen Sie alle erforderlichen Felder zu Ihrer Person aus, wie Name, Adresse, Steuernummer und Identifikationsnummer.

- Verluste ermitteln: Tragen Sie die Höhe Ihrer Verluste ein. Diese Verluste müssen durch entsprechende Belege nachgewiesen werden können. Hierzu gehören beispielsweise Rechnungen, Kontoauszüge und andere Dokumente, die Ihre Ausgaben belegen.

- Angaben zu anderen Einkünften: Machen Sie Angaben zu eventuellen anderen Einkünften, die Sie im selben Jahr erzielt haben. Diese Einkünfte werden mit den Verlusten verrechnet, um den verbleibenden Verlustvortrag zu ermitteln.

- Belege beifügen: Fügen Sie alle relevanten Belege Ihrer Erklärung bei.

- Erklärung unterschreiben: Unterschreiben Sie die Erklärung und senden Sie sie fristgerecht an Ihr Finanzamt.

Wichtige Hinweise:

- Achten Sie darauf, alle Angaben vollständig und korrekt zu machen. Fehlerhafte Angaben können zu Nachfragen oder sogar zu einer Ablehnung Ihres Antrags führen.

- Bewahren Sie alle Belege und Unterlagen sorgfältig auf, da das Finanzamt diese möglicherweise anfordert.

- Nutzen Sie die Hilfe eines Steuerberaters, wenn Sie sich unsicher sind.

"Die korrekte Ermittlung des Verlustvortrags ist essentiell für die zukünftige Steuerplanung. Ein versäumter Verlustvortrag kann zu unnötigen Steuerzahlungen führen." - So Dr. jur. Klaus Müller, Steuerberater.

Fristen und Folgen bei Versäumnis

Die Erklärung zur Feststellung des verbleibenden Verlustvortrags muss zusammen mit Ihrer regulären Steuererklärung beim Finanzamt eingereicht werden. Die Frist für die Abgabe der Steuererklärung ist in der Regel der 31. Juli des Folgejahres. Wenn Sie einen Steuerberater beauftragen, haben Sie in der Regel bis zum 28. Februar des übernächsten Jahres Zeit.

Was passiert, wenn Sie die Frist versäumen?

Wenn Sie die Erklärung nicht fristgerecht abgeben, kann das Finanzamt einen Verspätungszuschlag festsetzen. Dieser Zuschlag kann erheblich sein und Ihre Steuerlast unnötig erhöhen. Im schlimmsten Fall kann das Finanzamt den Verlustvortrag ablehnen, was bedeutet, dass Sie die Verluste nicht mehr in den Folgejahren geltend machen können.

Tipp: Notieren Sie sich die Frist und reichen Sie Ihre Steuererklärung rechtzeitig ein. Nutzen Sie die Möglichkeit, eine Fristverlängerung beim Finanzamt zu beantragen, wenn Sie absehen können, dass Sie die Frist nicht einhalten können.

Beispiele und Praxisfälle

Beispiel 1: Selbstständiger mit Gewinneinbruch

Ein selbstständiger Grafikdesigner erzielt im Jahr 2022 einen Gewinn von 30.000 Euro. Im Jahr 2023 bricht sein Geschäft aufgrund einer Wirtschaftskrise ein und er macht einen Verlust von 15.000 Euro. Er gibt eine Erklärung zur Feststellung des verbleibenden Verlustvortrags ab. Das Finanzamt stellt einen Verlustvortrag in Höhe von 15.000 Euro fest. Im Jahr 2024 läuft das Geschäft wieder besser und er erzielt einen Gewinn von 40.000 Euro. Er kann den Verlustvortrag aus dem Jahr 2023 gegen diesen Gewinn aufrechnen und muss nur noch auf 25.000 Euro Steuern zahlen.

Beispiel 2: Vermietung und Verpachtung

Eine Person vermietet eine Wohnung. Im Jahr 2023 entstehen aufgrund hoher Reparaturkosten Verluste in Höhe von 2.000 Euro. Sie gibt eine Erklärung zur Feststellung des verbleibenden Verlustvortrags ab. Das Finanzamt stellt einen Verlustvortrag in Höhe von 2.000 Euro fest. Im Jahr 2024 erzielt sie Gewinne aus Vermietung und Verpachtung in Höhe von 5.000 Euro. Sie kann den Verlustvortrag aus dem Jahr 2023 gegen diesen Gewinn aufrechnen und muss nur noch auf 3.000 Euro Steuern zahlen.

Fazit: Verlustvortrag clever nutzen

Die Erklärung zur Feststellung des verbleibenden Verlustvortrags ist ein wichtiges Instrument, um Ihre Steuerlast zu senken. Indem Sie Ihre Verluste korrekt ermitteln und in zukünftige Steuerjahre vortragen, können Sie Ihre Steuerersparnisse maximieren. Achten Sie darauf, die Erklärung fristgerecht abzugeben und alle relevanten Belege beizufügen. Wenn Sie unsicher sind, holen Sie sich professionelle Hilfe von einem Steuerberater. So stellen Sie sicher, dass Sie alle Ihre steuerlichen Vorteile optimal nutzen.

Vergessen Sie nicht: Ein gut geplanter Verlustvortrag kann Ihre finanzielle Situation erheblich verbessern. Nutzen Sie dieses Potential!