First In First Out Prinzip Aktien

.jpg)

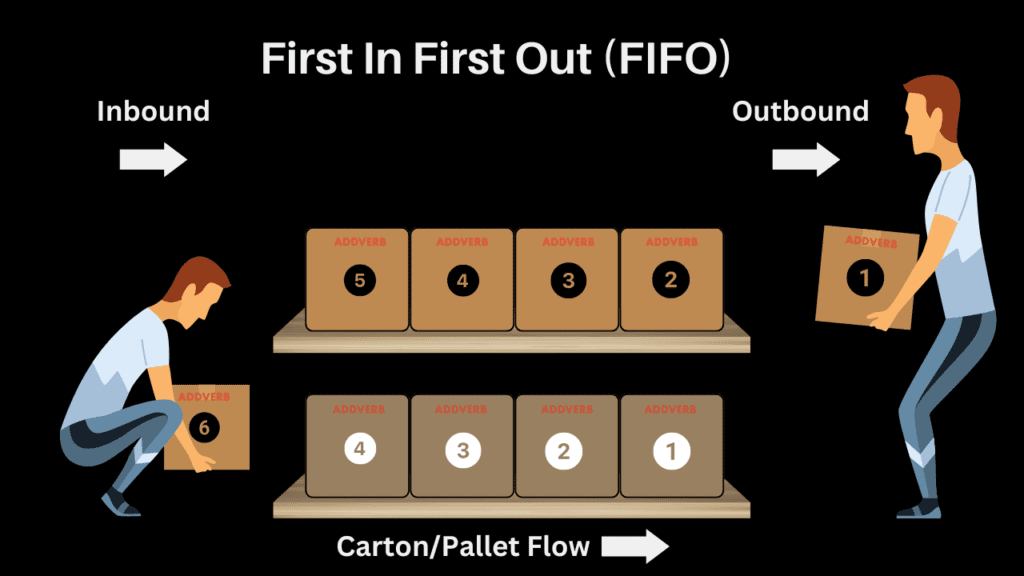

Was ist das FIFO-Prinzip?

FIFO steht für "First In, First Out". Es ist eine Methode zur Bewertung von Vermögenswerten. Diese Methode wird besonders in der Buchhaltung und im Bestandsmanagement verwendet. Im Kern bedeutet FIFO, dass die zuerst gekauften oder produzierten Güter auch als erste verkauft oder verbraucht betrachtet werden.

Stellen Sie sich einen Supermarkt vor. Die Milchpackungen, die zuerst ins Regal gestellt wurden, werden auch als erste verkauft. Das ist das FIFO-Prinzip in Aktion. Es spiegelt oft den realen Warenfluss wider.

FIFO bei Aktien: Eine Erklärung

Auch bei Aktien kann das FIFO-Prinzip angewendet werden. Es betrifft die Besteuerung von Aktiengewinnen. Wenn Sie Aktien desselben Unternehmens zu unterschiedlichen Zeitpunkten und Preisen gekauft haben, müssen Sie festlegen, welche Aktien Sie verkauft haben, um Ihren Gewinn oder Verlust zu berechnen. Hier kommt FIFO ins Spiel.

FIFO bei Aktien bedeutet, dass die Aktien, die Sie zuerst gekauft haben, auch als erste verkauft gelten. Dies ist besonders relevant, wenn Sie Aktien über einen längeren Zeitraum gekauft haben und diese nun verkaufen.

Ein Beispiel zur Veranschaulichung

Nehmen wir an, Sie haben folgende Aktien von Apple gekauft:

- 10 Aktien im Januar für 100 € pro Aktie

- 15 Aktien im März für 120 € pro Aktie

- 20 Aktien im Juni für 150 € pro Aktie

Nun verkaufen Sie 25 Aktien von Apple. Nach dem FIFO-Prinzip werden zuerst die 10 Aktien aus dem Januar (für 100 €) und dann 15 Aktien aus dem März (für 120 €) als verkauft betrachtet. Der Verkaufspreis wird dann mit diesen Anschaffungskosten verglichen, um den Gewinn oder Verlust zu berechnen.

Die Berechnung des Gewinns oder Verlusts

Angenommen, Sie verkaufen die 25 Aktien für 160 € pro Aktie. Wie berechnen Sie Ihren Gewinn?

- Verkaufserlös: 25 Aktien * 160 € = 4000 €

- Anschaffungskosten (FIFO): (10 Aktien * 100 €) + (15 Aktien * 120 €) = 1000 € + 1800 € = 2800 €

- Gewinn: 4000 € - 2800 € = 1200 €

Ihr Gewinn beträgt also 1200 €. Beachten Sie, dass dieser Gewinn versteuert werden muss.

Warum ist FIFO wichtig?

Das FIFO-Prinzip ist wichtig, weil es die Grundlage für die Berechnung der Steuer auf Aktiengewinne bildet. Die Wahl der Methode zur Berechnung der Anschaffungskosten kann erhebliche Auswirkungen auf die Höhe der zu zahlenden Steuern haben. In vielen Ländern ist FIFO die Standardmethode, sofern keine andere Methode gewählt wird. Es bietet auch eine gewisse Transparenz und Nachvollziehbarkeit.

Alternativen zu FIFO

Es gibt auch andere Methoden zur Berechnung der Anschaffungskosten von Aktien. Eine gängige Alternative ist die Durchschnittsmethode. Bei dieser Methode wird der durchschnittliche Kaufpreis aller Aktien berechnet. Dann gibt es noch die LIFO (Last In, First Out) Methode, die in vielen Ländern für Aktien jedoch nicht zulässig ist. Sie können auch die spezifische Identifikationsmethode verwenden, bei der Sie genau festlegen, welche Aktien Sie verkaufen. Die Wahl der Methode hängt von den Steuergesetzen Ihres Landes ab und davon, welche Methode für Ihre Situation am günstigsten ist. Es ist ratsam, sich steuerlich beraten zu lassen.

Fazit

Das FIFO-Prinzip ist ein wichtiges Konzept für jeden, der mit Aktien handelt. Es hilft, die Steuerpflichten korrekt zu berechnen und die finanzielle Situation besser zu verstehen. Auch wenn es auf den ersten Blick kompliziert erscheinen mag, ist die Grundidee einfach: Die zuerst gekauften Aktien werden auch als erste verkauft betrachtet. Verstehen Sie das FIFO-Prinzip und seine Auswirkungen, um fundierte Anlageentscheidungen treffen zu können.