Fixe Und Variable Kosten Tabelle

In der betriebswirtschaftlichen Analyse spielen die Unterscheidung und Analyse von fixen und variablen Kosten eine zentrale Rolle. Diese Kostenarten beeinflussen maßgeblich die Preisgestaltung, die Rentabilität und die strategischen Entscheidungen eines Unternehmens. Eine übersichtliche Tabelle, die diese Kostenarten gegenüberstellt, ist daher ein unverzichtbares Werkzeug für Manager und Entscheidungsträger.

Fixe Kosten vs. Variable Kosten: Die Grundlagen

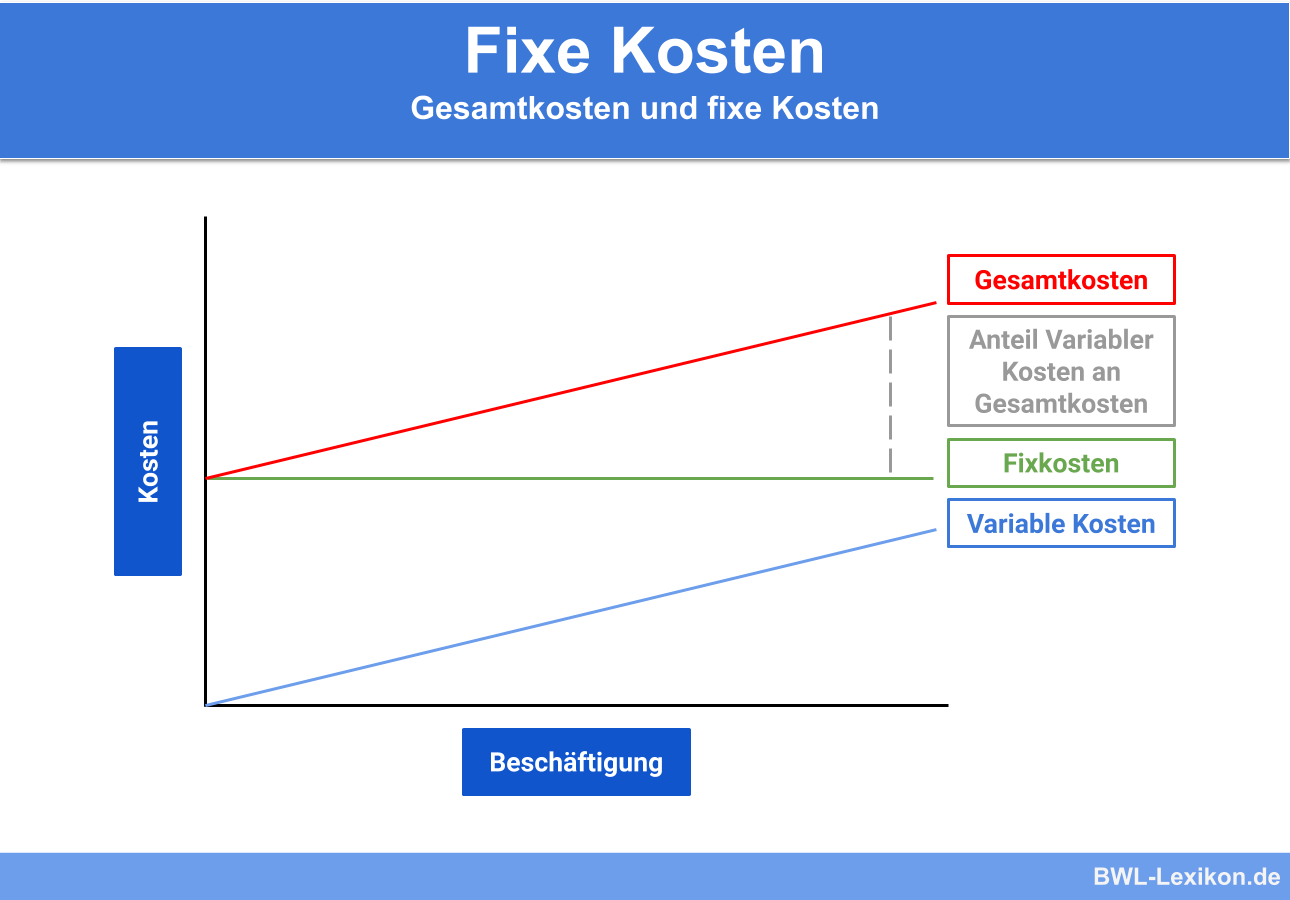

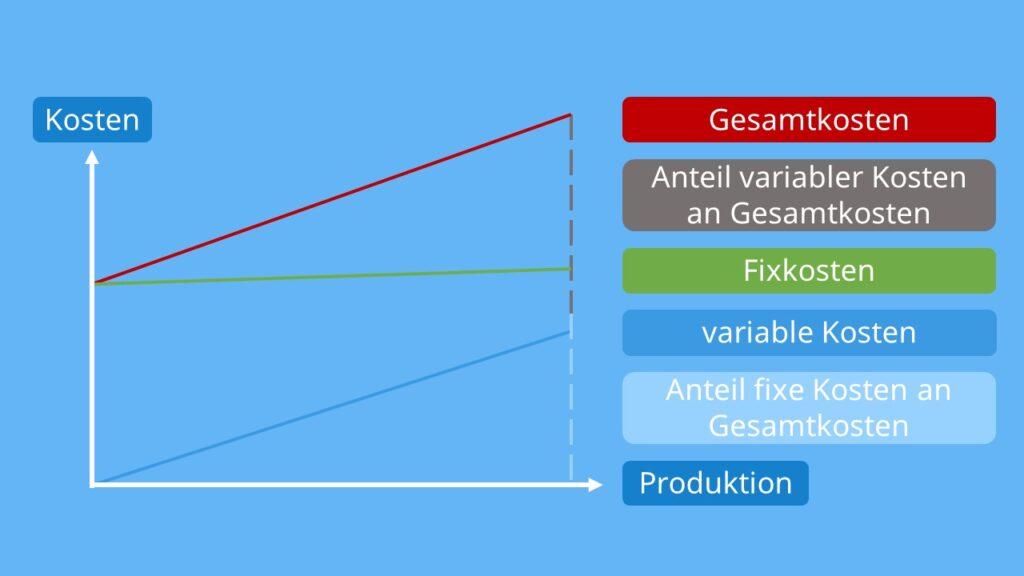

Der grundlegende Unterschied zwischen fixen und variablen Kosten liegt in ihrer Abhängigkeit vom Produktionsvolumen oder der erbrachten Leistung. Während fixe Kosten unabhängig von der Produktionsmenge anfallen, verändern sich variable Kosten proportional zur Produktionsmenge.

Was sind fixe Kosten?

Fixe Kosten, auch Bereitschaftskosten genannt, sind Kosten, die in einem bestimmten Zeitraum konstant bleiben, unabhängig davon, ob produziert wird oder nicht. Sie fallen auch dann an, wenn die Produktion ruht oder nur geringfügig stattfindet. Wichtig ist, dass diese Konstanz nur innerhalb eines relevanten Bereichs gilt. Bei extremen Änderungen des Produktionsvolumens können auch fixe Kosten sich verändern.

Beispiele für fixe Kosten:

- Mieten und Pachten für Gebäude und Grundstücke

- Gehälter von festangestellten Mitarbeitern (Management, Verwaltung)

- Abschreibungen auf Anlagevermögen (Maschinen, Gebäude)

- Versicherungsprämien

- Grundsteuer

- Kosten für Softwarelizenzen

Es ist wichtig zu beachten, dass die Fixkosten pro Stück sinken, wenn die Produktionsmenge steigt. Dies liegt daran, dass sich die fixen Gesamtkosten auf eine größere Anzahl von Einheiten verteilen.

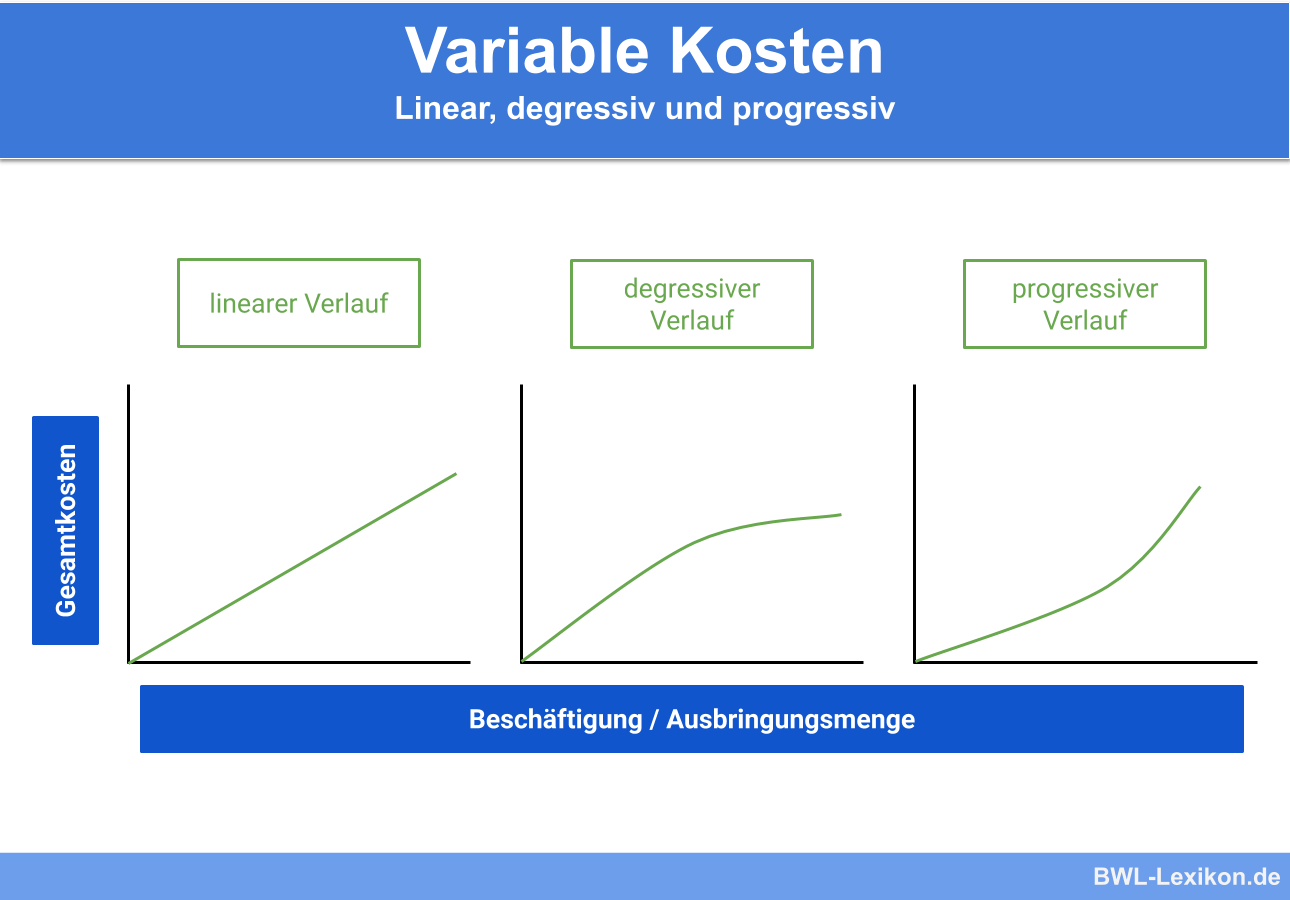

Was sind variable Kosten?

Variable Kosten, auch bewegliche Kosten genannt, sind Kosten, die sich direkt mit der Produktionsmenge oder dem Umsatz verändern. Je mehr produziert oder verkauft wird, desto höher sind die variablen Kosten. Fallen keine Umsätze an, sind die variablen Kosten gleich Null.

Beispiele für variable Kosten:

- Rohstoffe und Materialien

- Löhne und Gehälter von Mitarbeitern, die direkt in der Produktion tätig sind (z.B. Akkordlohn)

- Energiekosten für den Produktionsprozess

- Verpackungskosten

- Transportkosten

- Provisionen für Verkäufer

Die variablen Kosten pro Stück bleiben in der Regel konstant, unabhängig von der Produktionsmenge. Allerdings können auch hier Skaleneffekte auftreten, beispielsweise durch Mengenrabatte beim Einkauf von Rohstoffen.

Die Fixe und Variable Kosten Tabelle: Ein Überblick

Eine Tabelle, die fixe und variable Kosten gegenüberstellt, ermöglicht einen schnellen und klaren Überblick über die Kostenstruktur eines Unternehmens. Sie hilft dabei, die Auswirkungen von Produktionsänderungen auf die Gesamtkosten zu verstehen und fundierte Entscheidungen zu treffen.

Beispiel einer solchen Tabelle:

| Kostenart | Fixe Kosten | Variable Kosten |

|---|---|---|

| Definition | Kosten, die unabhängig von der Produktionsmenge anfallen | Kosten, die sich proportional zur Produktionsmenge verändern |

| Abhängigkeit von der Produktionsmenge | Unabhängig (innerhalb eines relevanten Bereichs) | Direkt abhängig |

| Beispiele | Miete, Gehälter (festangestellt), Abschreibungen | Rohstoffe, Löhne (Akkord), Energiekosten |

| Kosten pro Stück | Sinkt mit steigender Produktionsmenge | Bleibt in der Regel konstant |

Bedeutung der Unterscheidung für unternehmerische Entscheidungen

Die Unterscheidung zwischen fixen und variablen Kosten ist von entscheidender Bedeutung für eine Vielzahl von unternehmerischen Entscheidungen:

Preisgestaltung

Die Kenntnis der fixen und variablen Kosten ist unerlässlich für die Festlegung von Verkaufspreisen. Ein Unternehmen muss sicherstellen, dass die Verkaufspreise mindestens die variablen Kosten decken, um kurzfristig nicht Verluste zu machen. Langfristig müssen die Verkaufspreise auch die fixen Kosten decken, um rentabel zu sein.

Break-Even-Analyse

Die Break-Even-Analyse, auch Gewinnschwellenanalyse genannt, hilft dabei, die Produktionsmenge zu ermitteln, bei der die Gesamtkosten und die Gesamterlöse gleich sind. Dies ist der Punkt, an dem das Unternehmen weder Gewinn noch Verlust macht. Die Break-Even-Analyse basiert auf der Unterscheidung zwischen fixen und variablen Kosten.

Outsourcing-Entscheidungen

Bei Outsourcing-Entscheidungen ist es wichtig, die fixen und variablen Kosten zu berücksichtigen, die mit der internen Produktion verbunden sind. Wenn die variablen Kosten eines externen Anbieters niedriger sind als die variablen Kosten der internen Produktion, kann Outsourcing sinnvoll sein, auch wenn dadurch möglicherweise fixe Kosten im Unternehmen reduziert werden müssen (z.B. durch Abbau von Arbeitsplätzen).

Produktionsplanung

Die Kenntnis der fixen und variablen Kosten hilft bei der optimalen Produktionsplanung. Ein Unternehmen kann seine Produktionsmenge so steuern, dass die Gesamtkosten minimiert und der Gewinn maximiert wird. Bei geringer Auslastung können beispielsweise Maßnahmen ergriffen werden, um die fixen Kosten zu senken oder die variablen Kosten zu reduzieren.

Real-World Beispiele

Beispiel 1: Ein produzierendes Unternehmen

Ein Unternehmen, das Fahrräder herstellt, hat fixe Kosten in Form von Miete für die Produktionshalle, Gehälter für das Management und Abschreibungen auf Maschinen. Die variablen Kosten umfassen die Kosten für Rohstoffe (Rahmen, Reifen, Bremsen), Löhne für die Arbeiter am Fließband und Energiekosten für den Betrieb der Maschinen.

Beispiel 2: Ein Softwareunternehmen

Ein Softwareunternehmen hat fixe Kosten in Form von Gehältern für die Softwareentwickler, Mietkosten für das Büro und Kosten für Softwarelizenzen. Die variablen Kosten sind gering und umfassen hauptsächlich die Kosten für Datenspeicher und Kundensupport, die mit der Anzahl der Kunden steigen.

Beispiel 3: Ein Restaurant

Ein Restaurant hat fixe Kosten in Form von Miete, Gehältern für das Küchenpersonal und Bedienung (zumindest ein Grundgehalt) und Versicherungen. Die variablen Kosten umfassen die Kosten für Lebensmittel, Getränke und die Provisionen für Lieferdienste.

Fazit

Die Analyse von fixen und variablen Kosten ist ein wesentlicher Bestandteil der betriebswirtschaftlichen Entscheidungsfindung. Die Erstellung und Nutzung einer übersichtlichen Tabelle hilft Unternehmen dabei, ihre Kostenstruktur zu verstehen, fundierte Entscheidungen zu treffen und ihre Rentabilität zu verbessern.

Nehmen Sie sich die Zeit, Ihre eigenen fixen und variablen Kosten zu identifizieren und zu analysieren. Nutzen Sie diese Erkenntnisse, um Ihre Preisgestaltung zu optimieren, Ihre Produktionsplanung zu verbessern und Ihre strategischen Entscheidungen zu fundieren. Dies ist ein entscheidender Schritt, um den wirtschaftlichen Erfolg Ihres Unternehmens zu sichern.