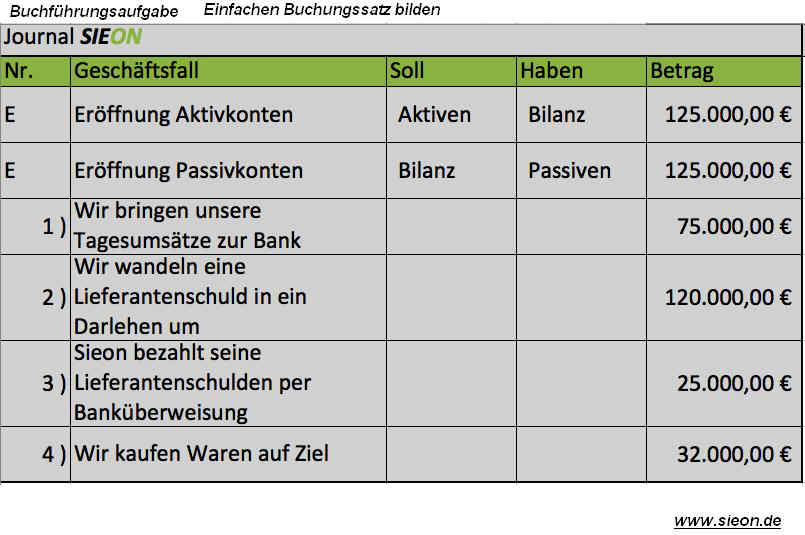

Geschäftsfälle Buchungssätze übungen Mit Lösungen Pdf

Geschäftsfälle und Buchungssätze sind das Herzstück der doppelten Buchführung. Ein Geschäftsfall ist ein Ereignis, das den Wert des Vermögens oder des Kapitals eines Unternehmens verändert. Ein Buchungssatz ist die formalisierte Aufzeichnung dieses Geschäftsfalls in den Büchern des Unternehmens. Ziel dieser Übungen ist es, zu verstehen, wie man diese Veränderungen korrekt erfasst und verbucht. Dies ist entscheidend für die Erstellung von Jahresabschlüssen (Bilanz, Gewinn- und Verlustrechnung) und die Beurteilung der wirtschaftlichen Lage eines Unternehmens.

Grundlagen verstehen

Bevor wir uns Übungen ansehen, hier eine kurze Wiederholung der Grundlagen:

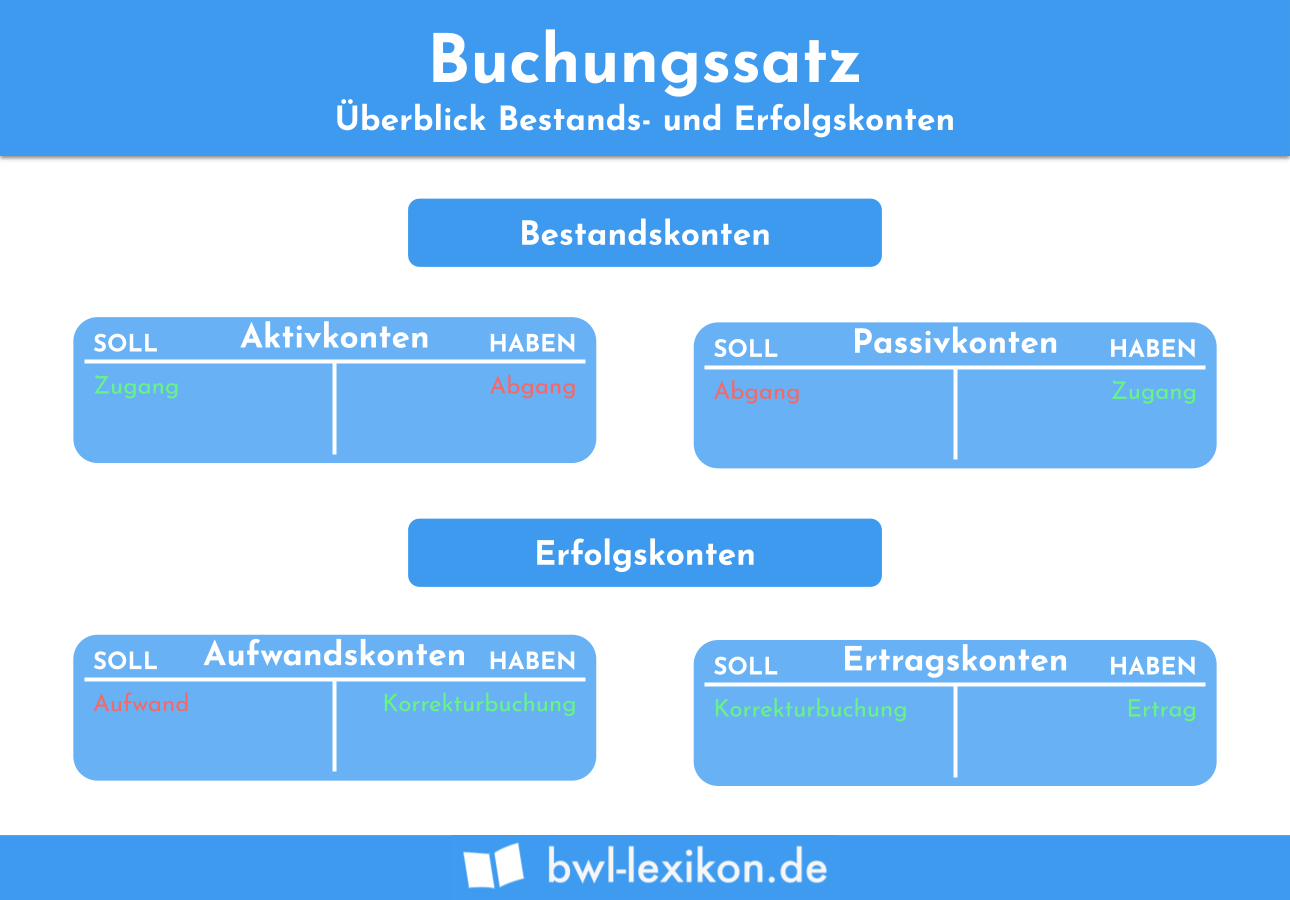

- Soll und Haben: Jede Buchung hat zwei Seiten – Soll und Haben. Das Soll steht links und das Haben rechts.

- Buchungsregeln:

- Aktivkonten (Vermögen): Zunahme im Soll, Abnahme im Haben.

- Passivkonten (Schulden, Eigenkapital): Zunahme im Haben, Abnahme im Soll.

- Aufwandskonten: Zunahme im Soll, Abnahme im Haben (virtuell, da Aufwände üblicherweise nicht abnehmen).

- Ertragskonten: Zunahme im Haben, Abnahme im Soll (virtuell, da Erträge üblicherweise nicht abnehmen).

- Der Buchungssatz: Besteht aus mindestens einem Konto im Soll und mindestens einem Konto im Haben. Die Summe der Beträge im Soll muss immer der Summe der Beträge im Haben entsprechen (doppelte Buchführung).

Übungs-Walkthrough mit Lösungen

Lass uns einige typische Geschäftsfälle durchgehen und die dazugehörigen Buchungssätze erstellen.

Beispiel 1: Barkauf von Büromaterial

Geschäftsfall: Ein Unternehmen kauft Büromaterial im Wert von 100 € in bar.

Analyse:

- Büromaterial (ein Aktivkonto) nimmt zu.

- Der Kassenbestand (ein Aktivkonto) nimmt ab.

Buchungssatz:

- Büromaterial 100 € (Soll)

- Kasse 100 € (Haben)

Beispiel 2: Aufnahme eines Bankkredits

Geschäftsfall: Ein Unternehmen nimmt einen Bankkredit über 5.000 € auf.

Analyse:

- Der Bankbestand (ein Aktivkonto) nimmt zu.

- Die Bankschulden (ein Passivkonto) nehmen zu.

Buchungssatz:

- Bank 5.000 € (Soll)

- Bankschulden 5.000 € (Haben)

Beispiel 3: Begleichung einer Lieferantenrechnung

Geschäftsfall: Ein Unternehmen begleicht eine Lieferantenrechnung über 200 € per Banküberweisung.

Analyse:

- Die Lieferantenverbindlichkeiten (ein Passivkonto) nehmen ab.

- Der Bankbestand (ein Aktivkonto) nimmt ab.

Buchungssatz:

- Lieferantenverbindlichkeiten 200 € (Soll)

- Bank 200 € (Haben)

Beispiel 4: Verkauf von Waren auf Rechnung

Geschäftsfall: Ein Unternehmen verkauft Waren im Wert von 500 € auf Rechnung.

Analyse:

- Die Forderungen aus Lieferungen und Leistungen (ein Aktivkonto) nehmen zu.

- Die Umsatzerlöse (ein Ertragskonto) nehmen zu.

Buchungssatz:

- Forderungen a. LuL 500 € (Soll)

- Umsatzerlöse 500 € (Haben)

Tipps zum Üben

- Konzentriere dich auf die Analyse: Bevor du buchst, überlege genau, welche Konten betroffen sind und wie sich ihr Wert verändert.

- Nutze Kontenrahmen: Ein Kontenrahmen (z.B. SKR03 oder SKR04) hilft dir, die richtigen Konten für die Buchung zu finden.

- Überprüfe deine Buchungen: Stelle sicher, dass Soll und Haben immer übereinstimmen.

- Nutze Übungsaufgaben: Viele Lehrbücher und Online-Ressourcen bieten Übungsaufgaben mit Lösungen an. Suche gezielt nach "Geschäftsfälle Buchungssätze Übungen Mit Lösungen Pdf" für weiteres Übungsmaterial.

- Software nutzen: Arbeite mit Buchhaltungssoftware, um die Theorie in die Praxis umzusetzen.

Durch regelmäßiges Üben und die Anwendung der grundlegenden Buchungsregeln wirst du schnell ein Experte im Erstellen von Buchungssätzen. Viel Erfolg!