Kaufm. Sollseite Eines Kontos 5 Buchst

In der Welt der Buchhaltung ist die Sollseite eines Kontos ein fundamentaler Begriff. Insbesondere der Begriff, der sich mit fünf Buchstaben beschreiben lässt, ist für das Verständnis buchhalterischer Zusammenhänge essentiell. Wir sprechen hier vom Wort "Aktiva". Doch was genau bedeutet "Aktiva" im kaufmännischen Kontext und warum ist das Verständnis dieser Seite eines Kontos so wichtig?

Was bedeutet "Aktiva" in der Buchhaltung?

Der Begriff "Aktiva" (oder Aktivseite) bezieht sich auf die Vermögenswerte eines Unternehmens. Es handelt sich um alle Ressourcen, die ein Unternehmen besitzt und die voraussichtlich zukünftige wirtschaftliche Vorteile bringen werden. Die Aktiva werden auf der linken Seite der Bilanz dargestellt und zeigen, wie das Kapital des Unternehmens investiert ist. Vereinfacht gesagt: Was hat das Unternehmen?

Im Gegensatz dazu steht die Passivseite, die auf der rechten Seite der Bilanz dargestellt wird und die Kapitalherkunft des Unternehmens zeigt. Also: Woher kommt das Kapital?

Bestandteile der Aktiva

Die Aktiva werden üblicherweise in zwei Hauptkategorien unterteilt:

- Anlagevermögen: Vermögenswerte, die langfristig im Unternehmen verbleiben und zur Erzielung von Umsätzen dienen.

- Umlaufvermögen: Vermögenswerte, die kurzfristig im Unternehmen verbleiben und innerhalb eines Geschäftsjahres umgesetzt werden.

Anlagevermögen: Langfristige Investitionen

Das Anlagevermögen umfasst Vermögenswerte, die über einen längeren Zeitraum im Unternehmen genutzt werden und nicht zum Verkauf bestimmt sind. Hierzu gehören:

- Grundstücke und Gebäude: Produktionsstätten, Bürogebäude oder Lagerhallen.

- Technische Anlagen und Maschinen: Maschinen zur Produktion von Gütern oder zur Erbringung von Dienstleistungen.

- Fuhrpark: Fahrzeuge für den Transport von Waren oder Personen.

- Beteiligungen: Anteile an anderen Unternehmen.

- Immaterielle Vermögenswerte: Patente, Lizenzen oder Software.

Die Bewertung des Anlagevermögens erfolgt in der Regel zu Anschaffungs- oder Herstellungskosten, abzüglich planmäßiger Abschreibungen über die Nutzungsdauer.

"Das Anlagevermögen ist das Fundament, auf dem ein Unternehmen seine langfristige Geschäftstätigkeit aufbaut."

Umlaufvermögen: Kurzfristige Vermögenswerte

Das Umlaufvermögen umfasst Vermögenswerte, die innerhalb eines Geschäftsjahres verbraucht, verkauft oder in liquide Mittel umgewandelt werden. Hierzu gehören:

- Vorräte: Rohstoffe, unfertige Erzeugnisse und fertige Erzeugnisse.

- Forderungen aus Lieferungen und Leistungen: Ansprüche gegenüber Kunden, die Waren oder Dienstleistungen bezogen haben, aber noch nicht bezahlt haben.

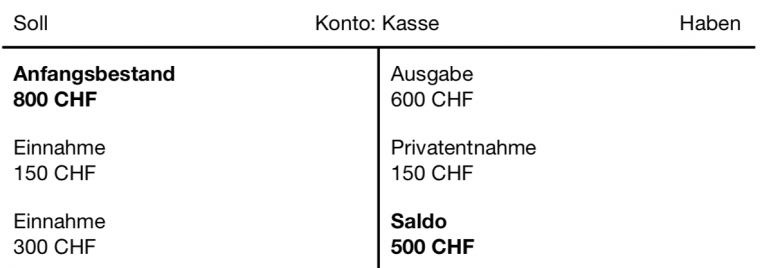

- Bankguthaben und Kassenbestand: Liquide Mittel, die dem Unternehmen zur Verfügung stehen.

- Wertpapiere: Kurzfristige Anlagen, die zur kurzfristigen Liquiditätssicherung dienen.

Die Bewertung des Umlaufvermögens erfolgt in der Regel zu Anschaffungs- oder Herstellungskosten oder zum niedrigeren Börsen- oder Marktwert.

Beispiele aus der Praxis

Um die Bedeutung der Aktiva zu verdeutlichen, betrachten wir einige Beispiele aus der Praxis:

- Ein produzierendes Unternehmen: Die Aktiva umfassen Grundstücke, Gebäude, Maschinen, Rohstoffe, fertige Erzeugnisse, Forderungen gegenüber Kunden und Bankguthaben.

- Ein Handelsunternehmen: Die Aktiva umfassen Warenbestände, Ladenlokale (sofern Eigentum), Regale, Kassen, Forderungen gegenüber Kunden und Bankguthaben.

- Ein Dienstleistungsunternehmen: Die Aktiva umfassen Bürogebäude (sofern Eigentum), Büroeinrichtung, Software, Forderungen gegenüber Kunden und Bankguthaben.

Ein Unternehmen, das beispielsweise stark in Forschung und Entwicklung investiert, kann immaterielle Vermögenswerte wie Patente und Lizenzen als wichtige Bestandteile seiner Aktiva ausweisen.

Warum ist das Verständnis der Aktiva wichtig?

Das Verständnis der Aktiva ist aus mehreren Gründen wichtig:

- Finanzielle Stabilität: Die Aktiva geben Aufschluss über die finanzielle Stabilität und die Vermögenssituation eines Unternehmens.

- Kreditwürdigkeit: Kreditgeber beurteilen die Kreditwürdigkeit eines Unternehmens anhand der Aktiva und der Passiva.

- Investitionsentscheidungen: Investoren nutzen die Informationen über die Aktiva, um fundierte Investitionsentscheidungen zu treffen.

- Unternehmensführung: Die Unternehmensführung nutzt die Informationen über die Aktiva, um strategische Entscheidungen zu treffen und die Ressourcen des Unternehmens optimal zu nutzen.

Ein Unternehmen mit einem hohen Anteil an Anlagevermögen im Verhältnis zum Umlaufvermögen kann beispielsweise langfristig orientiert sein und auf nachhaltiges Wachstum setzen. Umgekehrt kann ein Unternehmen mit einem hohen Anteil an Umlaufvermögen flexibler auf kurzfristige Marktveränderungen reagieren.

Die Bilanz: Eine Momentaufnahme der Aktiva und Passiva

Die Bilanz ist eine Momentaufnahme der Aktiva und Passiva eines Unternehmens zu einem bestimmten Zeitpunkt. Sie zeigt, wie das Unternehmen sein Kapital eingesetzt hat (Aktiva) und woher das Kapital stammt (Passiva). Die Bilanzgleichung lautet:

Aktiva = Passiva

Diese Gleichung muss immer erfüllt sein, da jede Transaktion, die die Aktiva beeinflusst, auch die Passiva beeinflusst und umgekehrt. Wenn beispielsweise ein Unternehmen einen Kredit aufnimmt (Passiva), erhöht sich auch das Bankguthaben (Aktiva).

Fazit und Call to Action

Das Verständnis der Aktiva, also der Vermögenswerte eines Unternehmens, ist für das Verständnis der Buchhaltung und der finanziellen Situation eines Unternehmens unerlässlich. Der Begriff "Aktiva", bestehend aus fünf Buchstaben, beschreibt die Sollseite eines Kontos und umfasst alle Ressourcen, die ein Unternehmen besitzt und die voraussichtlich zukünftige wirtschaftliche Vorteile bringen werden.

Um Ihr Wissen über die Buchhaltung zu vertiefen, empfehlen wir Ihnen, sich mit den verschiedenen Kategorien der Aktiva (Anlagevermögen und Umlaufvermögen) auseinanderzusetzen und Bilanzanalysen durchzuführen. Analysieren Sie die Bilanzen von Unternehmen, die Sie interessieren und versuchen Sie, die Zusammensetzung der Aktiva zu interpretieren. Nur so können Sie ein tiefes Verständnis für die finanzielle Situation und die strategische Ausrichtung eines Unternehmens entwickeln.

Beginnen Sie noch heute damit, Bilanzen zu analysieren und Ihr Wissen über die Aktiva zu vertiefen!