Lohnt Sich Die Rürup Rente

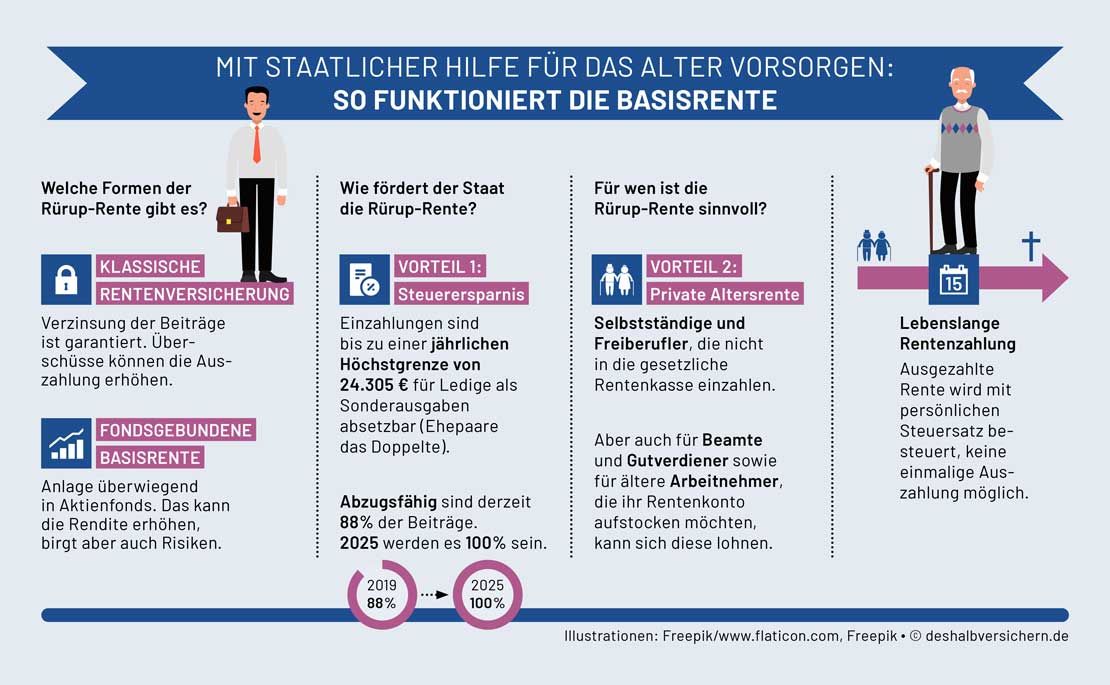

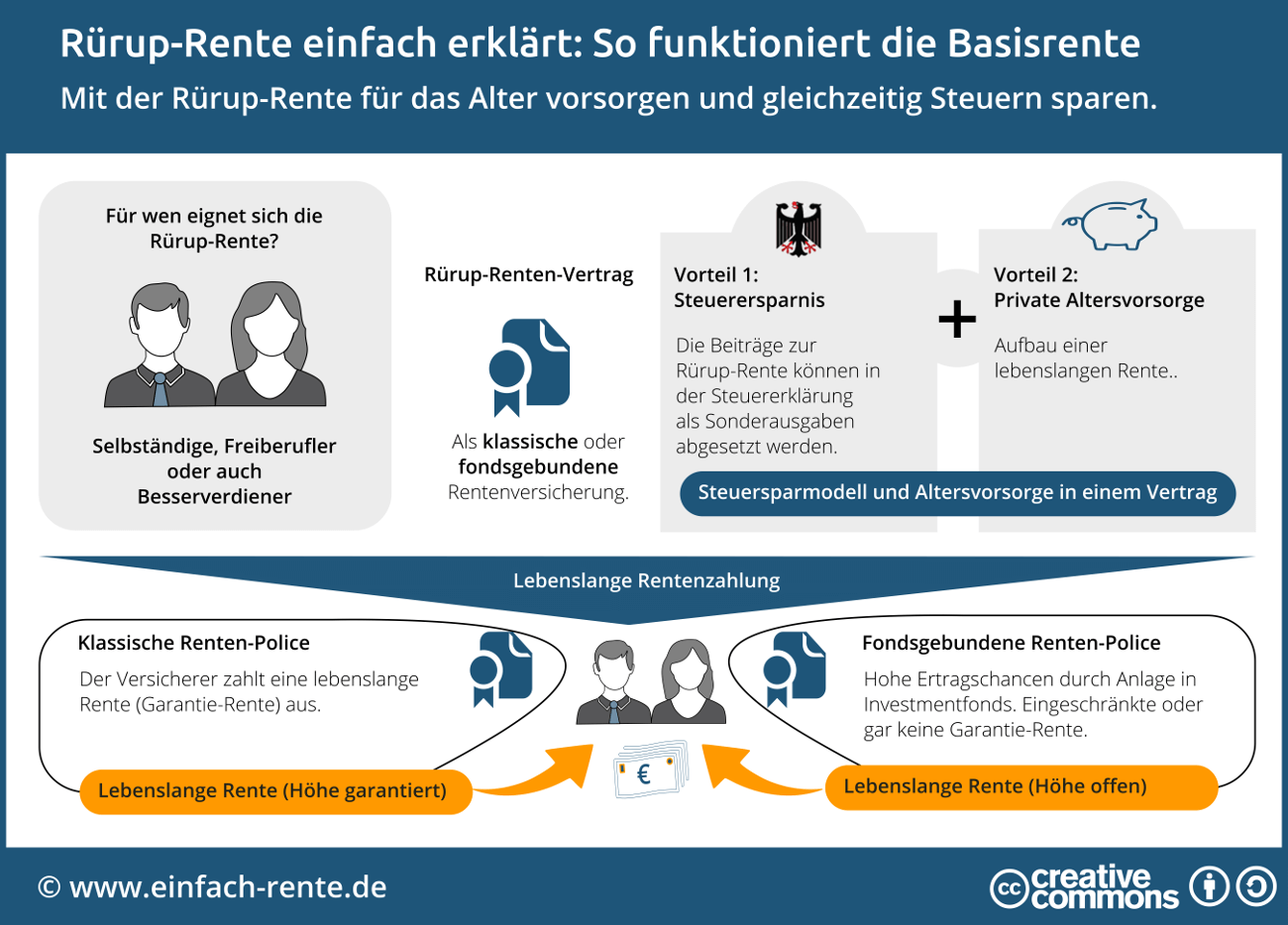

Die Rürup-Rente, auch bekannt als Basisrente, ist eine staatlich geförderte private Altersvorsorge in Deutschland. Sie richtet sich primär an Selbstständige und Freiberufler, aber auch an Angestellte, die von den steuerlichen Vorteilen profitieren möchten. Der Fokus liegt auf einer lebenslangen, garantierten Rentenzahlung im Alter.

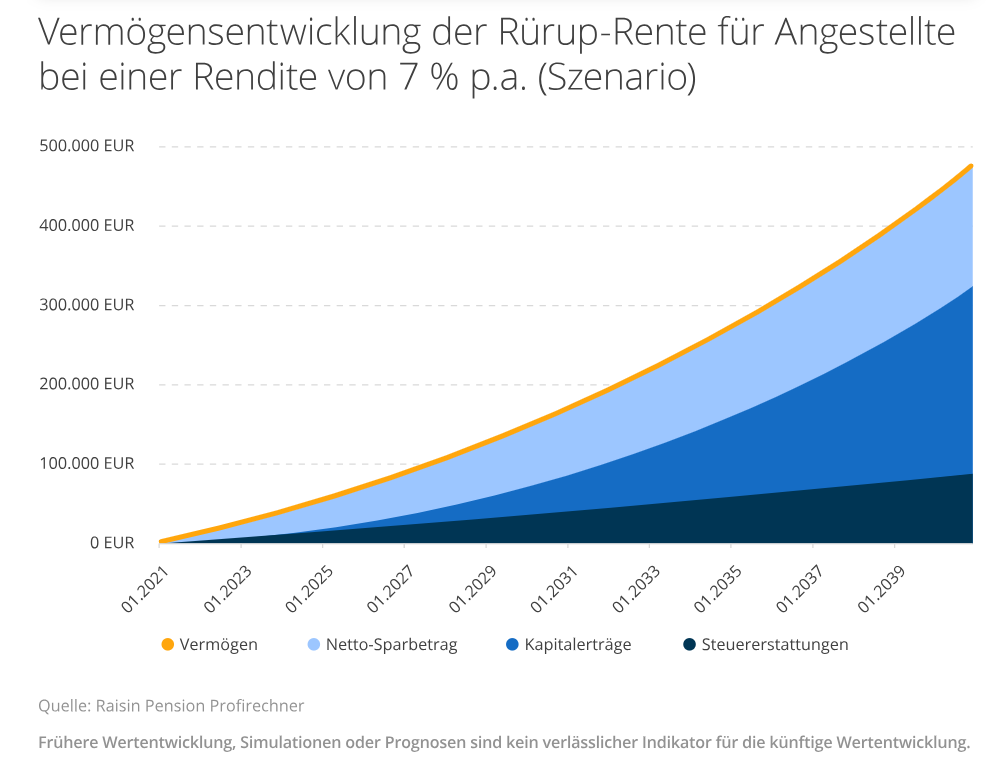

Ein Kernaspekt der Rürup-Rente ist ihre steuerliche Absetzbarkeit. Beiträge können als Sonderausgaben in der Einkommensteuererklärung geltend gemacht werden. Der absetzbare Betrag steigt jährlich. Anfangs war nur ein Teil der Beiträge absetzbar, dieser Anteil steigt aber jährlich, bis er im Jahr 2025 100% erreicht hat. Das macht die Rürup-Rente besonders attraktiv für Personen mit hohem Steuersatz.

Die Auszahlung der Rürup-Rente erfolgt ausschließlich als monatliche Rente. Eine Kapitalauszahlung ist nicht möglich. Die Rentenzahlung beginnt frühestens ab dem 62. Lebensjahr. Die Höhe der Rente hängt von den eingezahlten Beiträgen, der Laufzeit des Vertrags und der gewählten Anlageform ab. Die garantierte Rente wird durch Überschüsse des Versicherers erhöht.

Ein weiterer wichtiger Punkt ist die Unpfändbarkeit der Rürup-Rente während der Ansparphase. Das angesparte Kapital ist vor Gläubigern geschützt. Dies ist besonders wichtig für Selbstständige, die einem höheren Insolvenzrisiko ausgesetzt sind. Im Falle einer Arbeitslosigkeit wird das angesparte Kapital ebenfalls nicht zur Deckung von Sozialleistungen herangezogen.

Im Todesfall des Versicherten wird das angesparte Kapital nicht automatisch an die Erben ausgezahlt. Es gibt jedoch die Möglichkeit, eine Rentengarantiezeit zu vereinbaren. In diesem Fall wird die Rente für einen bestimmten Zeitraum, beispielsweise 10 oder 15 Jahre, an die Hinterbliebenen (Ehepartner oder kindergeldberechtigte Kinder) weitergezahlt. Ohne eine Rentengarantiezeit verfällt das Kapital.

Beispiel 1: Ein selbstständiger Grafikdesigner zahlt jährlich 10.000 Euro in seine Rürup-Rente ein. Aufgrund der steuerlichen Absetzbarkeit reduziert sich seine Steuerlast erheblich. Im Alter erhält er eine monatliche Rente, die ihm ein sicheres Einkommen bietet.

Beispiel 2: Ein Angestellter, der zusätzlich privat vorsorgen möchte, entscheidet sich für eine Rürup-Rente. Er profitiert von der Steuerersparnis und baut sich gleichzeitig eine zusätzliche Altersvorsorge auf. Dies ergänzt seine gesetzliche Rente sinnvoll.

Die Rürup-Rente ist nicht flexibel in Bezug auf die Beitragszahlung. Verträge sehen in der Regel regelmäßige Beiträge vor. Es gibt jedoch die Möglichkeit, die Beiträge zu reduzieren oder auszusetzen. Die Flexibilität ist von Vertrag zu Vertrag unterschiedlich. Es ist ratsam, die Vertragsbedingungen genau zu prüfen.

Zusammenfassend ist die Rürup-Rente ein Instrument zur Altersvorsorge, das besonders für Selbstständige und Freiberufler attraktiv ist. Die steuerlichen Vorteile, die Unpfändbarkeit und die lebenslange Rentenzahlung sind wesentliche Argumente für diese Form der Altersvorsorge. Allerdings sollte man die eingeschränkte Flexibilität und die Tatsache, dass keine Kapitalauszahlung möglich ist, berücksichtigen.

In der realen Welt dient die Rürup-Rente vielen Selbstständigen als wichtiger Baustein ihrer Altersvorsorge. Sie ermöglicht es ihnen, steuerbegünstigt für das Alter vorzusorgen und sich eine stabile finanzielle Basis für den Ruhestand aufzubauen. Sie ist ein wichtiger Pfeiler im deutschen Altersvorsorgesystem.