Nachteile Gmbh Und Co Kg

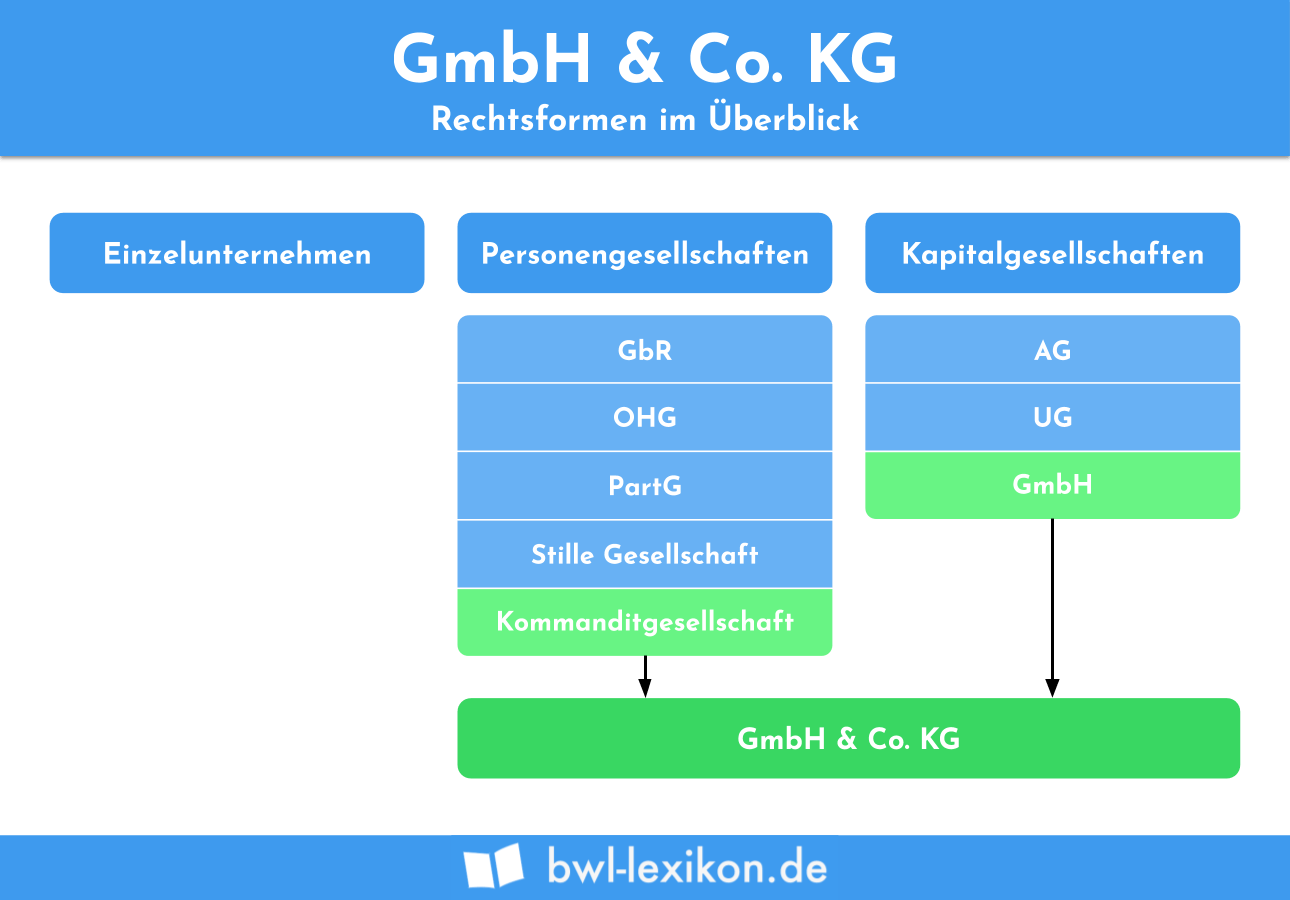

Die GmbH & Co. KG ist eine in Deutschland häufig gewählte Rechtsform für Unternehmen, die die Vorteile einer Kommanditgesellschaft (KG) mit der Haftungsbeschränkung einer Gesellschaft mit beschränkter Haftung (GmbH) kombinieren möchte. Während diese Kombination viele attraktive Aspekte bietet, birgt sie auch einige Nachteile, die bei der Wahl der Rechtsform sorgfältig abgewogen werden müssen. Dieser Artikel beleuchtet die wesentlichen Nachteile der GmbH & Co. KG.

Komplexität und Gründungskosten

Erhöhter Gründungsaufwand

Einer der größten Nachteile der GmbH & Co. KG ist der höhere Gründungsaufwand im Vergleich zu einfacheren Rechtsformen wie dem Einzelunternehmen oder der GbR (Gesellschaft bürgerlichen Rechts). Die Gründung erfordert die gleichzeitige Etablierung zweier Gesellschaften: einer GmbH und einer KG. Dies bedeutet doppelte Notar- und Gerichtskosten, sowie einen erhöhten administrativen Aufwand. Die Erstellung der Gesellschaftsverträge für beide Gesellschaften ist komplex und sollte idealerweise von einem erfahrenen Rechtsanwalt und Steuerberater begleitet werden. Dieser professionelle Rat ist zwar unerlässlich, treibt aber die Gründungskosten weiter in die Höhe.

Die GmbH benötigt ein Stammkapital von mindestens 25.000 Euro, von dem bei der Gründung mindestens die Hälfte eingezahlt werden muss. Dieses Kapital muss aufgebracht werden, was für Gründer eine erhebliche finanzielle Belastung darstellen kann. Die KG selbst benötigt kein Mindestkapital, aber die GmbH als Komplementär muss das Stammkapital einbringen.

Komplizierte Buchführung und Steuererklärung

Die GmbH & Co. KG erfordert eine doppelte Buchführung und die Erstellung eines Jahresabschlusses nach Handelsgesetzbuch (HGB). Dies ist deutlich aufwendiger und teurer als die Einnahmenüberschussrechnung, die von kleineren Unternehmen genutzt werden kann. Die Komplexität der Buchführung erfordert in der Regel die Inanspruchnahme eines Steuerberaters, was laufende Kosten verursacht. Auch die Erstellung der Steuererklärung ist komplizierter und zeitaufwendiger.

Die Besteuerung der GmbH & Co. KG ist ebenfalls komplex. Die KG selbst ist nicht körperschaftsteuerpflichtig, die Gewinne werden aber den Gesellschaftern (Kommanditisten und der GmbH) zugerechnet und dort versteuert. Die GmbH unterliegt der Körperschaftsteuer und gegebenenfalls der Gewerbesteuer. Die Kommanditisten versteuern ihren Gewinnanteil mit ihrem individuellen Einkommensteuersatz. Diese unterschiedlichen Besteuerungsebenen erfordern eine sorgfältige Planung und Beratung, um die Steuerlast zu optimieren.

Beispiel: Ein mittelständisches Produktionsunternehmen wählt die Rechtsform der GmbH & Co. KG. Die Gründungskosten belaufen sich auf rund 10.000 Euro, inklusive Notar, Gericht und Beratung. Die laufenden Kosten für Buchhaltung und Steuerberatung sind aufgrund der Komplexität um 30% höher als bei einer einfachen KG.

Haftungsproblematik und Kontrollverlust

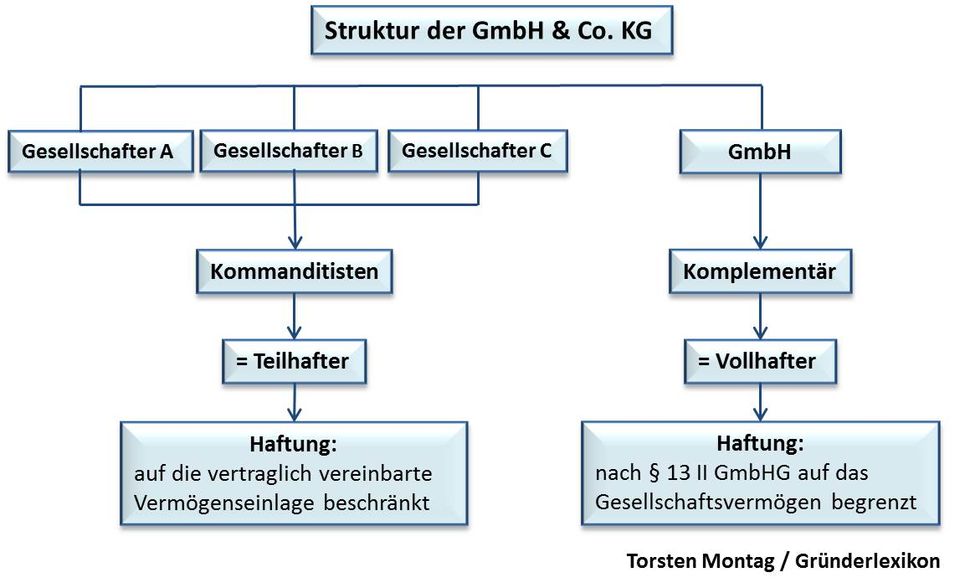

Beschränkte Haftung nur für Kommanditisten

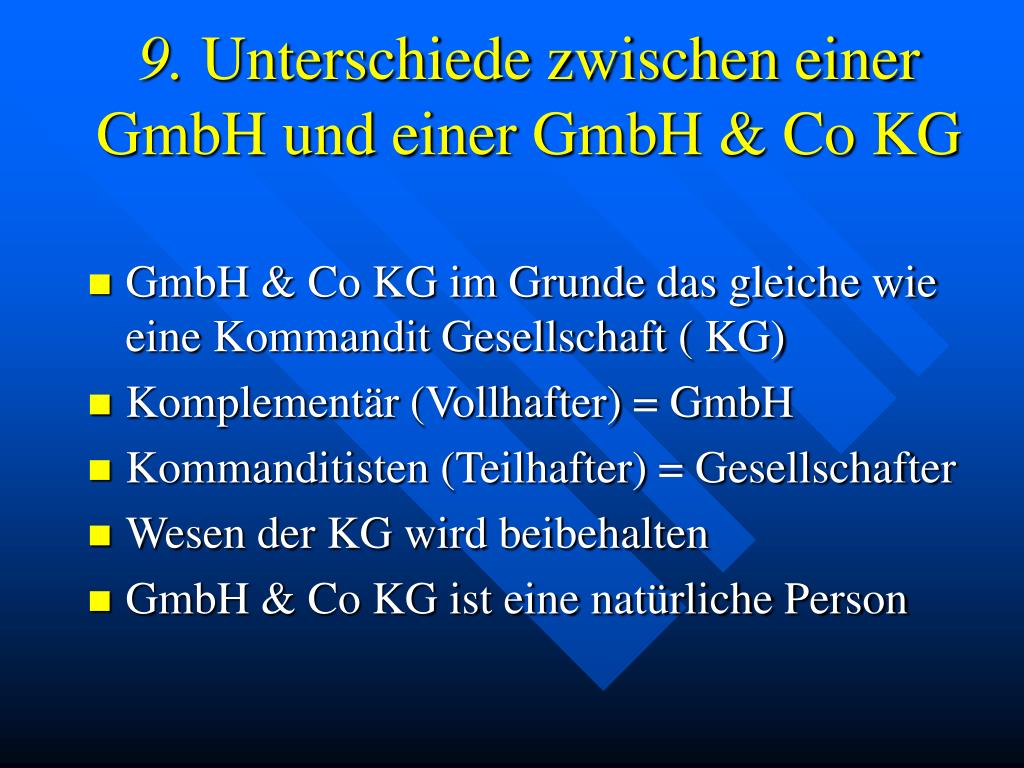

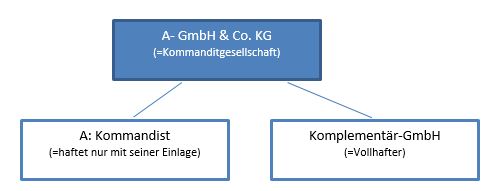

Obwohl die GmbH & Co. KG den Ruf genießt, eine Haftungsbeschränkung zu bieten, ist dies nur bedingt der Fall. Nur die Kommanditisten haften beschränkt bis zur Höhe ihrer Einlage. Der Komplementär (in diesem Fall die GmbH) haftet unbeschränkt mit seinem gesamten Vermögen. Dies bedeutet, dass das gesamte Gesellschaftsvermögen der GmbH gefährdet ist, wenn die KG Verbindlichkeiten nicht erfüllen kann. Diese unbeschränkte Haftung der GmbH ist ein wesentlicher Nachteil, der oft übersehen wird.

Sonderfall Insolvenz: Gerät die GmbH & Co. KG in eine finanzielle Schieflage und muss Insolvenz anmelden, betrifft dies in der Regel auch die GmbH als Komplementär. Dies kann zur Folge haben, dass auch das private Vermögen der Gesellschafter der GmbH gefährdet ist, wenn diese eine persönliche Bürgschaft für die GmbH übernommen haben.

Kontrollverlust der Kommanditisten

In der Regel liegt die Geschäftsführung der GmbH & Co. KG bei der GmbH als Komplementär. Die Kommanditisten haben in der Regel kein direktes Mitspracherecht bei der Geschäftsführung, es sei denn, dies ist im Gesellschaftsvertrag explizit anders geregelt. Dies kann zu einem Gefühl des Kontrollverlustes bei den Kommanditisten führen, insbesondere wenn sie maßgeblich am Erfolg des Unternehmens beteiligt sind.

Die Kommanditisten haben zwar bestimmte Informations- und Kontrollrechte, diese sind jedoch im Vergleich zu den Rechten eines Gesellschafters einer GbR oder OHG (Offene Handelsgesellschaft) eingeschränkt. Sie können beispielsweise Einsicht in die Bücher und Aufzeichnungen der KG nehmen und Auskunft über die Geschäftslage verlangen, aber sie können in der Regel nicht aktiv in die Geschäftsführung eingreifen.

Beispiel: Ein Investor beteiligt sich als Kommanditist an einer GmbH & Co. KG mit einer hohen Einlage. Er stellt fest, dass die Geschäftsführung der GmbH risikoreiche Entscheidungen trifft, die sein Investment gefährden. Da er jedoch nur beschränkte Kontrollrechte hat, kann er die Geschäftsführung nicht direkt beeinflussen.

Publizitätspflichten und Transparenz

Offenlegung des Jahresabschlusses

Die GmbH & Co. KG unterliegt den Publizitätspflichten des HGB. Dies bedeutet, dass der Jahresabschluss (Bilanz, Gewinn- und Verlustrechnung, Anhang) beim elektronischen Bundesanzeiger eingereicht und veröffentlicht werden muss. Diese Offenlegungspflicht führt zu einer erhöhten Transparenz, die für einige Unternehmen unerwünscht sein kann. Wettbewerber können Einblick in die finanzielle Situation des Unternehmens erhalten, was strategische Nachteile mit sich bringen kann.

Die Offenlegungspflicht gilt auch für kleine GmbH & Co. KGs, die bestimmte Größenmerkmale überschreiten. Selbst wenn die GmbH & Co. KG die Schwellenwerte für die Größenklassen "klein" unterschreitet, kann sie dennoch verpflichtet sein, den Jahresabschluss offenzulegen, wenn die GmbH selbst diese Schwellenwerte überschreitet.

Beispiel: Ein Familienunternehmen in der Rechtsform der GmbH & Co. KG möchte seine finanzielle Situation nicht öffentlich machen, um keine Informationen an die Konkurrenz preiszugeben. Aufgrund der Publizitätspflichten ist dies jedoch nicht möglich.

Erschwerte Kreditwürdigkeit

Komplexe Unternehmensstruktur

Obwohl die GmbH & Co. KG aufgrund der Haftungsbeschränkung als relativ kreditwürdig gilt, kann die komplexe Unternehmensstruktur die Kreditwürdigkeit bei Banken auch negativ beeinflussen. Die Banken müssen sich sowohl mit der Bonität der GmbH als auch mit der Bonität der KG auseinandersetzen. Dies erfordert eine umfangreichere Prüfung und Analyse, was den Kreditvergabeprozess verlangsamen kann.

Die Banken legen in der Regel Wert auf eine klare und übersichtliche Unternehmensstruktur. Die GmbH & Co. KG mit ihrer doppelten Gesellschaftsstruktur kann diesen Anforderungen unter Umständen nicht optimal entsprechen. Darüber hinaus kann die unbeschränkte Haftung der GmbH die Kreditwürdigkeit der KG negativ beeinflussen, da die Banken das Risiko sehen, dass die GmbH im Falle einer Insolvenz der KG zur Rechenschaft gezogen wird.

Schwierige Bewertung des Unternehmenswerts

Die komplexe Struktur der GmbH & Co. KG erschwert auch die Bewertung des Unternehmenswerts. Dies kann insbesondere bei Verkaufsverhandlungen oder bei der Aufnahme neuer Gesellschafter zu Problemen führen. Die Bewertung erfordert eine detaillierte Analyse der wirtschaftlichen Verhältnisse beider Gesellschaften und der vertraglichen Beziehungen zwischen ihnen.

Beispiel: Ein Unternehmen in der Rechtsform der GmbH & Co. KG möchte einen Unternehmenskredit aufnehmen. Die Bank ist jedoch aufgrund der komplexen Unternehmensstruktur und der unklaren Haftungsverhältnisse zögerlich und verlangt höhere Zinsen als bei einem Unternehmen mit einer einfacheren Rechtsform.

Starre Struktur und Schwierigkeiten bei Änderungen

Hoher Aufwand bei Änderungen des Gesellschaftsvertrags

Änderungen des Gesellschaftsvertrags der GmbH & Co. KG sind mit einem hohen Aufwand verbunden, da in der Regel beide Gesellschaftsverträge (der GmbH und der KG) angepasst werden müssen. Dies erfordert erneut die Beteiligung eines Notars und gegebenenfalls auch die Zustimmung der Gesellschafter beider Gesellschaften. Die Änderungen müssen zudem im Handelsregister eingetragen werden, was zusätzliche Kosten verursacht.

Beispiel: Die Gesellschafter einer GmbH & Co. KG möchten einen neuen Kommanditisten aufnehmen. Dies erfordert eine Änderung des Gesellschaftsvertrags der KG und gegebenenfalls auch des Gesellschaftsvertrags der GmbH, um die Beteiligungsverhältnisse anzupassen. Der gesamte Prozess ist zeitaufwendig und kostspielig.

Erschwerte Übertragung von Anteilen

Die Übertragung von Anteilen an der GmbH & Co. KG ist in der Regel komplizierter als bei anderen Rechtsformen. Die Übertragung von Kommanditanteilen bedarf der notariellen Beurkundung und der Zustimmung der anderen Gesellschafter, sofern dies im Gesellschaftsvertrag so geregelt ist. Die Übertragung von Anteilen an der GmbH unterliegt ebenfalls strengen formalen Anforderungen.

Beispiel: Ein Kommanditist möchte seinen Anteil an der GmbH & Co. KG verkaufen. Er benötigt die Zustimmung der anderen Gesellschafter und muss die Übertragung notariell beurkunden lassen. Dieser Prozess kann sich als schwierig und zeitaufwendig erweisen, insbesondere wenn die Gesellschafter sich nicht einig sind.

Fazit

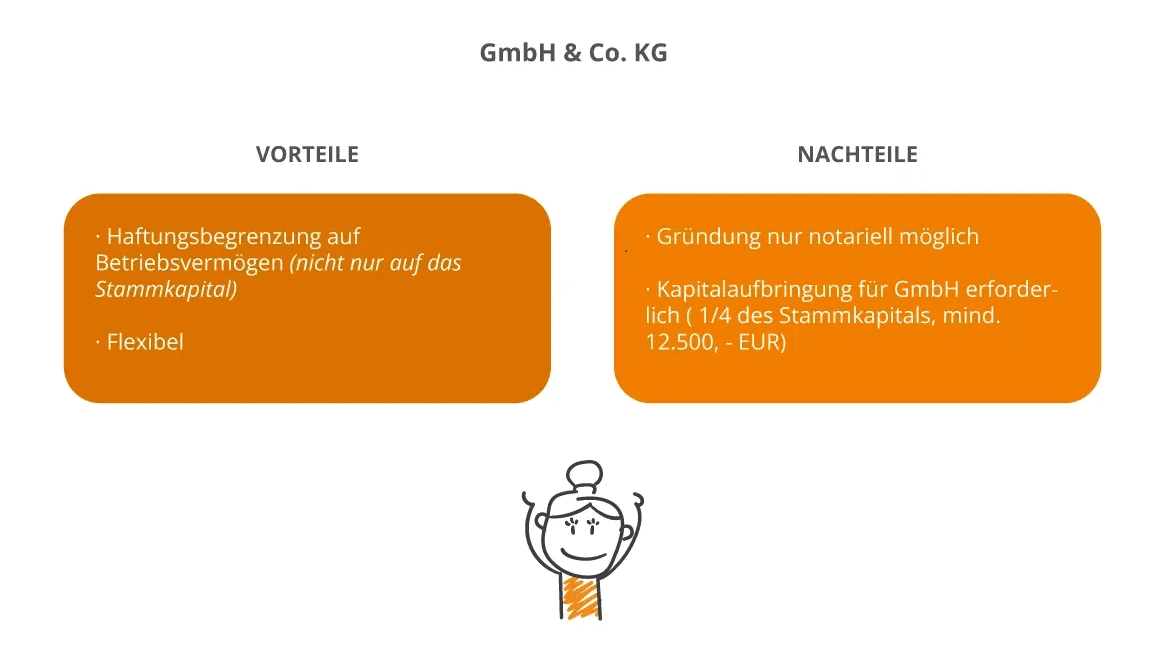

Die GmbH & Co. KG bietet zweifellos Vorteile, insbesondere die Haftungsbeschränkung für die Kommanditisten und die Möglichkeit, die Vorteile der Personen- und Kapitalgesellschaft zu kombinieren. Die hier aufgeführten Nachteile zeigen jedoch, dass diese Rechtsform nicht für jedes Unternehmen geeignet ist. Die Komplexität, die hohen Gründungskosten, die Publizitätspflichten und die erschwerte Kreditwürdigkeit sind Faktoren, die bei der Wahl der Rechtsform sorgfältig berücksichtigt werden müssen.

Empfehlung: Bevor Sie sich für die GmbH & Co. KG entscheiden, sollten Sie eine umfassende Beratung durch einen Rechtsanwalt und Steuerberater in Anspruch nehmen. Diese Experten können Ihnen helfen, die Vor- und Nachteile dieser Rechtsform im Hinblick auf Ihre individuelle Situation abzuwägen und die optimale Rechtsform für Ihr Unternehmen zu finden. Es ist auch ratsam, Alternativen wie die UG (haftungsbeschränkt) & Co. KG oder die GmbH zu prüfen, die in bestimmten Fällen möglicherweise besser geeignet sind.