Ort Der Sonstigen Leistung Prüfschema

Die korrekte umsatzsteuerliche Behandlung von sonstigen Leistungen ist ein zentrales Thema im deutschen Umsatzsteuerrecht. Insbesondere die Bestimmung des Ortes der sonstigen Leistung ist essentiell, um festzustellen, ob eine Umsatzsteuerpflicht in Deutschland besteht. Das Ort-der-sonstigen-Leistung-Prüfschema dient als Leitfaden, um diesen Ort zu ermitteln und somit die Umsatzsteuerbarkeit zu bestimmen. Dieses Schema ist komplex, aber unerlässlich für Unternehmen, die grenzüberschreitende Leistungen erbringen oder empfangen.

Grundlagen des Ort-der-Sonstigen-Leistung-Prüfschemas

Das Umsatzsteuergesetz (UStG) regelt die Besteuerung von Lieferungen und sonstigen Leistungen. Im Fokus steht hierbei der § 3a UStG, der die grundlegenden Bestimmungen zum Ort der sonstigen Leistung enthält. Eine "sonstige Leistung" umfasst jede Leistung, die keine Lieferung im umsatzsteuerlichen Sinne darstellt. Beispiele hierfür sind Beratungsleistungen, Vermietungen, Lizenzen, Telekommunikationsleistungen, elektronische Dienstleistungen und vieles mehr.

Das Prüfschema hilft dabei, den richtigen Ort zu bestimmen, da dieser entscheidend ist für die Frage, in welchem Staat die Umsatzsteuer abzuführen ist. Die korrekte Anwendung dieses Schemas vermeidet Steuerhinterziehung und sichert die Wettbewerbsfähigkeit von Unternehmen.

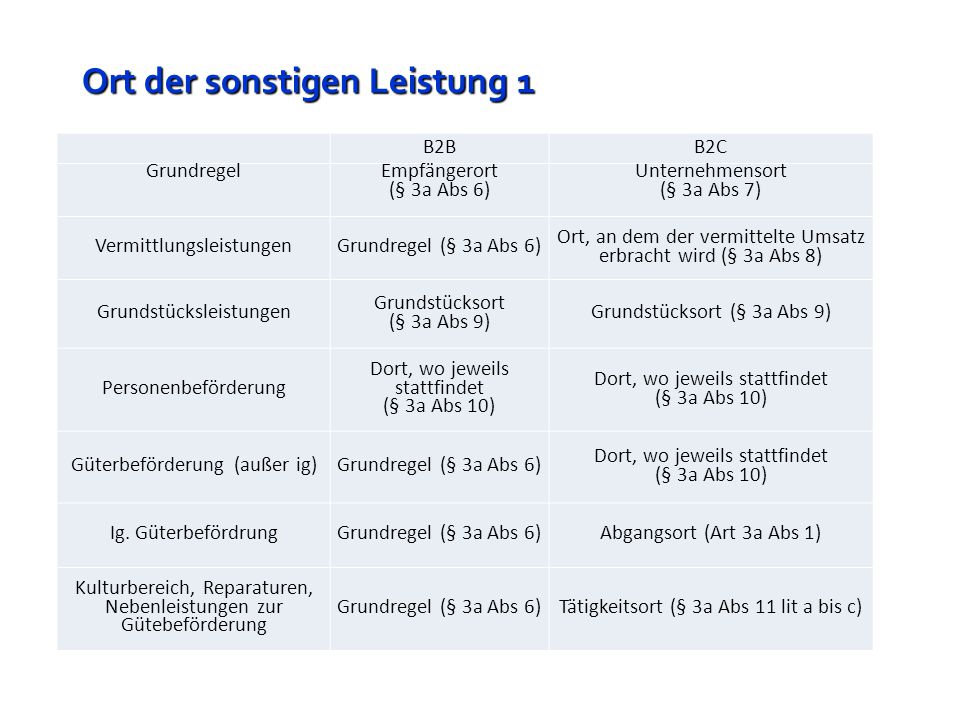

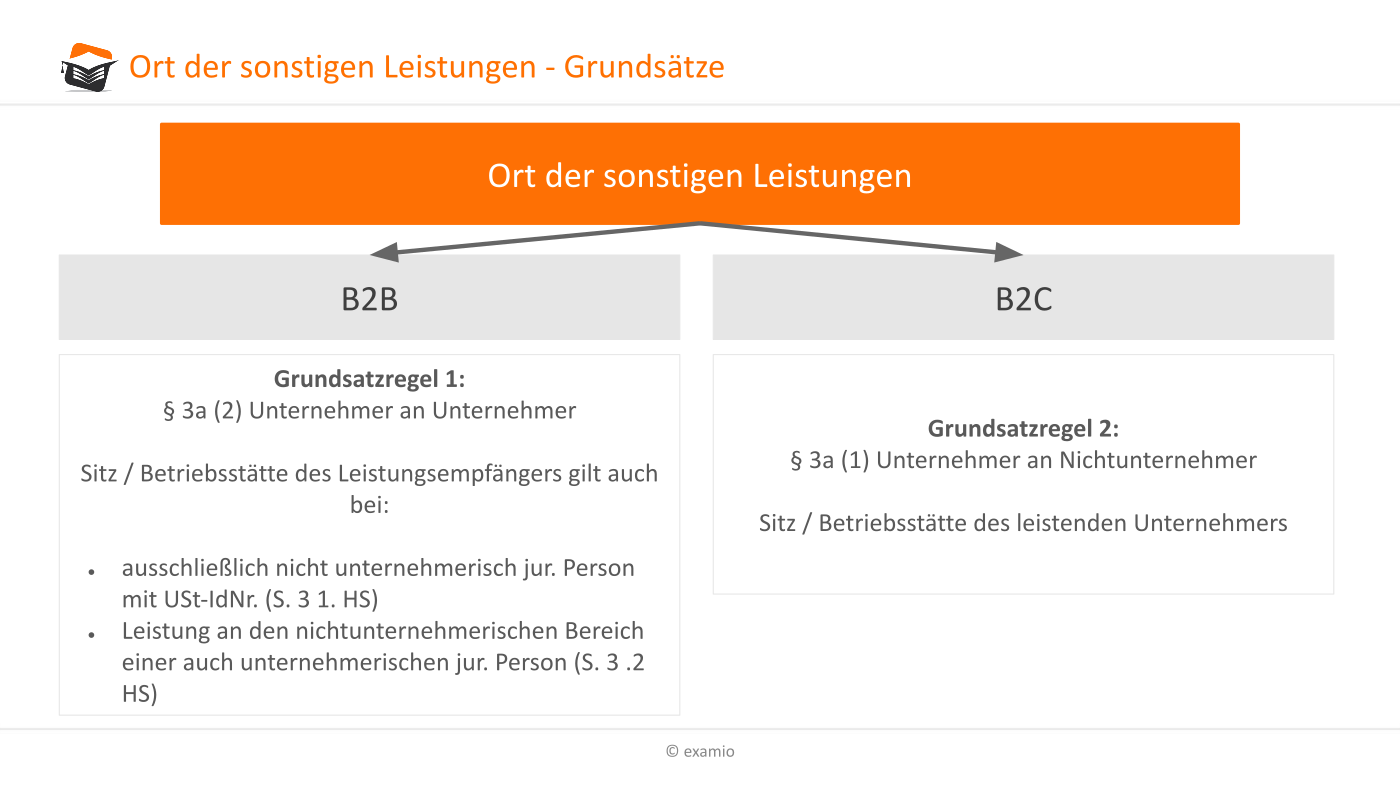

Die Grundregel des § 3a UStG

Die Grundregel für sonstige Leistungen an Unternehmer (B2B) ist in § 3a Abs. 2 UStG verankert: Die Leistung wird an dem Ort ausgeführt, von dem aus der Empfänger sein Unternehmen betreibt. Das bedeutet, dass der Ort der Leistung dort liegt, wo der Leistungsempfänger seinen Sitz hat, oder, falls die Leistung an eine feste Niederlassung des Empfängers erbracht wird, am Ort dieser festen Niederlassung.

Für sonstige Leistungen an Nichtunternehmer (B2C) gilt nach § 3a Abs. 1 UStG die Regel, dass die Leistung an dem Ort ausgeführt wird, von dem aus der Leistende sein Unternehmen betreibt. Auch hier gilt, dass wenn die Leistung von einer festen Niederlassung aus erbracht wird, der Ort der Leistung am Ort dieser festen Niederlassung liegt.

Ausnahmen von der Grundregel

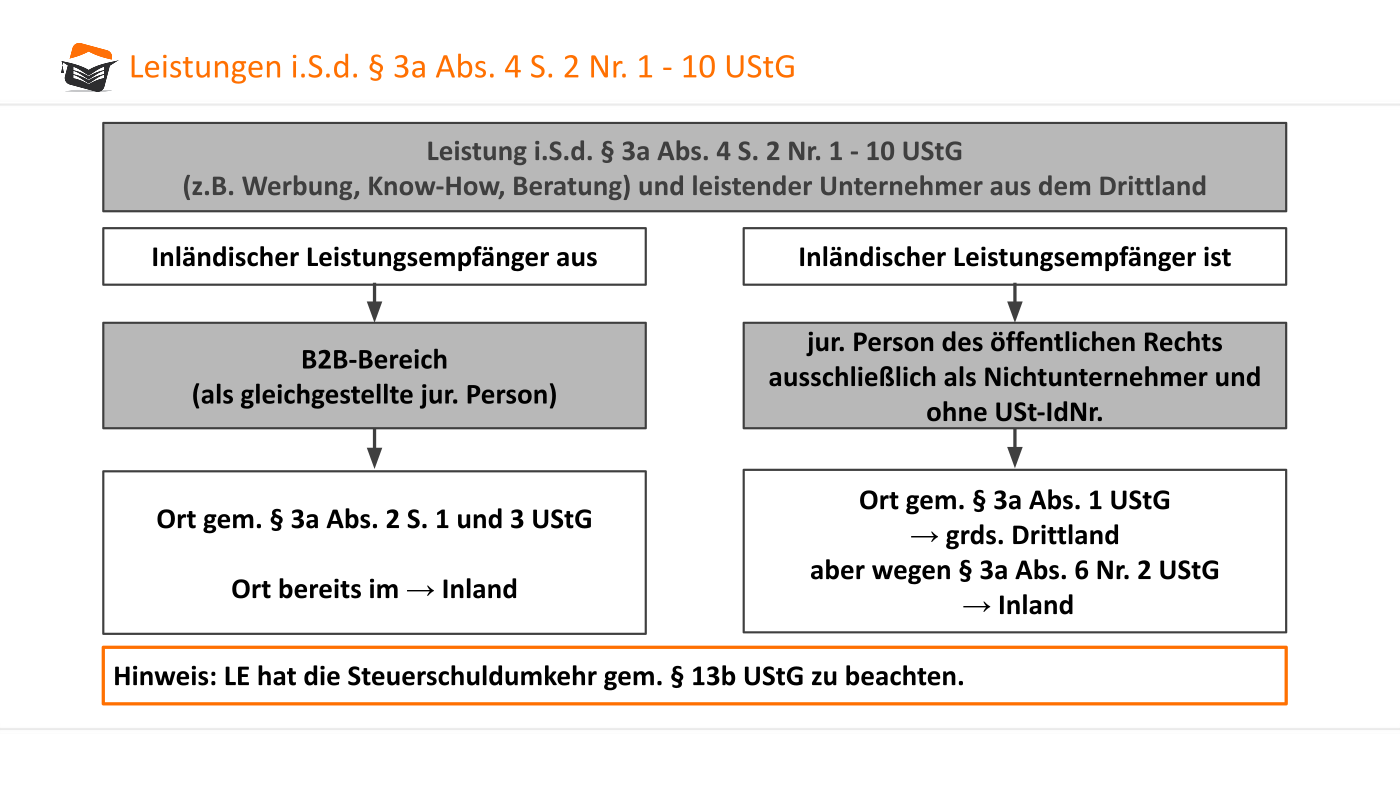

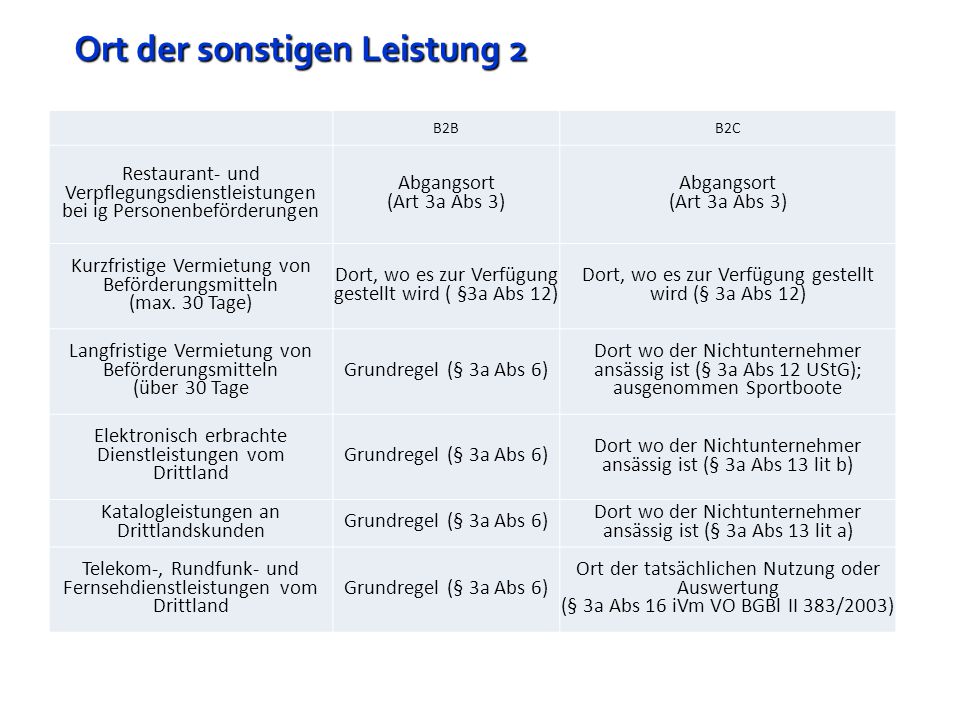

Es gibt zahlreiche Ausnahmen von diesen Grundregeln, die in § 3b UStG und weiteren Paragraphen des UStG geregelt sind. Diese Ausnahmen sind oft branchenspezifisch oder auf bestimmte Arten von Leistungen zugeschnitten. Die korrekte Identifizierung und Anwendung dieser Ausnahmen ist entscheidend für die korrekte umsatzsteuerliche Behandlung.

Das Prüfschema im Detail

Das Ort-der-sonstigen-Leistung-Prüfschema kann in folgende Schritte unterteilt werden:

1. Feststellung, ob eine sonstige Leistung vorliegt

Zuerst muss geklärt werden, ob es sich überhaupt um eine sonstige Leistung handelt. Eine Lieferung im Sinne des UStG liegt vor, wenn der Unternehmer einem anderen Unternehmer oder einer anderen nichtunternehmerischen juristischen Person die Befähigung verschafft, im eigenen Namen über einen Gegenstand zu verfügen (§ 3 Abs. 1 UStG). Alles, was keine Lieferung ist, ist eine sonstige Leistung.

Beispiel: Ein Softwareunternehmen verkauft eine Softwarelizenz. Dies ist keine Lieferung, sondern eine sonstige Leistung (Nutzungsüberlassung).

2. Bestimmung des Leistungsempfängers

Ist der Leistungsempfänger ein Unternehmer (B2B) oder ein Nichtunternehmer (B2C)? Diese Unterscheidung ist von zentraler Bedeutung, da sie die anwendbare Grundregel bestimmt. Ein Unternehmer ist jemand, der eine gewerbliche oder berufliche Tätigkeit selbstständig ausübt (§ 2 UStG).

Beispiel: Ein Steuerberater erbringt eine Beratungsleistung für ein produzierendes Unternehmen (B2B) und für eine Privatperson (B2C).

3. Anwendung der Grundregel (§ 3a Abs. 2 UStG für B2B, § 3a Abs. 1 UStG für B2C)

Je nachdem, ob es sich um eine B2B- oder B2C-Leistung handelt, wird die entsprechende Grundregel angewendet. Bei B2B-Leistungen ist der Ort der Leistung der Ort, von dem aus der Empfänger sein Unternehmen betreibt (oder der Ort der festen Niederlassung, wenn die Leistung an diese erbracht wird). Bei B2C-Leistungen ist der Ort der Leistung der Ort, von dem aus der Leistende sein Unternehmen betreibt (oder der Ort der festen Niederlassung, wenn die Leistung von dieser erbracht wird).

Beispiel (B2B): Ein deutsches Beratungsunternehmen erbringt eine Beratungsleistung für ein Unternehmen mit Sitz in Frankreich. Der Ort der Leistung ist Frankreich.

Beispiel (B2C): Ein deutsches Architekturbüro erbringt eine Planungsleistung für eine Privatperson mit Wohnsitz in Österreich. Der Ort der Leistung ist Deutschland.

4. Prüfung auf Ausnahmen von der Grundregel

Nach Anwendung der Grundregel muss geprüft werden, ob eine Ausnahmebestimmung greift. Einige wichtige Ausnahmen sind:

- § 3b UStG: Sonstige Leistungen im Zusammenhang mit Grundstücken (z.B. Vermietung, Bauleistungen). Der Ort der Leistung ist der Ort, an dem das Grundstück liegt.

- § 3e UStG: Restaurationsleistungen. Der Ort der Leistung ist der Ort, an dem die Leistung tatsächlich erbracht wird.

- § 3a Abs. 3 Nr. 1 UStG: Leistungen, die in engem Zusammenhang mit einer Eintrittsberechtigung zu Veranstaltungen stehen. Der Ort der Leistung ist der Ort, an dem die Veranstaltung stattfindet.

- § 3a Abs. 4 UStG: Kurzfristige Vermietung von Beförderungsmitteln. Der Ort der Leistung ist der Ort, an dem das Beförderungsmittel dem Empfänger tatsächlich überlassen wird.

Beispiel (Grundstücksleistung): Ein deutsches Bauunternehmen führt Bauarbeiten an einem Gebäude in Italien durch. Der Ort der Leistung ist Italien.

Beispiel (Veranstaltungsleistung): Ein deutsches Unternehmen organisiert eine Konferenz in Spanien. Der Ort der Leistung für die Eintrittsberechtigungen ist Spanien.

5. Dokumentation und Nachweispflichten

Die korrekte Bestimmung des Ortes der sonstigen Leistung muss dokumentiert werden. Dies umfasst die Dokumentation der Art der Leistung, des Leistungsempfängers (Unternehmer oder Nichtunternehmer), des Sitzes des Leistungsempfängers (ggf. der festen Niederlassung) und der angewandten Rechtsgrundlage. Bei grenzüberschreitenden B2B-Leistungen ist der Nachweis der Unternehmereigenschaft des Leistungsempfängers erforderlich, beispielsweise durch Vorlage der Umsatzsteuer-Identifikationsnummer (USt-IdNr.).

Reale Beispiele und Daten

Betrachten wir einige weitere reale Beispiele, um die Anwendung des Prüfschemas zu verdeutlichen:

* **Beispiel 1: Digitale Dienstleistungen.** Ein deutsches Unternehmen bietet Online-Marketing-Dienstleistungen für ein Unternehmen in den USA an. Da es sich um eine B2B-Leistung handelt, ist der Ort der Leistung die USA (Sitz des Leistungsempfängers). Das deutsche Unternehmen muss keine deutsche Umsatzsteuer in Rechnung stellen, jedoch die Leistung in seiner Umsatzsteuererklärung angeben (steuerbefreite innergemeinschaftliche Leistung, wenn alle Voraussetzungen erfüllt sind). * **Beispiel 2: Software as a Service (SaaS).** Ein deutsches Unternehmen bietet eine cloudbasierte Softwarelösung für ein Unternehmen in Spanien an. Auch hier handelt es sich um eine B2B-Leistung, der Ort der Leistung ist Spanien. Das deutsche Unternehmen muss die spanische Umsatzsteuer beachten, es sei denn der Leistungsempfänger wendet das Reverse-Charge Verfahren an. * **Beispiel 3: E-Learning Plattform.** Ein deutsches Unternehmen betreibt eine E-Learning-Plattform und bietet Kurse für Privatpersonen (B2C) in ganz Europa an. Der Ort der Leistung ist grundsätzlich Deutschland. Allerdings können spezielle Regelungen für elektronische Dienstleistungen an Nichtunternehmer in anderen EU-Ländern greifen (Mini-One-Stop-Shop, MOSS, heute One-Stop-Shop, OSS).Daten: Laut Statistischem Bundesamt betrug der Umsatz mit digitalen Dienstleistungen deutscher Unternehmen ins Ausland im Jahr 2022 über 150 Milliarden Euro. Die korrekte umsatzsteuerliche Behandlung dieser Leistungen ist von enormer wirtschaftlicher Bedeutung.

Herausforderungen und Komplexitäten

Die Anwendung des Ort-der-sonstigen-Leistung-Prüfschemas kann in der Praxis komplex sein. Zu den häufigsten Herausforderungen gehören:

* **Abgrenzung zwischen Lieferungen und sonstigen Leistungen:** Die Unterscheidung ist nicht immer eindeutig und kann zu Fehlern führen. * **Bestimmung des Sitzes des Leistungsempfängers:** Bei Unternehmen mit mehreren Niederlassungen kann es schwierig sein, den Ort der festen Niederlassung zu bestimmen, an die die Leistung erbracht wird. * **Anwendung von Ausnahmeregelungen:** Die Vielzahl der Ausnahmeregelungen und deren komplexe Voraussetzungen erfordern eine sorgfältige Prüfung. * **Änderungen in der Gesetzgebung:** Das Umsatzsteuerrecht ist einem ständigen Wandel unterworfen. Unternehmen müssen sich regelmäßig über neue Gesetze und Verwaltungsanweisungen informieren.Beispiel: Die Frage, ob eine Online-Plattform, die verschiedene Dienstleistungen vermittelt, selbst als Leistender anzusehen ist, oder ob sie nur als Vermittler auftritt, ist oft schwierig zu beantworten und erfordert eine detaillierte Analyse der Vertragsbeziehungen und der tatsächlichen Durchführung der Leistungen.

Konsequenzen fehlerhafter Anwendung

Eine fehlerhafte Anwendung des Ort-der-sonstigen-Leistung-Prüfschemas kann schwerwiegende Konsequenzen haben, darunter:

* Steuernachforderungen: Das Finanzamt kann Umsatzsteuer und Zinsen nachfordern, wenn der Ort der Leistung falsch bestimmt wurde. * Bußgelder und Strafen: Bei vorsätzlicher oder leichtfertiger Steuerhinterziehung drohen Bußgelder und sogar strafrechtliche Verfolgung. * Reputationsschäden: Steuerliche Fehler können das Ansehen des Unternehmens schädigen. * Wettbewerbsnachteile: Eine falsche Umsatzsteuerbehandlung kann zu Wettbewerbsnachteilen gegenüber anderen Unternehmen führen.Conclusion und Call to Action

Das Ort-der-sonstigen-Leistung-Prüfschema ist ein unverzichtbares Instrument für Unternehmen, die grenzüberschreitende Leistungen erbringen oder empfangen. Die korrekte Anwendung dieses Schemas ist entscheidend, um Steuerhinterziehung zu vermeiden, die Wettbewerbsfähigkeit zu sichern und rechtliche Risiken zu minimieren. Angesichts der Komplexität des Umsatzsteuerrechts und der potenziellen Konsequenzen fehlerhafter Anwendungen ist es ratsam, sich bei Bedarf professionelle Unterstützung durch Steuerberater oder Umsatzsteuerexperten zu suchen. Überprüfen Sie regelmäßig Ihre umsatzsteuerlichen Prozesse und bleiben Sie über aktuelle Gesetzesänderungen informiert.

Empfehlung: Schulen Sie Ihre Mitarbeiter regelmäßig im Bereich Umsatzsteuerrecht und erstellen Sie interne Richtlinien zur korrekten Bestimmung des Ortes der sonstigen Leistung. Führen Sie regelmäßige interne Audits durch, um potenzielle Fehler frühzeitig zu erkennen und zu beheben.