Rürup Rente Vor Und Nachteile

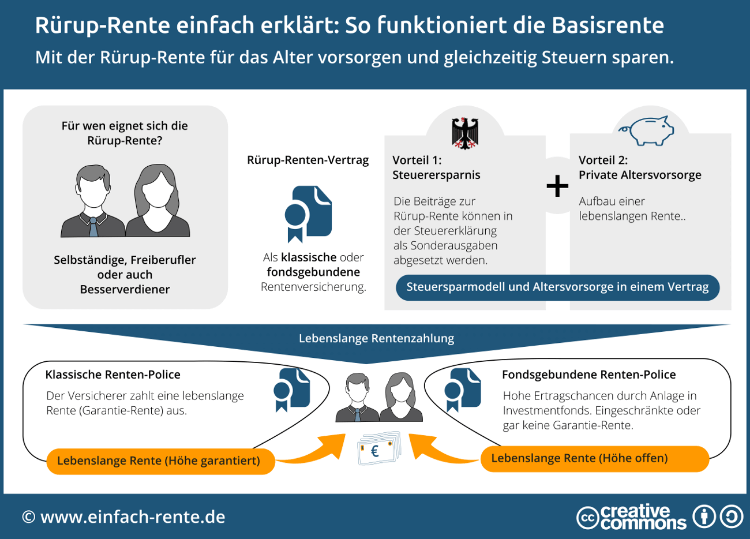

Die Rürup-Rente, auch Basisrente genannt, ist eine staatlich geförderte Altersvorsorge, die sich vor allem an Selbstständige und Freiberufler richtet. Sie ermöglicht es, während der Ansparphase Steuern zu sparen und im Rentenalter eine lebenslange Rente zu beziehen.

Vorteile der Rürup-Rente

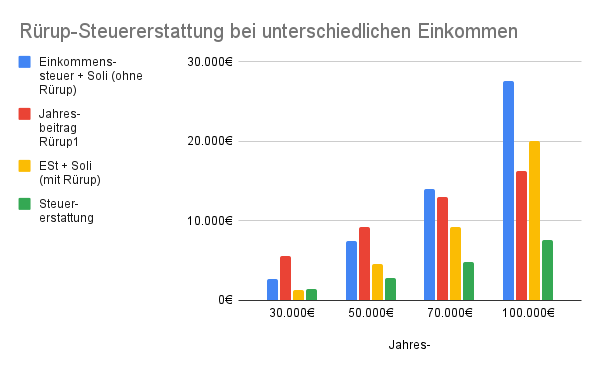

Ein großer Vorteil ist die steuerliche Absetzbarkeit der Beiträge. Du kannst einen erheblichen Teil deiner eingezahlten Beiträge als Sonderausgaben in deiner Steuererklärung geltend machen. Anfangs war der absetzbare Betrag geringer, aber er steigt jährlich. Aktuell (Stand 2024) sind 100% der Beiträge absetzbar, allerdings begrenzt durch Höchstbeträge. Dies kann deine Steuerlast spürbar senken. Stell dir vor, du zahlst 10.000 Euro in deine Rürup-Rente ein und kannst davon 10.000 Euro in deiner Steuererklärung geltend machen. Das bedeutet eine direkte Steuerersparnis.

Ein weiterer Vorteil ist die lebenslange Rentenzahlung. Anders als bei manchen anderen Vorsorgeformen erhältst du bis zu deinem Lebensende eine monatliche Rente. Das gibt dir finanzielle Sicherheit im Alter. Die Höhe der Rente hängt natürlich von der Höhe deiner Einzahlungen und der Laufzeit ab. Außerdem ist die Rürup-Rente insolvenzsicher. Im Falle einer Insolvenz sind deine eingezahlten Beiträge geschützt und können nicht gepfändet werden.

Die Rürup-Rente bietet auch eine gewisse Flexibilität. Du kannst deine Beiträge an deine aktuelle finanzielle Situation anpassen. Wenn du in einem Jahr weniger verdienst, kannst du deine Beiträge reduzieren oder sogar aussetzen. In besseren Zeiten kannst du deine Beiträge erhöhen, um deine Altersvorsorge aufzustocken. Allerdings sind Einmalzahlungen meist nicht möglich oder werden anders behandelt.

Nachteile der Rürup-Rente

Trotz der vielen Vorteile gibt es auch einige Nachteile, die du beachten solltest. Ein wichtiger Punkt ist die fehlende Flexibilität bei der Auszahlung. Du kannst dir das angesparte Kapital nicht vor Rentenbeginn auszahlen lassen. Auch eine teilweise Auszahlung ist nicht möglich. Das Geld ist quasi bis zum Rentenbeginn "eingesperrt". Stell dir vor, du hast plötzlich eine unvorhergesehene finanzielle Notlage. Auf dein Rürup-Renten-Guthaben kannst du in diesem Fall nicht zugreifen.

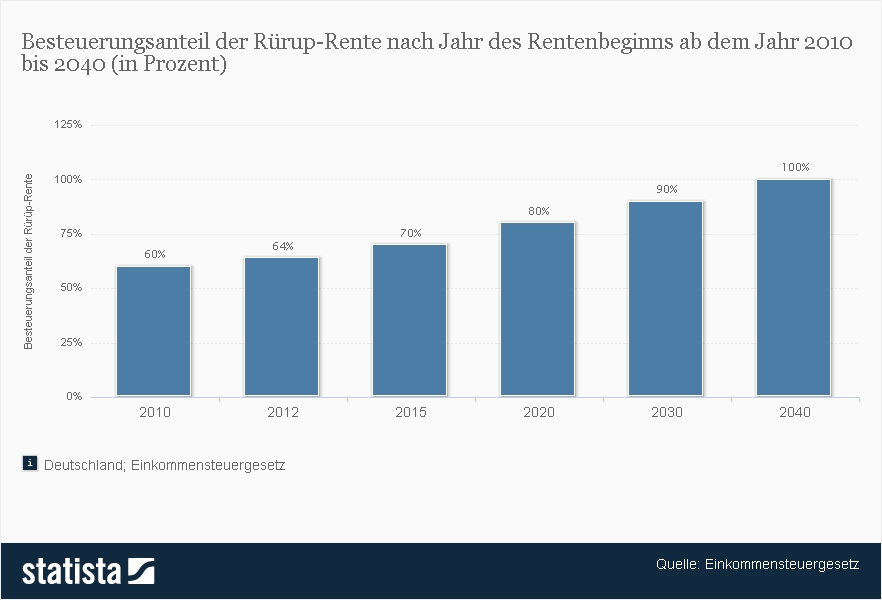

Ein weiterer Nachteil ist die nachgelagerte Besteuerung. Während der Ansparphase sparst du zwar Steuern, aber im Rentenalter musst du deine Rürup-Rente versteuern. Der zu versteuernde Anteil der Rente steigt mit dem Renteneintrittsjahrgang. Das bedeutet, je später du in Rente gehst, desto höher ist der steuerpflichtige Anteil. Ob sich die Steuerersparnis in der Ansparphase langfristig lohnt, hängt von deinem individuellen Steuersatz im Rentenalter ab.

Die Vererbbarkeit der Rürup-Rente ist eingeschränkt. Im Todesfall vor Rentenbeginn können nur der Ehepartner oder kindergeldberechtigte Kinder das Kapital erben. Andere Angehörige gehen leer aus. Nach Rentenbeginn wird die Rente nur im Rahmen einer Rentengarantiezeit weitergezahlt, falls eine solche vereinbart wurde. Ohne Garantiezeit verfällt die Rente mit dem Tod des Rentners.

Die Vertragskosten können ebenfalls ein Nachteil sein. Wie bei vielen anderen Versicherungsprodukten fallen auch bei der Rürup-Rente Abschluss- und Verwaltungskosten an. Diese Kosten können die Rendite deiner Anlage schmälern. Es ist daher wichtig, die verschiedenen Angebote sorgfältig zu vergleichen und auf die Kosten zu achten.

Zusammenfassend lässt sich sagen, dass die Rürup-Rente eine interessante Option für Selbstständige und Freiberufler ist, die steuerbegünstigt für das Alter vorsorgen möchten. Allerdings sollte man sich vor Abschluss eines Vertrages über die Vor- und Nachteile im Klaren sein und prüfen, ob die Rürup-Rente zur individuellen Lebenssituation passt.