Unterschied Bilanz Und Gewinn Und Verlustrechnung

Einführung: Bilanz und Gewinn- und Verlustrechnung – Zwei Seiten derselben Medaille

Die Bilanz und die Gewinn- und Verlustrechnung (GuV) sind zwei der wichtigsten Bestandteile des Jahresabschlusses eines Unternehmens. Sie bieten grundlegende Einblicke in die finanzielle Situation und den Erfolg eines Unternehmens. Obwohl sie eng miteinander verbunden sind, zeigen sie unterschiedliche Aspekte und verfolgen verschiedene Zwecke. Das Verständnis der Unterschiede und der Zusammenhänge zwischen Bilanz und GuV ist für Investoren, Gläubiger, Manager und andere Stakeholder von entscheidender Bedeutung, um fundierte Entscheidungen treffen zu können.

Was ist eine Bilanz? – Eine Momentaufnahme des Vermögens

Die Bilanz, auch als Statement of Financial Position bezeichnet, ist eine Momentaufnahme der Vermögenswerte, Schulden und des Eigenkapitals eines Unternehmens zu einem bestimmten Zeitpunkt. Sie folgt der fundamentalen Bilanzgleichung:

Vermögen = Schulden + Eigenkapital

Diese Gleichung verdeutlicht, dass das gesamte Vermögen eines Unternehmens (was es besitzt) durch Schulden (was es schuldet) und Eigenkapital (der Wert, der den Eigentümern gehört) finanziert wird.

Bestandteile der Bilanz:

Vermögen:

Das Vermögen stellt die Ressourcen dar, die ein Unternehmen besitzt und kontrolliert. Es wird üblicherweise in Umlaufvermögen und Anlagevermögen unterteilt.

- Umlaufvermögen: Vermögenswerte, die voraussichtlich innerhalb eines Jahres in liquide Mittel umgewandelt werden, z.B. Kasse, Bankguthaben, Forderungen aus Lieferungen und Leistungen, Vorräte.

- Anlagevermögen: Vermögenswerte, die für den langfristigen Gebrauch bestimmt sind und nicht leicht in liquide Mittel umgewandelt werden können, z.B. Grundstücke, Gebäude, Maschinen, immaterielle Vermögenswerte (Patente, Marken).

Schulden:

Die Schulden stellen die Verpflichtungen eines Unternehmens gegenüber Dritten dar. Sie werden üblicherweise in kurzfristige Schulden und langfristige Schulden unterteilt.

- Kurzfristige Schulden: Verpflichtungen, die innerhalb eines Jahres fällig sind, z.B. Verbindlichkeiten aus Lieferungen und Leistungen, kurzfristige Bankkredite, Steuerschulden.

- Langfristige Schulden: Verpflichtungen, die erst nach einem Jahr fällig sind, z.B. langfristige Bankkredite, Anleihen.

Eigenkapital:

Das Eigenkapital stellt den Wert des Unternehmens dar, der den Eigentümern gehört, nachdem alle Schulden beglichen wurden. Es beinhaltet u.a. einbehaltene Gewinne (Gewinne, die nicht an die Eigentümer ausgeschüttet wurden) und das gezeichnete Kapital.

Was ist die Gewinn- und Verlustrechnung? – Die Performance im Zeitablauf

Die Gewinn- und Verlustrechnung (GuV), auch als Statement of Profit or Loss oder Income Statement bezeichnet, zeigt die finanzielle Leistung eines Unternehmens über einen bestimmten Zeitraum (z.B. ein Quartal oder ein Jahr). Sie fasst die Erträge und Aufwendungen zusammen, um den Gewinn oder Verlust des Unternehmens für diesen Zeitraum zu ermitteln.

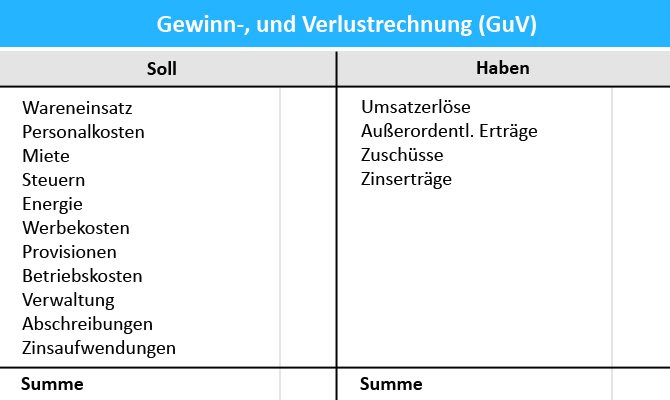

Bestandteile der Gewinn- und Verlustrechnung:

- Umsatzerlöse: Einnahmen aus dem Verkauf von Waren oder Dienstleistungen.

- Aufwendungen: Kosten, die bei der Erzielung von Umsatzerlösen entstehen, z.B. Materialkosten, Personalkosten, Mietkosten, Abschreibungen.

- Gewinn vor Steuern: Umsatzerlöse abzüglich aller Aufwendungen.

- Steuern: Ertragssteuern, die an den Staat abgeführt werden müssen.

- Nettoergebnis: Gewinn vor Steuern abzüglich Steuern. Dies ist der Gewinn oder Verlust nach Steuern, der den Eigentümern des Unternehmens zusteht.

Der Unterschied im Fokus: Momentaufnahme vs. Zeitraum

Der grundlegende Unterschied liegt in der Perspektive: Die Bilanz zeigt die finanzielle Situation zu einem bestimmten Zeitpunkt, während die GuV die finanzielle Leistung über einen bestimmten Zeitraum darstellt. Die Bilanz ist wie ein Foto, während die GuV wie ein Film ist.

Beziehung zwischen Bilanz und GuV: Ein Kreislauf

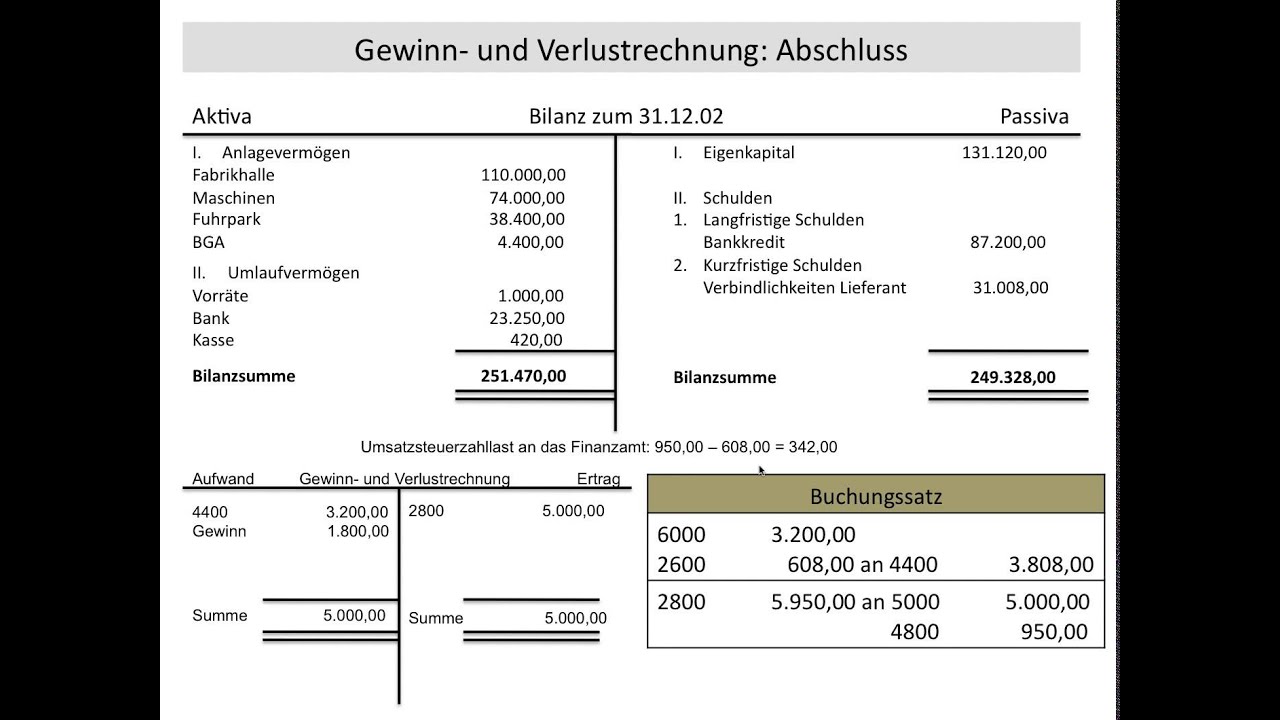

Obwohl Bilanz und GuV unterschiedliche Aspekte darstellen, sind sie eng miteinander verbunden. Der Nettoergebnis aus der GuV fließt in die Bilanz ein, konkret in den Posten Einbehaltene Gewinne im Eigenkapital. Erwirtschaftet ein Unternehmen Gewinn, erhöht sich das Eigenkapital in der Bilanz; macht es Verluste, verringert es sich. Die Abschreibungen in der GuV wirken sich wiederum auf den Wert des Anlagevermögens in der Bilanz aus.

Beispiel: Nehmen wir an, ein Unternehmen erwirtschaftet im Jahr 2023 einen Nettogewinn von 100.000 Euro. Dieser Gewinn wird den Einbehaltenen Gewinnen in der Bilanz zum 31. Dezember 2023 hinzugefügt. Wenn das Unternehmen im Folgejahr (2024) einen Verlust macht, wird dieser Verlust von den Einbehaltenen Gewinnen in der Bilanz zum 31. Dezember 2024 abgezogen.

Real-World Beispiele: Analyse für Investitionsentscheidungen

Beispiel 1: Ein Investor vergleicht zwei Unternehmen in derselben Branche. Unternehmen A weist in der Bilanz ein höheres Eigenkapital im Verhältnis zu den Schulden auf als Unternehmen B. Dies deutet darauf hin, dass Unternehmen A finanziell stabiler und weniger risikoreich ist.

Beispiel 2: Ein Kreditgeber prüft die GuV eines Unternehmens, um dessen Fähigkeit zur Rückzahlung eines Kredits zu beurteilen. Ein stetig steigender Umsatz und ein gesunder Nettogewinn sind positive Indikatoren.

Beispiel 3: Die Bilanz von Apple Inc. zeigt ein enormes Anlagevermögen, darunter Produktionsstätten und Forschungs- und Entwicklungseinrichtungen. Die Gewinn- und Verlustrechnung von Apple Inc. zeigt hohe Umsatzerlöse und Gewinne, die durch den Verkauf von iPhones, iPads und anderen Produkten erzielt werden. Die einbehaltenen Gewinne werden von Jahr zu Jahr größer und spiegeln den Unternehmenserfolg wieder.

Beispiel 4: Ein kleines Einzelhandelsgeschäft weist in seiner Bilanz einen hohen Lagerbestand auf. Die Gewinn- und Verlustrechnung zeigt jedoch, dass sich die Waren nur langsam verkaufen. Dies deutet auf ein potenzielles Problem mit der Lagerhaltung und dem Umsatz hin.

Weitere wichtige Überlegungen

Die Abschreibungen sind ein wichtiger Aufwandsposten in der GuV. Sie spiegeln den Wertverlust von Anlagevermögen über die Zeit wider. Die kumulierten Abschreibungen mindern den Buchwert des Anlagevermögens in der Bilanz.

Forderungen und Verbindlichkeiten sind ein weiterer wichtiger Aspekt. Hohe Forderungen können auf Zahlungsschwierigkeiten von Kunden hinweisen, während hohe Verbindlichkeiten die Liquidität des Unternehmens belasten können.

Es ist wichtig zu beachten, dass sowohl die Bilanz als auch die GuV auf Rechnungslegungsstandards basieren. Die Interpretation der Zahlen erfordert daher ein gewisses Fachwissen.

Fazit: Die Kombination macht den Unterschied

Zusammenfassend lässt sich sagen, dass die Bilanz und die Gewinn- und Verlustrechnung unverzichtbare Instrumente zur Beurteilung der finanziellen Gesundheit und Leistung eines Unternehmens sind. Während die Bilanz eine Momentaufnahme der Vermögenswerte, Schulden und des Eigenkapitals zu einem bestimmten Zeitpunkt liefert, zeigt die GuV die Rentabilität über einen bestimmten Zeitraum. Nur durch die kombinierte Analyse beider Rechnungen erhalten Stakeholder ein umfassendes Bild der finanziellen Situation des Unternehmens und können fundierte Entscheidungen treffen. Das Verstehen beider Dokumente ist entscheidend für erfolgreiche Investitionsstrategien und ein umfassendes Finanzmanagement.

Call to Action: Vertiefen Sie Ihr Wissen über die Bilanzanalyse und die Gewinn- und Verlustrechnung, um fundierte finanzielle Entscheidungen treffen zu können! Nutzen Sie Online-Kurse, Fachliteratur oder lassen Sie sich von einem Finanzberater beraten.