Unterschied Gewinn Und Verlustrechnung Und Bilanz

Stellen Sie sich vor, Sie betreiben ein kleines Café. Am Ende des Jahres wollen Sie natürlich wissen, ob sich die ganze Mühe gelohnt hat und ob Sie Gewinn gemacht haben. Aber wie genau finden Sie das heraus? Hier kommen die Gewinn- und Verlustrechnung (GuV) und die Bilanz ins Spiel – zwei zentrale Instrumente der Buchhaltung, die Ihnen dabei helfen, den finanziellen Erfolg und die finanzielle Lage Ihres Unternehmens zu beurteilen. Dieser Artikel erklärt die Unterschiede und Zusammenhänge zwischen diesen beiden wichtigen Berichten. Wir richten uns an Unternehmer, Selbstständige und Studierende, die ein grundlegendes Verständnis der Finanzbuchhaltung erlangen möchten.

Was ist der Zweck einer Gewinn- und Verlustrechnung (GuV)?

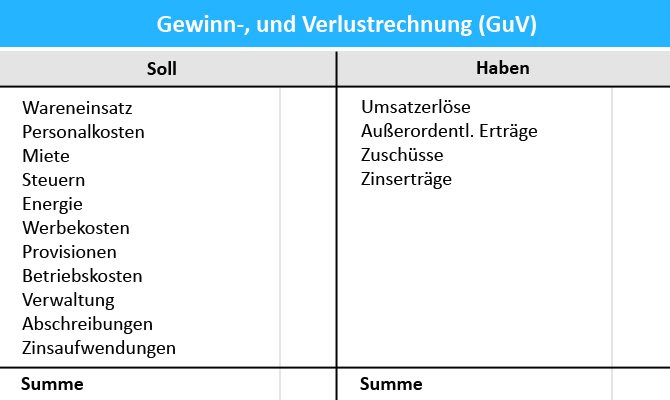

Die GuV, oft auch als Erfolgsrechnung bezeichnet, ist wie ein Film, der die finanzielle Leistung Ihres Unternehmens über einen bestimmten Zeitraum zeigt – typischerweise ein Geschäftsjahr. Sie konzentriert sich darauf, wie viel Geld Sie verdient haben (Umsatzerlöse) und welche Kosten Ihnen entstanden sind (Aufwendungen). Das Ergebnis ist entweder ein Gewinn oder ein Verlust.

Die Hauptbestandteile der GuV:

- Umsatzerlöse: Das Geld, das Sie durch den Verkauf von Waren oder Dienstleistungen eingenommen haben. In unserem Café-Beispiel wären das die Einnahmen aus Kaffee, Kuchen und anderen Produkten.

- Aufwendungen: Alle Kosten, die Ihnen im Laufe des Geschäftsjahres entstanden sind, z. B. Miete, Personalkosten, Materialkosten, Strom und Marketing.

- Gewinn oder Verlust: Die Differenz zwischen Umsatzerlösen und Aufwendungen. Ist der Umsatz höher als die Aufwendungen, haben Sie einen Gewinn erzielt. Sind die Aufwendungen höher als der Umsatz, haben Sie einen Verlust gemacht.

Die GuV beantwortet also die Frage: "Haben wir im letzten Jahr Geld verdient oder verloren?".

"Die GuV ist ein wichtiger Indikator für die Rentabilität eines Unternehmens und hilft bei der Beurteilung der Effizienz der Geschäftsführung."

Was ist der Zweck einer Bilanz?

Die Bilanz hingegen ist wie ein Foto, das den finanziellen Zustand Ihres Unternehmens zu einem bestimmten Zeitpunkt festhält – in der Regel am Ende eines Geschäftsjahres. Sie zeigt, was Ihr Unternehmen besitzt (Vermögen) und wer Anspruch darauf hat (Schulden und Eigenkapital).

Die Hauptbestandteile der Bilanz:

- Aktiva (Vermögen): Alle Vermögenswerte, die Ihr Unternehmen besitzt, wie z. B. Bargeld, Bankguthaben, Vorräte, Forderungen aus Lieferungen und Leistungen, Gebäude und Maschinen.

- Passiva (Schulden): Alle Verpflichtungen, die Ihr Unternehmen gegenüber Dritten hat, wie z. B. Kredite, Verbindlichkeiten aus Lieferungen und Leistungen und Rückstellungen.

- Eigenkapital: Der Wert des Unternehmens, der den Eigentümern gehört, nachdem alle Schulden beglichen wurden. Es ist die Differenz zwischen Vermögen und Schulden.

Die Bilanz basiert auf der grundlegenden Buchungsgleichung: Vermögen = Schulden + Eigenkapital. Diese Gleichung muss immer ausgeglichen sein, daher der Name "Bilanz".

Die Bilanz beantwortet also die Frage: "Was besitzen wir und wem schulden wir etwas?".

Der Unterschied zwischen GuV und Bilanz im Detail

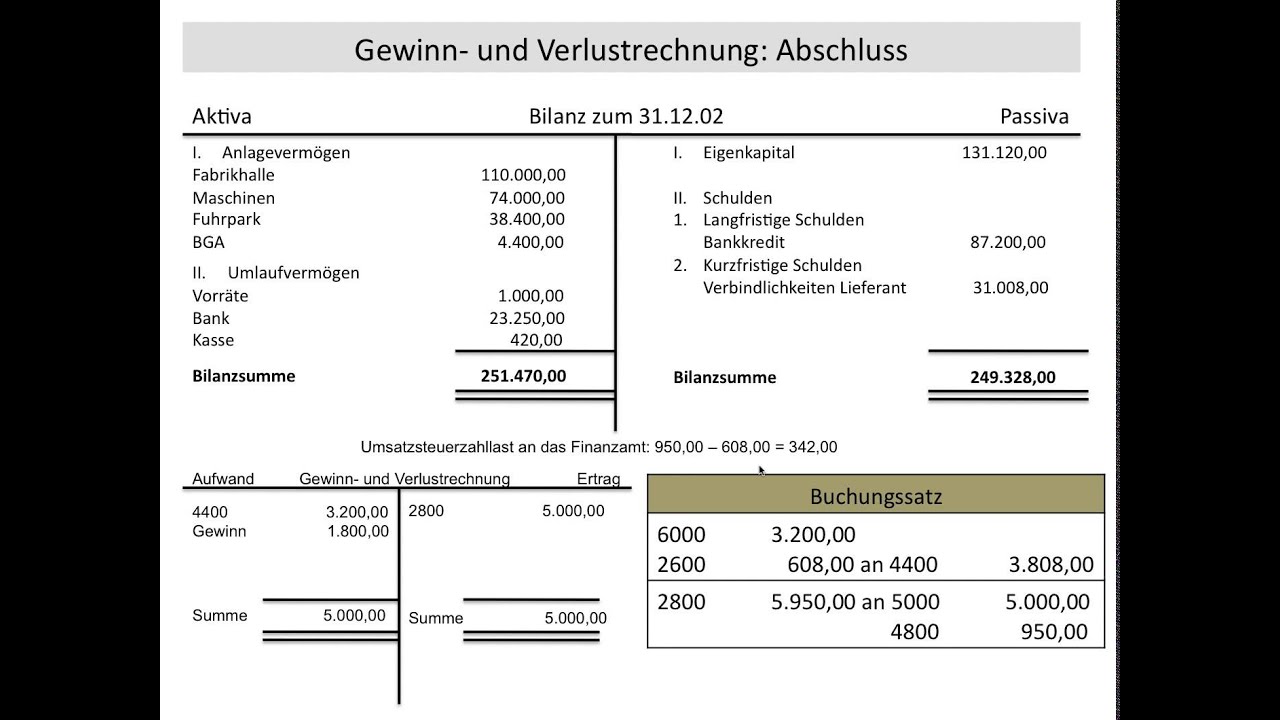

Der Hauptunterschied liegt in der Zeitperspektive. Die GuV betrachtet einen Zeitraum (z. B. ein Geschäftsjahr), während die Bilanz einen Stichtag (z. B. den 31. Dezember) betrachtet. Betrachten wir es nochmal anhand unseres Café-Beispiels:

- GuV: Zeigt die Umsätze und Kosten des Cafés für das gesamte Jahr.

- Bilanz: Zeigt, wie viel Bargeld das Café am Ende des Jahres hat, welche Schulden (z.B. Lieferantenrechnungen) noch offen sind und wie hoch der Wert des Cafés insgesamt ist.

Weitere wichtige Unterschiede:

- Kontenarten: Die GuV verwendet Erfolgskonten (Umsatz- und Aufwandskonten), während die Bilanz Bestandskonten (Vermögens-, Schulden- und Eigenkapitalkonten) verwendet.

- Abschluss: Am Ende des Geschäftsjahres werden die Erfolgskonten der GuV abgeschlossen und der Gewinn oder Verlust auf das Eigenkapitalkonto in der Bilanz übertragen. Die Bestandskonten der Bilanz werden hingegen ins nächste Geschäftsjahr vorgetragen.

- Ziele: Die GuV dient der Ermittlung des Gewinns oder Verlusts, während die Bilanz die finanzielle Lage des Unternehmens darstellt.

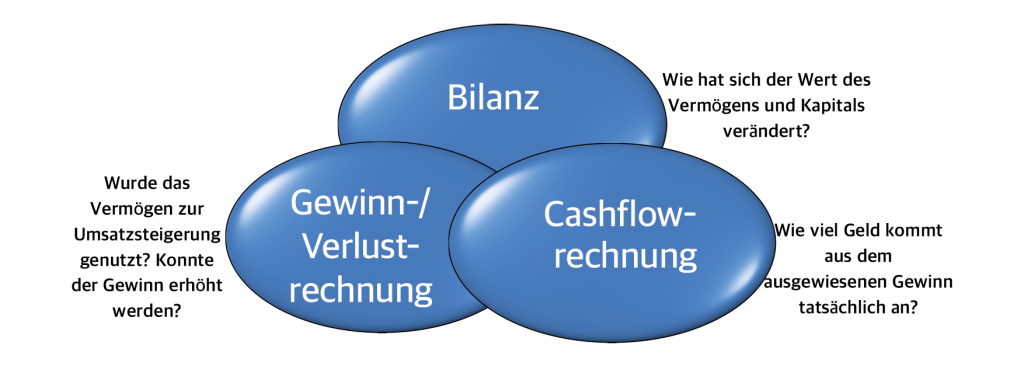

Wie hängen GuV und Bilanz zusammen?

Obwohl sie unterschiedliche Informationen liefern, sind GuV und Bilanz eng miteinander verbunden. Der Gewinn oder Verlust, der in der GuV ermittelt wird, fließt direkt in die Bilanz ein und verändert das Eigenkapital. Ein Gewinn erhöht das Eigenkapital, während ein Verlust das Eigenkapital verringert.

Stellen Sie sich vor, Ihr Café hat einen Gewinn von 10.000 € erwirtschaftet. Dieser Gewinn wird dem Eigenkapital in der Bilanz hinzugefügt, was den Gesamtwert des Unternehmens erhöht.

Dieser Zusammenhang verdeutlicht, dass die GuV und die Bilanz keine isolierten Dokumente sind, sondern ein integriertes System bilden, das ein umfassendes Bild der finanziellen Leistung und Lage eines Unternehmens vermittelt.

Warum sind GuV und Bilanz wichtig?

Die GuV und die Bilanz sind nicht nur für Steuerberater und Wirtschaftsprüfer wichtig. Sie sind wertvolle Instrumente für die Unternehmensführung und bieten wichtige Einblicke für verschiedene Stakeholder:

- Unternehmensführung: Die GuV hilft bei der Beurteilung der Rentabilität und der Steuerung der Kosten. Die Bilanz gibt Auskunft über die finanzielle Stabilität und die Liquidität des Unternehmens.

- Investoren: Die GuV und die Bilanz sind wichtige Entscheidungsgrundlagen für Investoren, die beurteilen möchten, ob sich eine Investition in das Unternehmen lohnt.

- Kreditgeber: Banken und andere Kreditgeber nutzen die GuV und die Bilanz, um die Kreditwürdigkeit eines Unternehmens zu beurteilen.

- Lieferanten: Lieferanten können anhand der Bilanz beurteilen, ob ein Unternehmen zahlungsfähig ist.

Indem Sie die GuV und die Bilanz verstehen, können Sie fundierte Entscheidungen treffen, die zum Erfolg Ihres Unternehmens beitragen. Sie können beispielsweise Kosten senken, Umsätze steigern, Investitionen planen und Ihre finanzielle Stabilität verbessern. Es ist wie ein Navi für Ihre finanzielle Reise!

Praxisbeispiel

Nehmen wir an, Sie wollen eine neue Kaffeemaschine für Ihr Café kaufen. Die Bilanz zeigt Ihnen, ob Sie genügend liquide Mittel haben, um die Maschine zu bezahlen. Die GuV der letzten Jahre hilft Ihnen einzuschätzen, ob die Investition in die neue Maschine, die möglicherweise den Umsatz steigert oder die Betriebskosten senkt, sich langfristig rechnet.

Fazit

Die Gewinn- und Verlustrechnung (GuV) und die Bilanz sind zwei unverzichtbare Instrumente der Buchhaltung, die Ihnen helfen, den finanziellen Erfolg und die finanzielle Lage Ihres Unternehmens zu beurteilen. Die GuV zeigt, wie viel Geld Sie über einen bestimmten Zeitraum verdient oder verloren haben, während die Bilanz den finanziellen Zustand Ihres Unternehmens zu einem bestimmten Zeitpunkt darstellt. Indem Sie die Unterschiede und Zusammenhänge zwischen diesen beiden Berichten verstehen, können Sie fundierte Entscheidungen treffen und Ihr Unternehmen erfolgreich führen. Nutzen Sie diese Werkzeuge aktiv, um Ihre finanzielle Situation zu analysieren und strategische Entscheidungen für die Zukunft zu treffen. Sprechen Sie mit Ihrem Steuerberater, um die GuV und Bilanz optimal für Ihre Bedürfnisse zu nutzen.