Unterschied Skr 03 Und Skr 04

Die Abkürzungen SKR 03 und SKR 04 stehen für Standardkontenrahmen in der Buchhaltung. Sie sind in Deutschland weit verbreitet und dienen als Ordnungsrahmen für die Konten, die in der Finanzbuchhaltung eines Unternehmens verwendet werden. Obwohl beide Rahmenwerke denselben Zweck verfolgen, gibt es wesentliche Unterschiede, die bei der Wahl des passenden SKR berücksichtigt werden müssen. Dieser Artikel beleuchtet diese Unterschiede detailliert, um Ihnen bei der Entscheidung für den optimalen Kontenrahmen für Ihr Unternehmen zu helfen.

Grundlegende Unterschiede zwischen SKR 03 und SKR 04

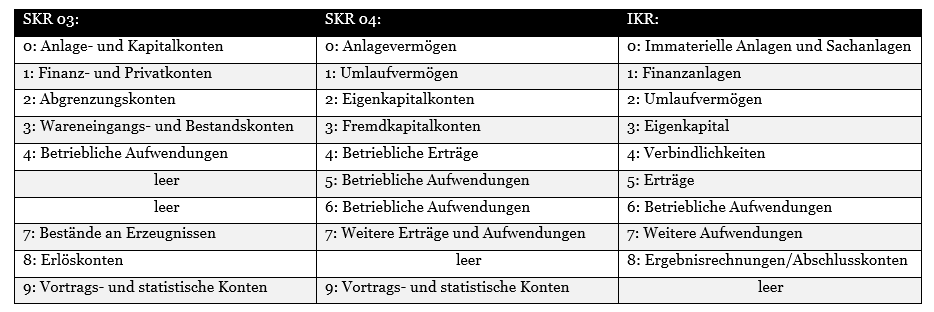

Der primäre Unterschied zwischen SKR 03 und SKR 04 liegt in ihrer Ausrichtung. SKR 03 ist ein Prozessgliederungsprinzip, während SKR 04 ein Abschlussgliederungsprinzip verfolgt. Das bedeutet, dass SKR 03 die Konten nach den betrieblichen Abläufen und Prozessen ordnet, während SKR 04 die Kontenstruktur an den Anforderungen der Bilanz und Gewinn- und Verlustrechnung (GuV) anlehnt.

Prozessgliederung vs. Abschlussgliederung

SKR 03 (Prozessgliederung):

- Die Konten sind nach dem betrieblichen Ablauf geordnet. Das bedeutet, dass Aufwendungen und Erträge den einzelnen Prozessen (z.B. Materialeinkauf, Personalwesen, Vertrieb) direkt zugeordnet werden.

- Geeignet für Unternehmen, die einen detaillierten Einblick in ihre Prozesskosten benötigen.

- Ermöglicht eine einfache Kostenstellenrechnung.

SKR 04 (Abschlussgliederung):

- Die Konten sind so strukturiert, dass sie sich direkt in die Bilanz und GuV übernehmen lassen.

- Orientiert sich an den gesetzlichen Vorschriften zur Bilanzierung (HGB, IFRS).

- Geeignet für Unternehmen, bei denen die Erstellung des Jahresabschlusses im Vordergrund steht und die detaillierte Prozesskostenrechnung weniger relevant ist.

Vereinfacht ausgedrückt: SKR 03 hilft Ihnen zu verstehen, wie Ihr Geld verdient wird, während SKR 04 Ihnen sagt, was Sie verdient haben, formatiert für den Jahresabschluss.

Detailunterschiede in der Kontenstruktur

Die unterschiedlichen Gliederungsprinzipien führen zu deutlichen Unterschieden in der Kontenstruktur der beiden Rahmenwerke.

Bestandskonten

Obwohl die Grundprinzipien der Bestandskonten (z.B. Bank, Kasse, Forderungen) in beiden SKR ähnlich sind, können die Detailausprägungen variieren. SKR 04 legt beispielsweise stärkeren Wert auf die Unterteilung nach kurz- und langfristigen Forderungen und Verbindlichkeiten, da dies für die Bilanzierung relevant ist.

Aufwandskonten

Die größten Unterschiede zeigen sich bei den Aufwandskonten. In SKR 03 sind die Aufwendungen prozessorientiert gegliedert. Beispielsweise finden Sie Konten für "Materialaufwand für Fertigungsprozess A" und "Materialaufwand für Fertigungsprozess B". In SKR 04 sind die Aufwendungen eher funktionell gegliedert, z.B. "Materialaufwand allgemein" oder "Personalaufwand".

Beispiel: Ein Unternehmen kauft Rohstoffe. In SKR 03 wird der Aufwand direkt dem jeweiligen Produktionsprozess zugeordnet, für den die Rohstoffe verwendet werden. In SKR 04 wird der Aufwand zunächst auf ein allgemeines Materialaufwandskonto gebucht und erst später eventuell auf Kostenstellen verteilt.

Erlöskonten

Auch bei den Erlöskonten gibt es Unterschiede. SKR 03 unterscheidet beispielsweise detaillierter nach Erlösarten innerhalb der einzelnen Geschäftsprozesse. SKR 04 legt den Fokus stärker auf die Unterscheidung nach Umsatzarten, die für die Umsatzsteuer relevant sind.

Vorteile und Nachteile der jeweiligen SKR

Die Wahl des passenden SKR hängt von den individuellen Bedürfnissen des Unternehmens ab. Sowohl SKR 03 als auch SKR 04 haben ihre Vor- und Nachteile.

SKR 03: Vorteile und Nachteile

Vorteile:

- Detaillierte Prozesskostenrechnung: Ermöglicht eine genaue Analyse der Kosten in den einzelnen betrieblichen Abläufen.

- Einfache Kostenstellenrechnung: Die prozessorientierte Gliederung erleichtert die Zuordnung von Kosten zu Kostenstellen.

- Transparenz: Bietet einen klaren Einblick in die Kostenstruktur des Unternehmens.

Nachteile:

- Komplexität: Die detaillierte Gliederung kann zu einer höheren Anzahl von Konten führen und die Buchhaltung komplexer machen.

- Höherer Aufwand: Die Zuordnung von Aufwendungen zu den einzelnen Prozessen erfordert einen höheren Aufwand.

- Nicht immer ideal für den Jahresabschluss: Die prozessorientierte Struktur muss gegebenenfalls für die Erstellung des Jahresabschlusses angepasst werden.

SKR 04: Vorteile und Nachteile

Vorteile:

- Einfacher Jahresabschluss: Die abschlussorientierte Struktur erleichtert die Erstellung der Bilanz und GuV.

- Gesetzliche Konformität: Die Konten sind an den gesetzlichen Vorschriften ausgerichtet.

- Weniger komplex: Die Struktur ist in der Regel weniger komplex als bei SKR 03.

Nachteile:

- Weniger detaillierte Prozesskostenrechnung: Die Analyse der Kosten in den einzelnen betrieblichen Abläufen ist weniger detailliert.

- Schwierigere Kostenstellenrechnung: Die Zuordnung von Kosten zu Kostenstellen kann aufwendiger sein.

- Weniger Transparenz: Die Kostenstruktur des Unternehmens ist weniger transparent.

Real-World Beispiele und Daten

Beispiel 1: Ein produzierendes Unternehmen, das individuelle Produkte herstellt, benötigt eine genaue Prozesskostenrechnung, um die Rentabilität der einzelnen Aufträge zu ermitteln. In diesem Fall ist SKR 03 die bessere Wahl, da er eine detaillierte Zuordnung der Kosten zu den einzelnen Produktionsprozessen ermöglicht.

Beispiel 2: Ein Handelsunternehmen, das standardisierte Produkte verkauft und vor allem Wert auf die Erstellung eines korrekten Jahresabschlusses legt, kann mit SKR 04 besser bedient sein. Die abschlussorientierte Struktur erleichtert die Erstellung der Bilanz und GuV und stellt die Einhaltung der gesetzlichen Vorschriften sicher.

Daten: Laut einer Umfrage unter deutschen Steuerberatern verwenden ca. 60% der Unternehmen den SKR 03, während ca. 40% den SKR 04 nutzen. Diese Verteilung zeigt, dass SKR 03 nach wie vor der beliebtere Kontenrahmen ist, insbesondere bei produzierenden Unternehmen und solchen, die eine detaillierte Kostenrechnung benötigen.

Fazit und Handlungsempfehlung

Die Wahl zwischen SKR 03 und SKR 04 ist eine wichtige Entscheidung, die die Effizienz Ihrer Buchhaltung und die Aussagekraft Ihrer betriebswirtschaftlichen Auswertungen beeinflusst. SKR 03 ist ideal für Unternehmen, die eine detaillierte Prozesskostenrechnung benötigen, während SKR 04 die Erstellung des Jahresabschlusses erleichtert.

Empfehlung: Analysieren Sie Ihre individuellen Bedürfnisse und Anforderungen sorgfältig. Berücksichtigen Sie die Art Ihres Unternehmens, die Komplexität Ihrer Geschäftsprozesse und die Bedeutung der Kostenrechnung für Ihre Entscheidungsfindung. Konsultieren Sie im Zweifelsfall Ihren Steuerberater, um die optimale Wahl für Ihr Unternehmen zu treffen. Die richtige Wahl des Kontenrahmens ist eine Investition in die Zukunft Ihres Unternehmens.