Unterschied Zwischen Inventur Und Inventar

Viele verwechseln die Begriffe Inventur und Inventar, obwohl sie unterschiedliche Bedeutungen haben. Beide sind wichtige Bestandteile der kaufmännischen Buchführung, aber sie bezeichnen verschiedene Prozesse und Ergebnisse. Hier ist eine einfache Erklärung:

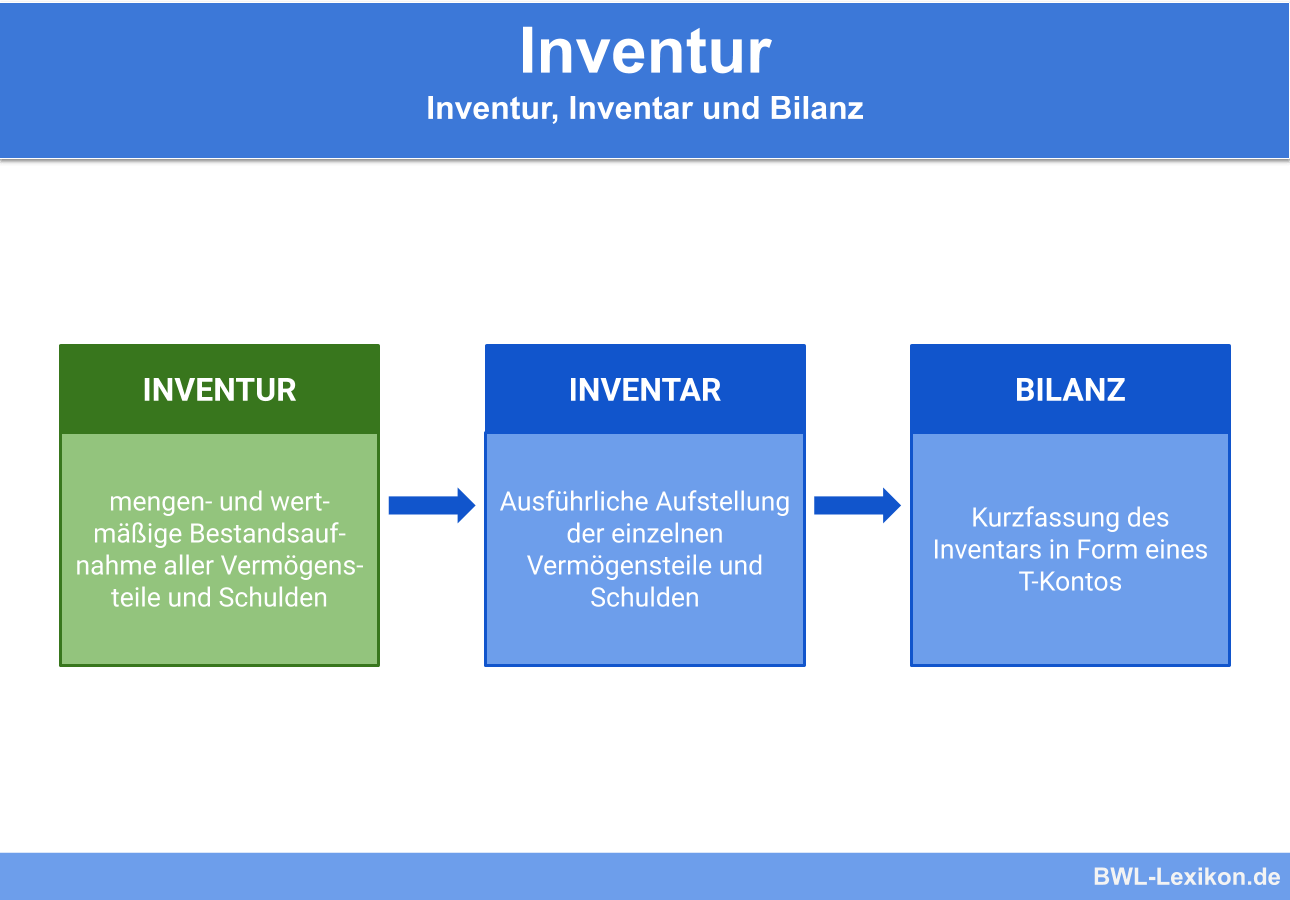

Was ist eine Inventur?

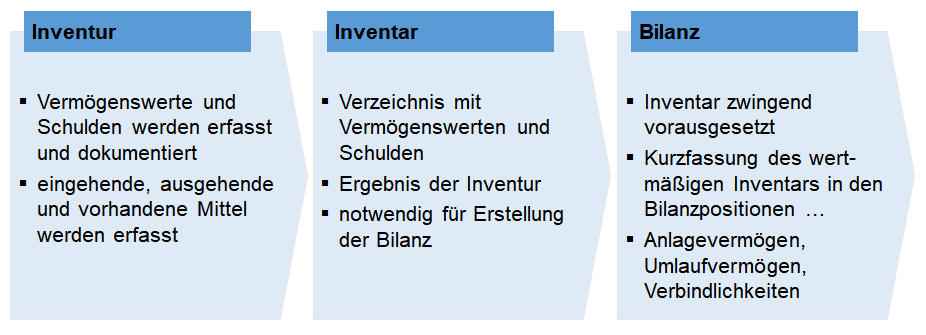

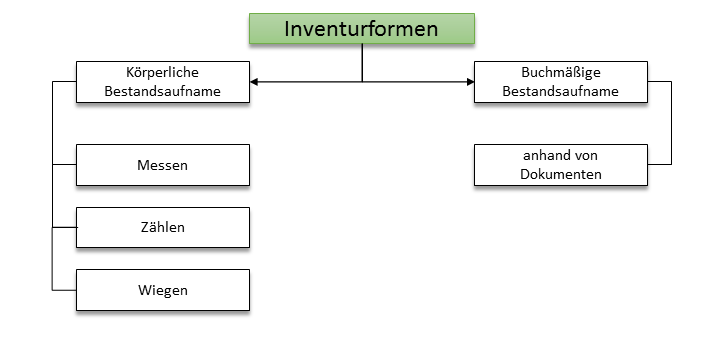

Die Inventur ist der Prozess der körperlichen Bestandsaufnahme aller Vermögenswerte und Schulden eines Unternehmens zu einem bestimmten Stichtag. Stellen Sie sich vor, Sie räumen Ihren Kleiderschrank auf: Sie zählen, was Sie haben – Hosen, Hemden, Schuhe – und notieren es. Das ist im Grunde eine Inventur, nur für ein ganzes Unternehmen!

Anwendungen der Inventur:

- Überprüfung des tatsächlichen Bestands: Sicherstellen, dass die Buchbestände mit den tatsächlich vorhandenen Gütern übereinstimmen.

- Aufdeckung von Differenzen: Identifizieren von Verlusten, Diebstahl oder Beschädigungen.

- Grundlage für die Bilanz: Die Inventur liefert die Daten für die Erstellung des Inventars und schließlich der Bilanz.

Was ist ein Inventar?

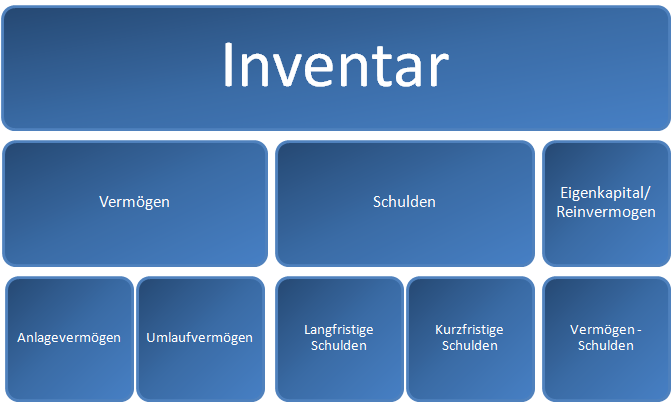

Das Inventar ist eine detaillierte Auflistung aller Vermögenswerte und Schulden eines Unternehmens zu einem bestimmten Stichtag, basierend auf den Ergebnissen der Inventur. Es ist sozusagen die schriftliche Zusammenfassung der Kleiderschrank-Aktion, in der Sie alles, was Sie gefunden haben, detailliert auflisten und bewerten.

Anwendungen des Inventars:

- Übersicht über das Vermögen: Eine klare Darstellung aller Vermögenswerte (z.B. Bargeld, Waren, Maschinen) und Schulden (z.B. Kredite, Lieferantenrechnungen).

- Grundlage für die Buchführung: Das Inventar dient als Grundlage für die Erstellung der Bilanz und der Gewinn- und Verlustrechnung.

- Kontrolle und Planung: Es ermöglicht eine bessere Kontrolle des Vermögens und dient als Grundlage für zukünftige Planungen.

Der Unterschied auf einen Blick: Inventur vs. Inventar

Der Hauptunterschied liegt also in der Tätigkeit (Inventur) und dem Ergebnis (Inventar). Die Inventur ist der Prozess des Zählens und Messens, während das Inventar das Dokument ist, das aus dieser Zählung resultiert.

Phasenweise Erklärung mit Beispielen:

-

Planung der Inventur:

- Beispiel: Ein Supermarkt plant seine Inventur für den 31. Dezember. Er teilt Teams ein, die für verschiedene Warenbereiche verantwortlich sind.

-

Durchführung der Inventur (körperliche Bestandsaufnahme):

- Beispiel: Das Team im Supermarkt zählt alle Dosen Suppe, alle Flaschen Saft und jedes Stück Obst und Gemüse. Sie notieren die Menge und den Zustand.

-

Erstellung des Inventars:

- Beispiel: Basierend auf den Zählungen erstellt der Supermarkt ein Inventar. Dieses enthält:

- Waren: 500 Dosen Suppe (à 1,50 €), 300 Flaschen Saft (à 2,00 €), etc.

- Bargeld: 2.500 € in der Kasse

- Schulden: 1.000 € Lieferantenrechnungen

- Maschinen: Kühlregal (Wert: 5.000 €)

- Beispiel: Basierend auf den Zählungen erstellt der Supermarkt ein Inventar. Dieses enthält:

-

Bewertung der Vermögenswerte und Schulden:

- Beispiel: Die im Inventar erfassten Güter werden mit ihrem Wert bewertet (z.B. Anschaffungskosten oder Marktwert).

-

Vergleich mit den Buchbeständen und Korrekturen:

- Beispiel: Der Supermarkt vergleicht die Inventur-Ergebnisse mit den Buchbeständen. Wenn es Abweichungen gibt (z.B. 10 Dosen Suppe fehlen), werden diese korrigiert und die Ursache wird untersucht (z.B. Diebstahl oder Verbuchungsfehler).

Zusammenfassend:

- Inventur: Der Aktionsplan – das Zählen, Wiegen, Messen.

- Inventar: Das Ergebnis – eine detaillierte Liste des gesamten Vermögens und der Schulden, bewertet und übersichtlich dargestellt.

Das Inventar basiert also auf der Inventur. Ohne die sorgfältige Durchführung der Inventur kann kein korrektes Inventar erstellt werden, und somit auch keine korrekte Bilanz. Beide sind essentiell für eine ordnungsgemäße Buchführung und eine realistische Darstellung der finanziellen Situation eines Unternehmens.