Unterschiede Zwischen Inventar Und Bilanz

Haben Sie sich jemals gefragt, wie ein Unternehmen wirklich organisiert ist? Zwei Schlüsselbegriffe tauchen immer wieder auf, wenn es um die finanzielle Gesundheit eines Unternehmens geht: Inventar und Bilanz. Sie klingen ähnlich, sind aber grundverschieden und spielen eine entscheidende Rolle für das Verständnis der finanziellen Lage eines Unternehmens. Viele Unternehmer und sogar einige Studenten haben Schwierigkeiten, die Unterschiede klar zu erkennen. Keine Sorge, dieser Artikel wird Ihnen helfen, Klarheit zu gewinnen.

Was ist ein Inventar?

Stellen Sie sich das Inventar wie eine detaillierte Bestandsaufnahme aller Vermögenswerte eines Unternehmens zu einem bestimmten Zeitpunkt vor. Es ist eine umfassende Liste aller materiellen und immateriellen Güter, die das Unternehmen besitzt.

Warum ist ein Inventar wichtig?

Ein Inventar ist nicht nur eine trockene Liste. Es ist ein fundamentales Werkzeug für:

- Überblick: Es bietet einen klaren Überblick über alle Vermögenswerte.

- Planung: Es hilft bei der Planung zukünftiger Investitionen und Anschaffungen.

- Kontrolle: Es ermöglicht eine effektive Kontrolle und Überwachung der Vermögenswerte.

- Bestandsaufnahme: Ein physisches Inventar hilft, Soll- und Ist-Bestände abzugleichen und Verluste oder Diebstähle aufzudecken.

Ein physisches Inventar beinhaltet das Zählen, Wiegen, Messen und Bewerten aller Vermögenswerte. Dies kann mühsam sein, ist aber unerlässlich, um Genauigkeit zu gewährleisten.

Beispiel: Stellen Sie sich vor, Sie betreiben einen kleinen Laden. Ihr Inventar umfasst alle Produkte, die in den Regalen stehen, die Kasse, die Regale selbst und sogar den Computer, den Sie für die Buchhaltung verwenden. Es geht um *alles*, was dem Unternehmen gehört.

Was ist eine Bilanz?

Die Bilanz ist eine Momentaufnahme der finanziellen Situation eines Unternehmens zu einem bestimmten Stichtag. Sie stellt die Vermögenswerte (Aktiva) den Schulden (Passiva) und dem Eigenkapital gegenüber. Sie ist ein zentraler Bestandteil des Jahresabschlusses und unterliegt strengen Rechnungslegungsvorschriften.

Die Bilanz ist wie ein Foto der finanziellen Gesundheit eines Unternehmens zu einem bestimmten Zeitpunkt. – Investopedia

Die Bilanzgleichung

Das Grundprinzip der Bilanz ist die Bilanzgleichung:

Vermögen (Aktiva) = Schulden (Passiva) + Eigenkapital

Diese Gleichung muss immer ausgeglichen sein. Das bedeutet, dass die Summe der Vermögenswerte immer der Summe der Schulden und des Eigenkapitals entsprechen muss. Ist dies nicht der Fall, liegt ein Fehler vor.

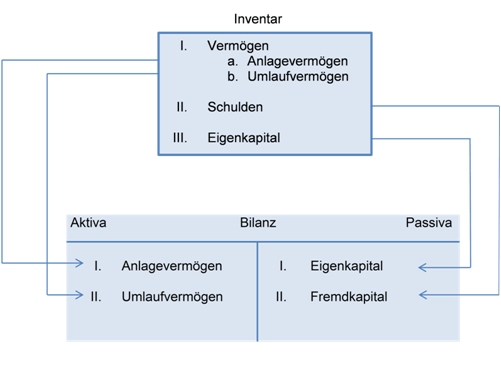

Bestandteile der Bilanz

Die Bilanz besteht aus drei Hauptteilen:

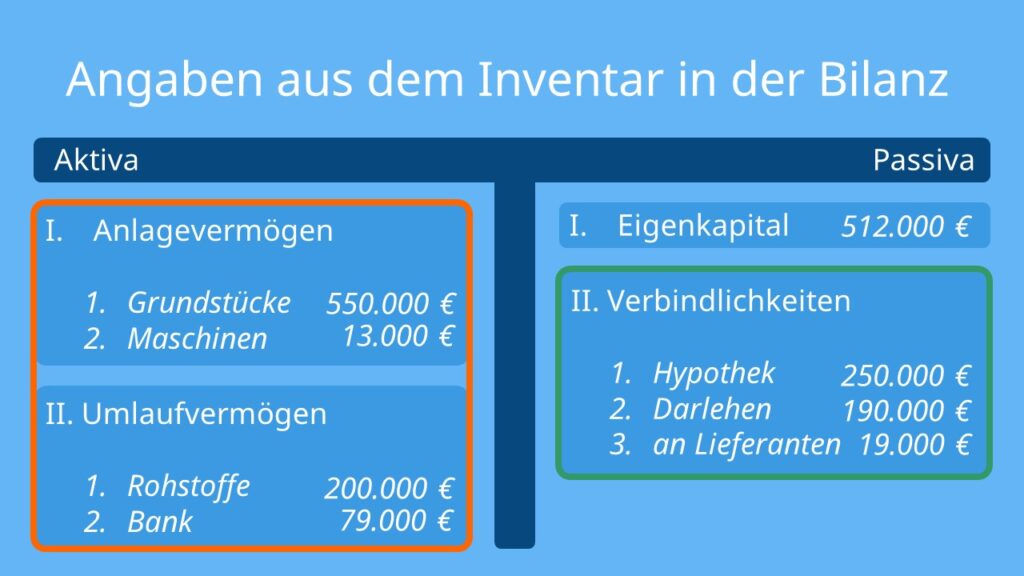

- Vermögen (Aktiva): Was das Unternehmen besitzt (z.B. Bargeld, Forderungen, Vorräte, Immobilien).

- Schulden (Passiva): Was das Unternehmen schuldet (z.B. Verbindlichkeiten aus Lieferungen und Leistungen, Kredite).

- Eigenkapital: Der Wert, der den Eigentümern des Unternehmens gehört (z.B. Stammkapital, Gewinnrücklagen).

Beispiel: Die Bilanz Ihres Ladens zeigt den Wert all Ihrer Waren (Vermögen), die Schulden bei Ihren Lieferanten (Schulden) und den Betrag, den Sie in das Unternehmen investiert haben (Eigenkapital). Sie gibt Aufschluss darüber, ob Ihr Unternehmen finanziell stabil ist oder ob es Probleme gibt.

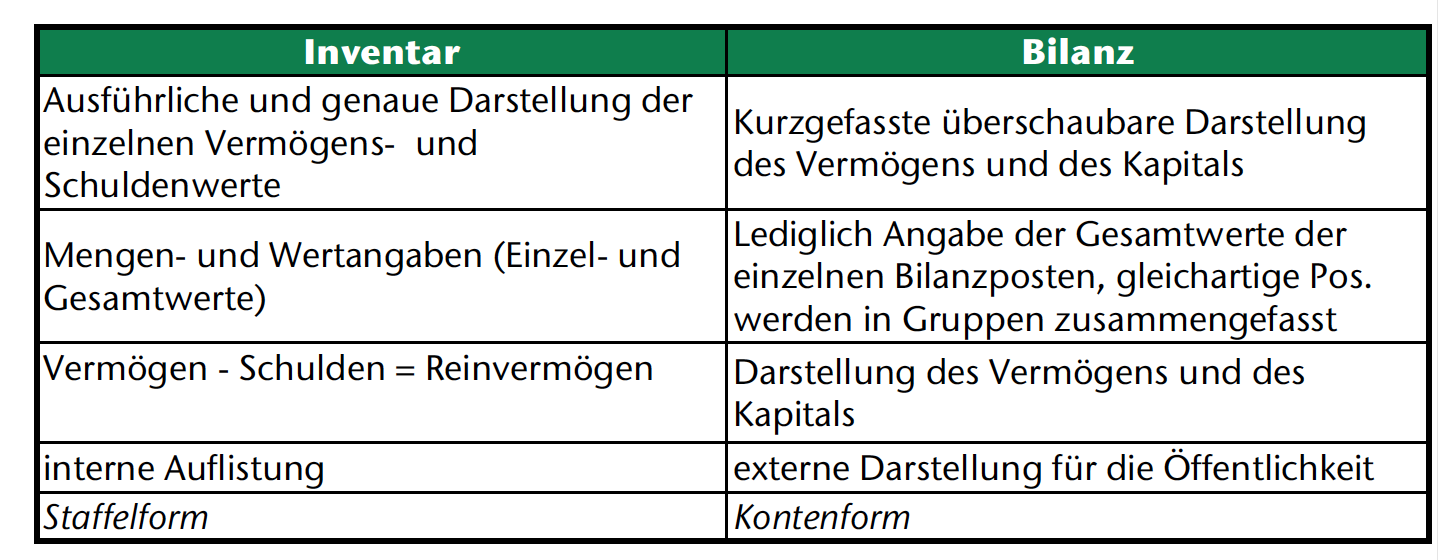

Die Hauptunterschiede im Detail

Obwohl sowohl Inventar als auch Bilanz wichtig für das Finanzmanagement sind, gibt es wesentliche Unterschiede:

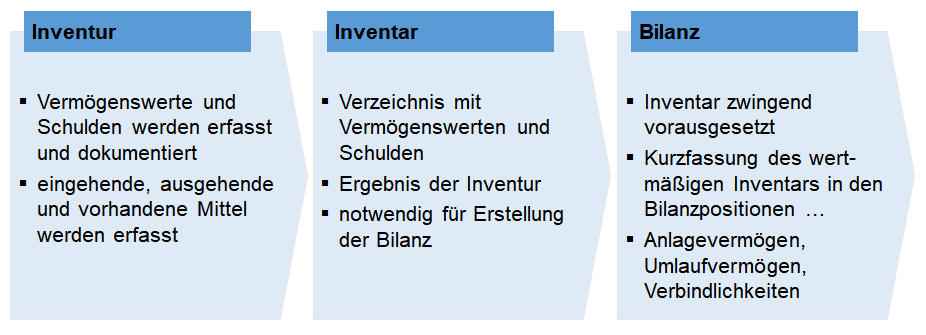

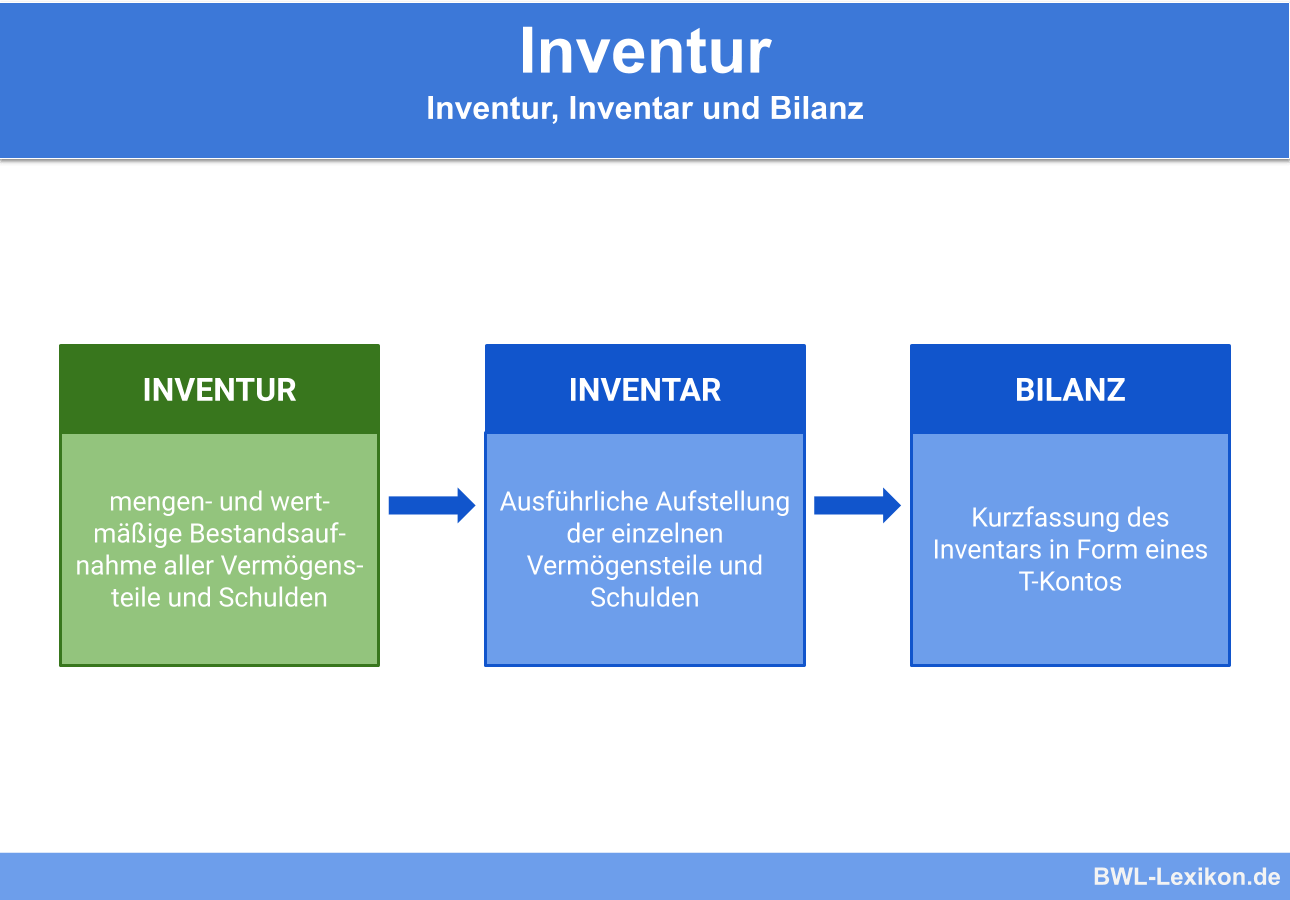

- Zweck: Das Inventar ist eine detaillierte Bestandsaufnahme aller Vermögenswerte, während die Bilanz eine Zusammenfassung der finanziellen Situation ist.

- Zeitpunkt: Das Inventar kann jederzeit erstellt werden, während die Bilanz zu einem bestimmten Stichtag (z.B. am Ende eines Geschäftsjahres) erstellt wird.

- Detaillierungsgrad: Das Inventar ist sehr detailliert und listet jeden einzelnen Vermögenswert auf. Die Bilanz ist aggregierter und fasst Vermögenswerte und Schulden in Kategorien zusammen.

- Form: Das Inventar ist typischerweise eine Liste oder eine Tabelle. Die Bilanz folgt einer standardisierten Form, die durch Rechnungslegungsstandards vorgegeben ist.

- Verwendung: Das Inventar dient zur internen Kontrolle und Planung. Die Bilanz dient zur externen Berichterstattung (z.B. gegenüber Investoren, Banken, dem Finanzamt) und zur internen Analyse.

Warum ist es wichtig, den Unterschied zu kennen?

Das Verständnis des Unterschieds zwischen Inventar und Bilanz ist entscheidend für:

- Effektives Management: Sie können Ihr Unternehmen besser führen, indem Sie Ihre Vermögenswerte im Blick behalten und Ihre finanzielle Situation verstehen.

- Fundierte Entscheidungen: Sie können fundiertere Entscheidungen über Investitionen, Finanzierungen und betriebliche Abläufe treffen.

- Erfüllung der Berichtspflichten: Sie können sicherstellen, dass Sie Ihre finanziellen Berichtspflichten gegenüber Behörden und anderen Stakeholdern erfüllen.

- Risikomanagement: Sie können finanzielle Risiken frühzeitig erkennen und geeignete Maßnahmen ergreifen.

Angenommen, Sie planen, einen Kredit aufzunehmen. Die Bank wird Ihre Bilanz genau prüfen, um Ihre Kreditwürdigkeit zu beurteilen. Ein detailliertes Inventar hilft Ihnen hingegen, den Wert Ihrer Vermögenswerte nachzuweisen und Ihre Sicherheiten zu untermauern.

Praktische Tipps für die Anwendung

- Führen Sie regelmäßig Inventuren durch: Planen Sie regelmäßige physische Inventuren, um sicherzustellen, dass Ihre Bestände korrekt sind.

- Verwenden Sie eine Buchhaltungssoftware: Nutzen Sie eine Buchhaltungssoftware, um Ihre Bilanz zu erstellen und Ihre finanzielle Situation zu überwachen.

- Suchen Sie professionellen Rat: Wenn Sie sich unsicher sind, suchen Sie den Rat eines Steuerberaters oder Wirtschaftsprüfers.

- Schulen Sie Ihre Mitarbeiter: Stellen Sie sicher, dass Ihre Mitarbeiter die Grundlagen der Buchhaltung und die Bedeutung von Inventar und Bilanz verstehen.

Fazit

Inventar und Bilanz sind zwei unterschiedliche, aber komplementäre Werkzeuge für das Finanzmanagement eines Unternehmens. Das Inventar bietet eine detaillierte Auflistung aller Vermögenswerte, während die Bilanz eine zusammenfassende Darstellung der finanziellen Situation zu einem bestimmten Zeitpunkt bietet. Das Verständnis der Unterschiede und der richtigen Anwendung beider Instrumente ist unerlässlich für den Erfolg eines jeden Unternehmens.

Verwechseln Sie diese beiden Begriffe nie wieder! Mit diesem Wissen sind Sie bestens gerüstet, die finanzielle Gesundheit Ihres Unternehmens besser zu verstehen und zu steuern.