Verkauf Von Handelswaren Auf Ziel Buchungssatz

Was genau bedeutet Verkauf von Handelswaren auf Ziel Buchungssatz? Kurz gesagt, es ist die buchhalterische Erfassung eines Verkaufs von Waren, bei dem der Kunde *nicht* sofort bezahlt, sondern eine Rechnung erhält und später zahlt.

Stell dir vor, dein Unternehmen verkauft Computer. Ein Kunde bestellt einen Computer und erhält eine Rechnung mit einem Zahlungsziel von 30 Tagen. Dieser Vorgang ist ein typischer "Verkauf auf Ziel". Der Buchungssatz ist die Art und Weise, wie dieser Vorgang in der Buchhaltung dokumentiert wird.

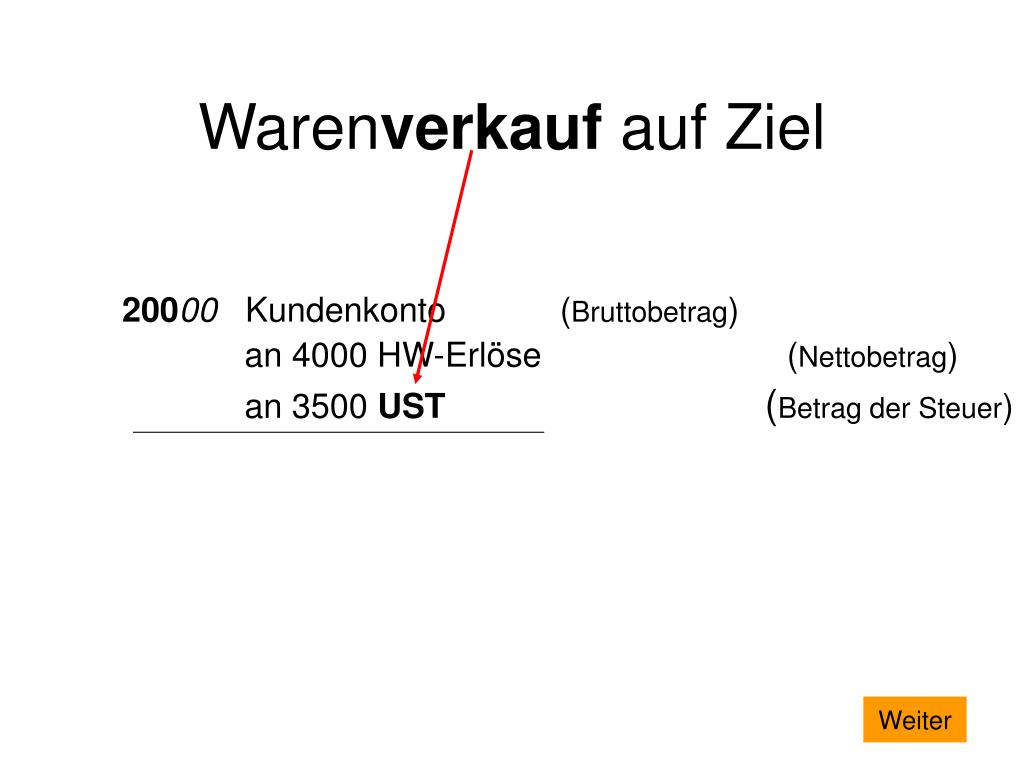

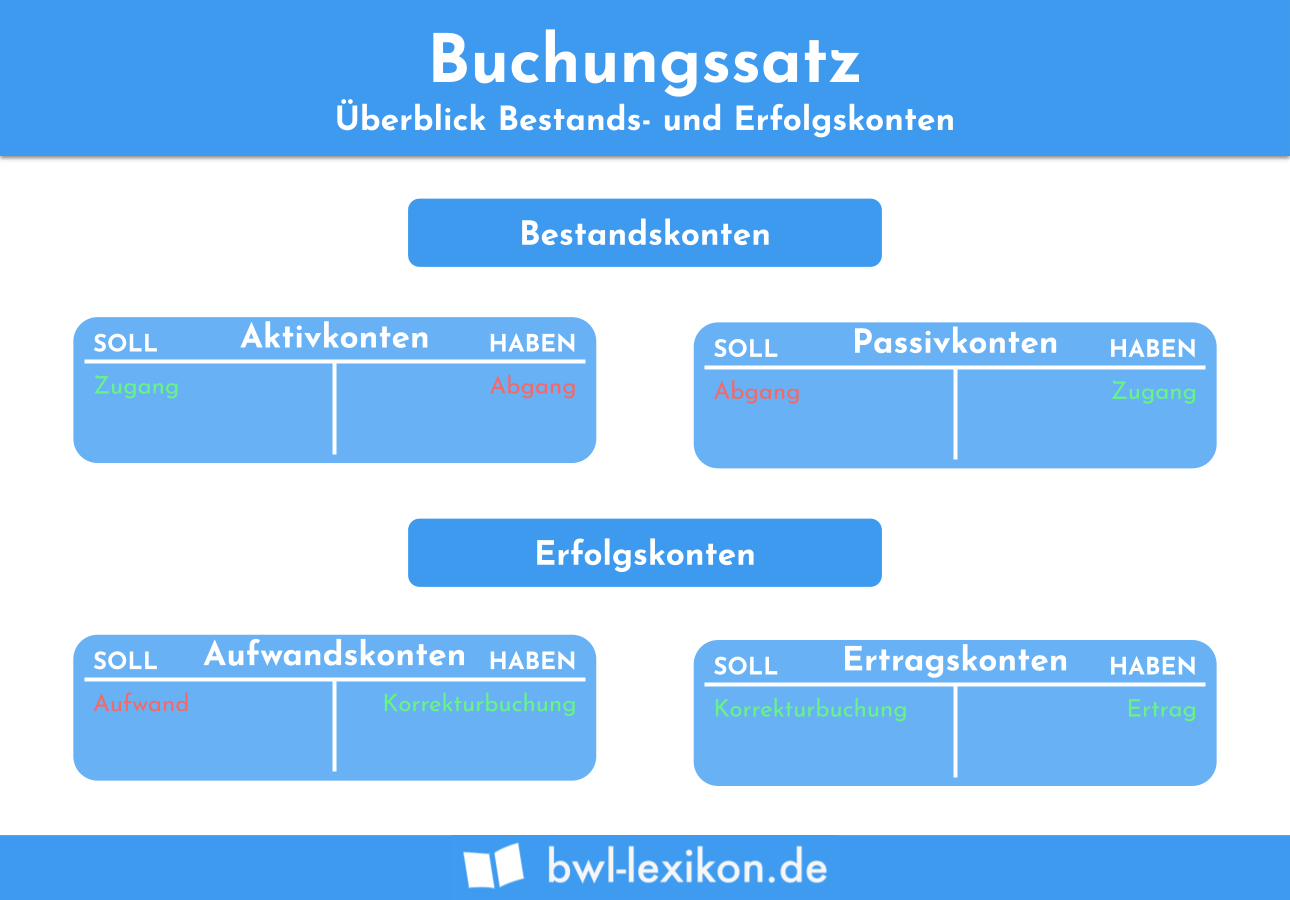

Die Hauptidee hinter dem Buchungssatz ist, dass zwei Konten betroffen sind: Forderungen aus Lieferungen und Leistungen (kurz: Forderungen) und Umsatzerlöse.

Forderungen: Dies ist ein Aktivkonto, das den Betrag darstellt, den dein Unternehmen vom Kunden noch erhält. Es steigt, weil der Kunde dir Geld schuldet.

Umsatzerlöse: Dies ist ein Ertragskonto, das den Umsatz aus dem Verkauf darstellt. Es steigt, weil du Waren verkauft hast.

Der Buchungssatz sieht dann wie folgt aus:

Soll: Forderungen aus Lieferungen und Leistungen

Haben: Umsatzerlöse

Nehmen wir an, der Computer kostet 1.000 Euro. Der Buchungssatz wäre:

Soll: Forderungen aus Lieferungen und Leistungen 1.000 Euro

Haben: Umsatzerlöse 1.000 Euro

Das bedeutet, dass dein Unternehmen 1.000 Euro als Forderung gegenüber dem Kunden verbucht und gleichzeitig 1.000 Euro als Umsatz verbucht.

Wichtig: Die Umsatzsteuer (USt.) muss ebenfalls berücksichtigt werden. Wenn der Computer inklusive 19% USt. 1.000 Euro kostet, musst du den Umsatz und die USt. separat ausweisen.

In diesem Fall wären die 1.000 Euro der Bruttobetrag (inkl. USt.). Der Nettobetrag (ohne USt.) wäre dann ungefähr 840,34 Euro (1000 / 1.19). Die USt. beträgt dann ungefähr 159,66 Euro. Der korrekte Buchungssatz wäre dann:

Soll: Forderungen aus Lieferungen und Leistungen 1.000 Euro

Haben: Umsatzerlöse 840,34 Euro

Haben: Umsatzsteuer 159,66 Euro

Wenn der Kunde später die Rechnung bezahlt, ändert sich der Buchungssatz. Dann wird das Bankkonto (oder ein anderes Zahlungsmittel) im Soll gebucht und die Forderungen im Haben, um die Forderung auszugleichen.

Praktische Anwendungen: Der "Verkauf auf Ziel" ist in vielen Branchen üblich. Wenn du ein Unternehmen führst, das Waren verkauft, wirst du diesen Buchungssatz häufig verwenden. Er ist wichtig, um den Überblick über deine Forderungen zu behalten und deinen Umsatz korrekt zu erfassen. Auch für die Liquiditätsplanung ist es entscheidend zu wissen, welche Beträge in Zukunft noch erwartet werden.

Das Verständnis des Verkauf von Handelswaren auf Ziel Buchungssatzes ist fundamental für eine korrekte und aussagekräftige Buchführung. Es hilft dir, deine finanzielle Situation besser zu verstehen und fundierte Entscheidungen zu treffen.