Von Der Eröffnungsbilanz Zur Schlussbilanz übungen Mit Lösungen

Im Kern beschreibt "Von der Eröffnungsbilanz zur Schlussbilanz" den Prozess, wie ein Unternehmen von seinem Anfangsvermögen am Geschäftsjahresbeginn (Eröffnungsbilanz) zum Endvermögen am Geschäftsjahresende (Schlussbilanz) gelangt. Es geht also darum, die Veränderungen im Vermögen und Kapital eines Unternehmens über einen bestimmten Zeitraum zu verstehen und nachzuvollziehen.

Was ist eine Eröffnungsbilanz?

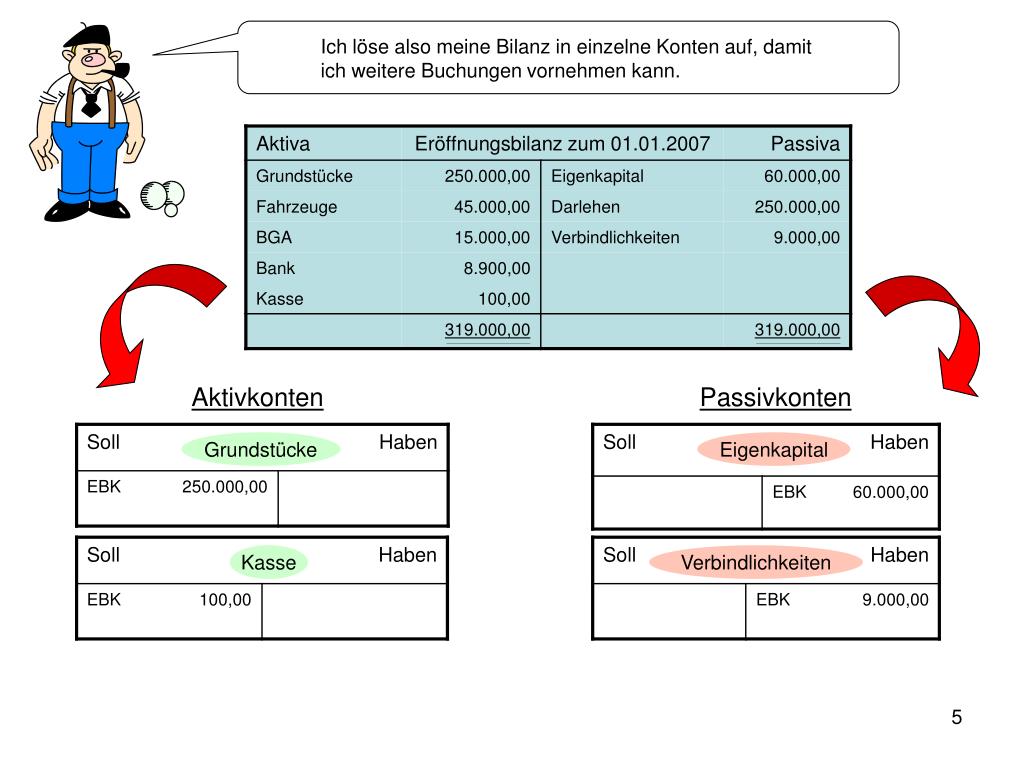

Die Eröffnungsbilanz ist wie ein Startschuss. Sie listet das gesamte Vermögen (Aktiva) und die Schulden (Passiva) eines Unternehmens zu Beginn eines neuen Geschäftsjahres auf. Denk an ein frisch eröffnetes Café. Die Eröffnungsbilanz zeigt, wie viel Geld (Bankguthaben), Kaffeemaschinen (Anlagevermögen), Kaffeebohnen (Vorräte) und Schulden (Kredit für die Kaffeemaschine) das Café zu Beginn hat.

Was ist eine Schlussbilanz?

Die Schlussbilanz ist das Ergebnis. Sie zeigt das Vermögen und die Schulden des Unternehmens am Ende des Geschäftsjahres. Unser Café hat ein Jahr lang gearbeitet. Die Schlussbilanz zeigt nun, wie viel Geld auf dem Konto ist, wie viele Kaffeemaschinen noch da sind (eventuell sind welche abgeschrieben), wie viele Kaffeebohnen noch im Lager sind und wie hoch die Schulden noch sind. Außerdem zeigt sie, wie viel Gewinn oder Verlust das Café gemacht hat.

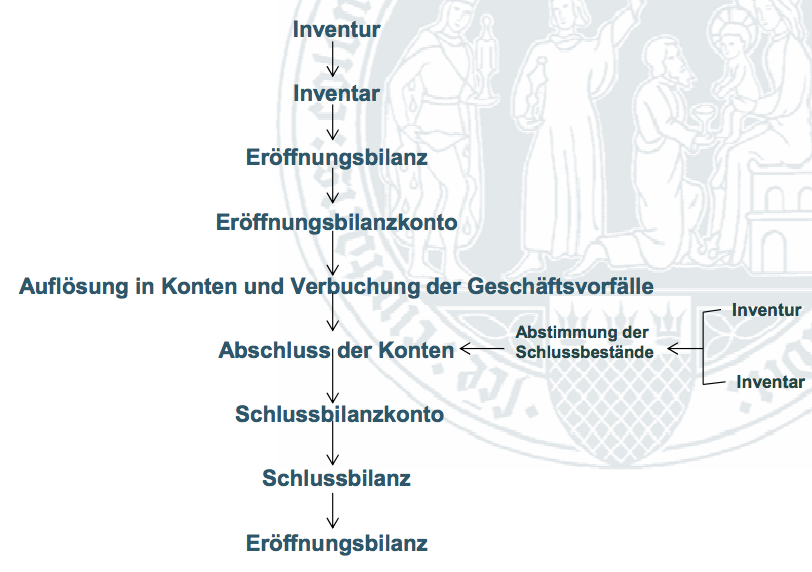

Wie funktioniert der Übergang?

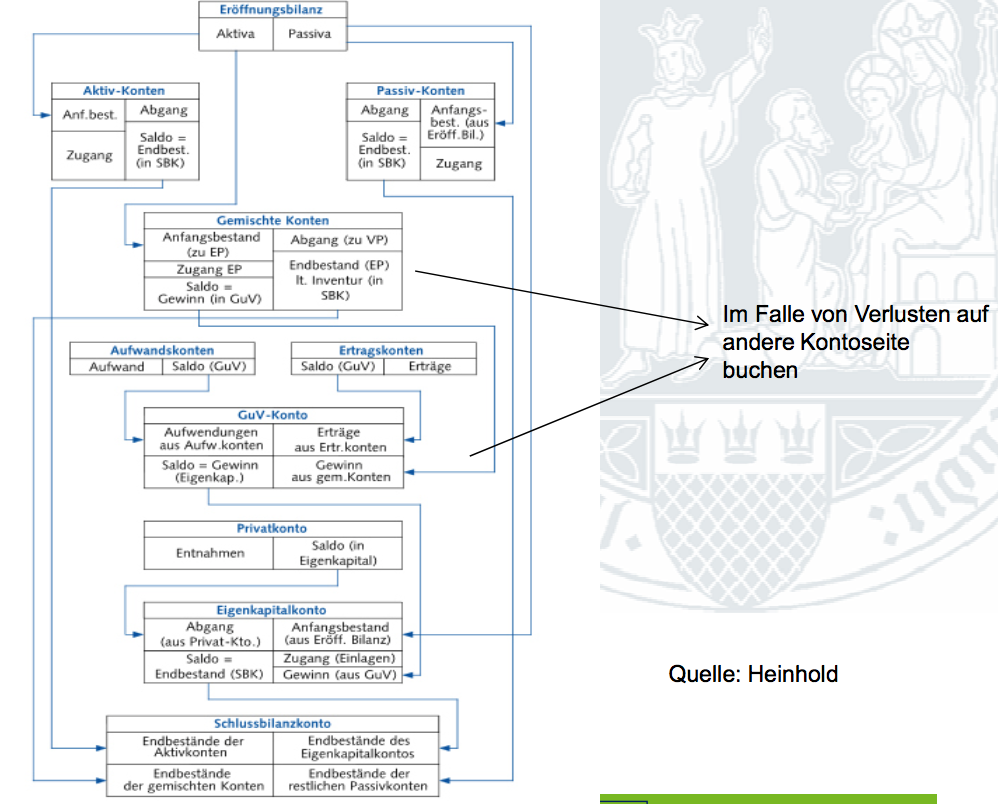

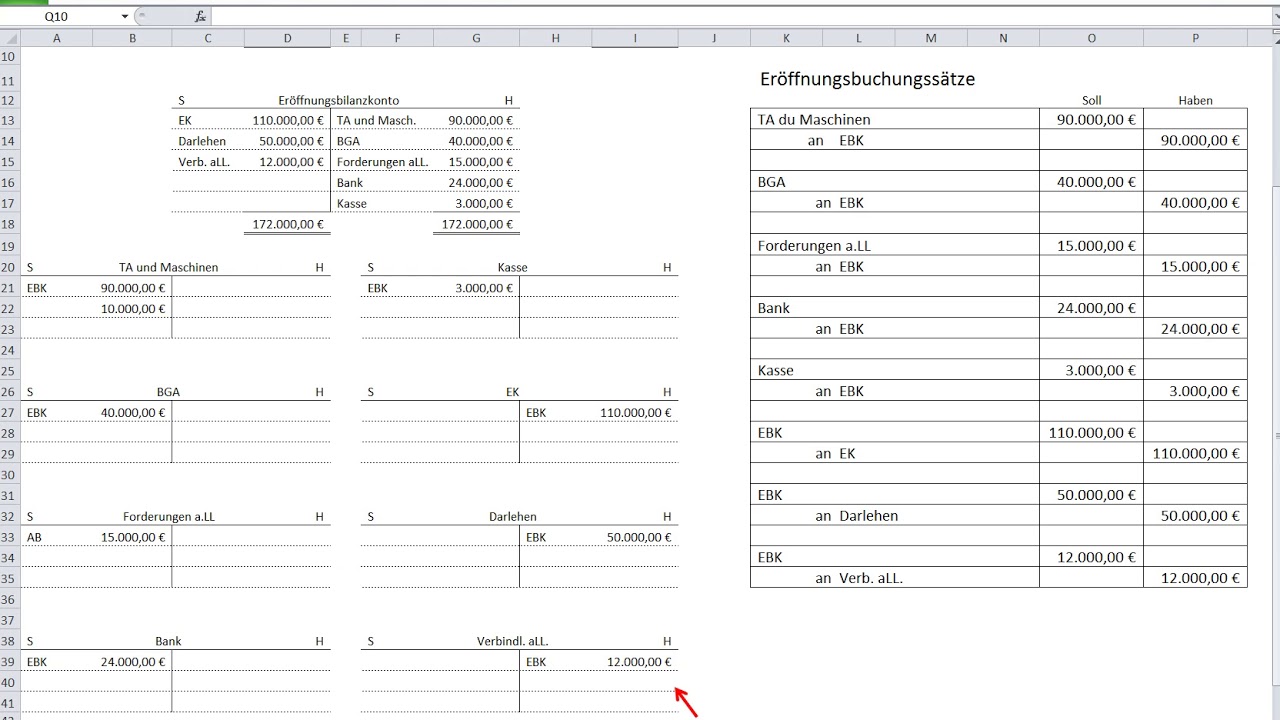

Der Weg von der Eröffnungsbilanz zur Schlussbilanz wird durch alle Geschäftsvorfälle des Jahres bestimmt. Jeder Kauf, jeder Verkauf, jede Zahlung beeinflusst das Vermögen und die Schulden. Stell dir vor, unser Café kauft neue Tassen (Vermögenszunahme, Abbuchung vom Bankkonto – Vermögensabnahme), verkauft Kaffee (Vermögenszunahme durch Einnahmen, Abbau von Vorräten – Vermögensabnahme) und zahlt die Miete (Vermögensabnahme, Verringerung der Schulden). Diese Transaktionen werden erfasst und verändern die Bilanz.

Wichtig ist: Die Bilanzgleichung muss immer stimmen: Vermögen = Schulden + Eigenkapital. Eigenkapital ist vereinfacht gesagt der Wert des Unternehmens nach Abzug aller Schulden.

Der Zusammenhang mit der Gewinn- und Verlustrechnung (GuV)

Die Gewinn- und Verlustrechnung (GuV) ist eng mit der Bilanz verbunden. Die GuV zeigt, wie viel Umsatz das Unternehmen erzielt hat und welche Kosten entstanden sind. Der Gewinn oder Verlust aus der GuV fließt dann in die Bilanz ein und verändert das Eigenkapital. Unser Café hat beispielsweise 100.000 € Umsatz erzielt und 80.000 € Kosten gehabt. Der Gewinn von 20.000 € erhöht das Eigenkapital in der Schlussbilanz.

Warum ist das wichtig?

Die Analyse von Eröffnungs- und Schlussbilanz sowie der GuV ermöglicht es, die wirtschaftliche Lage des Unternehmens zu beurteilen. Man kann erkennen, ob das Unternehmen gewinnbringend gearbeitet hat, wie sich das Vermögen entwickelt hat und wie es um die finanzielle Stabilität steht. Für unser Café könnte man sehen, ob es profitabel ist, ob es mehr Schulden aufgenommen hat und ob das Vermögen gestiegen oder gesunken ist.

Übungen mit Lösungen

Um das Prinzip "Von der Eröffnungsbilanz zur Schlussbilanz" zu verstehen, sind Übungen unerlässlich. Diese Übungen beinhalten typischerweise das Buchen von Geschäftsvorfällen, die Erstellung einer GuV und die Aufstellung der Schlussbilanz. Lösungen helfen dabei, Fehler zu erkennen und das Verständnis zu festigen. Viele Online-Ressourcen und Lehrbücher bieten solche Übungen mit detaillierten Lösungen an. Starte mit einfachen Beispielen und steigere den Schwierigkeitsgrad allmählich.

Beispiele für Übungen:

- Buchungssätze zu verschiedenen Geschäftsvorfällen erstellen.

- Eine einfache GuV aufstellen.

- Eine Schlussbilanz aus einer gegebenen Eröffnungsbilanz und einer Liste von Geschäftsvorfällen erstellen.

Indem man selbst Hand anlegt und übt, verinnerlicht man die Zusammenhänge und kann die finanzielle Situation eines Unternehmens besser einschätzen.