Wann Verjähren Schulden Bei Der Bank

Was bedeutet Verjährung überhaupt?

Stell dir vor, du schuldest einem Freund Geld. Irgendwann kann dein Freund das Geld nicht mehr von dir einfordern. Das nennt man Verjährung. Es bedeutet, dass ein Anspruch nach einer bestimmten Zeit nicht mehr durchgesetzt werden kann.

Im Grunde ist es so, als würde die Zeit vergessen, dass du etwas schuldest. Klingt gut, oder? Aber es gibt Regeln und Fristen. Nicht jede Schuld verjährt gleich schnell.

Verjährung ist nicht dasselbe wie ein Schuldenerlass. Bei einem Schuldenerlass verzichtet der Gläubiger freiwillig auf sein Geld. Bei der Verjährung kann der Gläubiger die Schuld zwar noch fordern, aber du kannst dich darauf berufen, dass die Forderung verjährt ist.

Was sind Schulden bei der Bank?

Schulden bei der Bank entstehen, wenn du einen Kredit aufnimmst. Das kann ein Konsumkredit sein, um dir ein neues Handy zu kaufen. Es kann auch ein Autokredit sein, oder ein Studienkredit.

Oder du überziehst dein Girokonto. Auch dann hast du Schulden bei der Bank. Die Bank gibt dir quasi einen kurzfristigen Kredit, den du zurückzahlen musst.

Auch Kreditkartenschulden sind Schulden bei der Bank. Wenn du deine Kreditkartenrechnung nicht pünktlich bezahlst, schuldest du der Bank Geld. Zinsen kommen dann auch noch dazu, und es wird teurer.

Die Regelverjährung: Drei Jahre sind der Standard

In Deutschland gibt es die sogenannte Regelverjährung. Die beträgt drei Jahre. Das ist die wichtigste Frist, die du dir merken solltest.

Das bedeutet: Die meisten Schulden bei der Bank verjähren nach drei Jahren. Aber Achtung: Die Frist beginnt nicht einfach dann, wenn du den Kredit aufgenommen hast.

Die Frist beginnt erst am Ende des Jahres, in dem der Anspruch entstanden ist und der Gläubiger (die Bank) davon Kenntnis erlangt hat oder hätte erlangen müssen. Das klingt kompliziert, ist es aber gar nicht so sehr.

Ein Beispiel zur Regelverjährung

Stell dir vor, du hast am 1. März 2024 dein Girokonto überzogen. Die Bank weiß das natürlich sofort. Die Verjährungsfrist von drei Jahren beginnt dann am 31. Dezember 2024. Die Schulden verjähren also am 31. Dezember 2027.

Die Bank hat bis dahin Zeit, die Schulden einzufordern. Macht sie das nicht, kannst du dich auf die Verjährung berufen. Du musst das aber aktiv tun! Die Bank wird dir das Geld nicht einfach schenken.

Wenn die Bank dich im Jahr 2026 an die Schulden erinnert und du nichts unternimmst, um die Verjährung geltend zu machen, kann es sein, dass die Frist unterbrochen wird. Dazu kommen wir gleich.

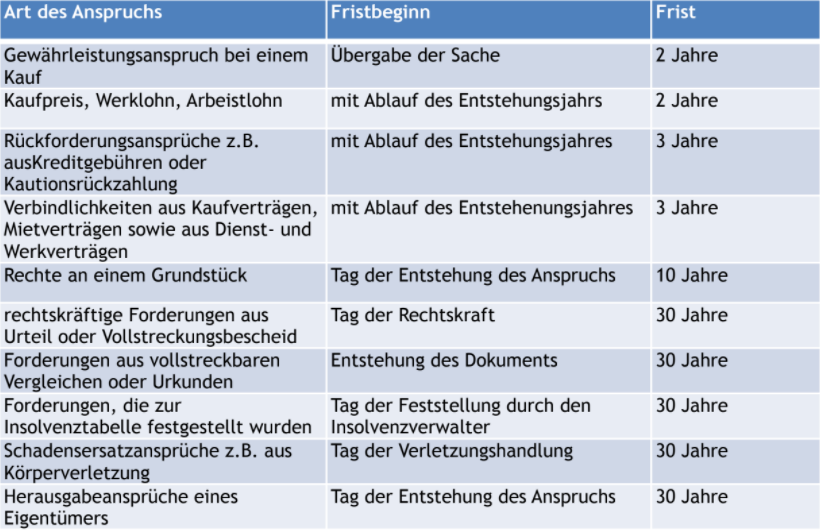

Sonderfälle: Längere Verjährungsfristen

Es gibt aber auch Ausnahmen von der Regelverjährung. Manchmal gelten längere Fristen. Zum Beispiel bei titulierten Forderungen.

Eine titulierte Forderung ist eine Forderung, die durch ein Gerichtsurteil oder einen Vollstreckungsbescheid festgestellt wurde. Das bedeutet, die Bank hat geklagt und Recht bekommen.

Für solche titulierten Forderungen gilt eine Verjährungsfrist von 30 Jahren. Das ist eine sehr lange Zeit! Also, versuche es nicht so weit kommen zu lassen.

Was passiert, wenn die Verjährung unterbrochen wird?

Die Verjährung kann auch unterbrochen werden. Das bedeutet, die Frist beginnt von Neuem. Stell dir vor, du bist fast am Ziel, und musst dann noch mal von vorne anfangen.

Eine Unterbrechung kann passieren, wenn du zum Beispiel eine Teilzahlung leistest. Oder wenn du die Schuld anerkennst, zum Beispiel durch einen Brief an die Bank.

Auch wenn die Bank einen Mahnbescheid gegen dich erlässt, wird die Verjährung unterbrochen. Ab dem Zeitpunkt beginnt die dreijährige Frist von neuem. Also Vorsicht!

Was kannst du tun?

Behalte immer den Überblick über deine Finanzen. Notiere dir, wann welche Schulden entstanden sind.

Wenn du unsicher bist, wann deine Schulden verjähren, suche dir professionelle Hilfe. Es gibt Schuldnerberatungsstellen, die dir kostenlos helfen können.

Wichtig: Ignoriere deine Schulden nicht! Das Problem wird dadurch nicht kleiner, sondern größer. Sprich mit der Bank, versuche eine Ratenzahlung zu vereinbaren, oder suche dir Hilfe bei einer Beratungsstelle.