Warum Heißt Die Umsatzsteuer Auch Mehrwertsteuer

Die Umsatzsteuer ist ein Begriff, der im deutschen Wirtschaftsleben allgegenwärtig ist. Doch oft wird sie auch als Mehrwertsteuer bezeichnet. Diese beiden Begriffe beschreiben im Wesentlichen dieselbe Steuerart, was zu der Frage führt: Warum gibt es zwei unterschiedliche Bezeichnungen für ein und dasselbe Prinzip?

Der Kern der Sache: Umsatzsteuer vs. Mehrwertsteuer

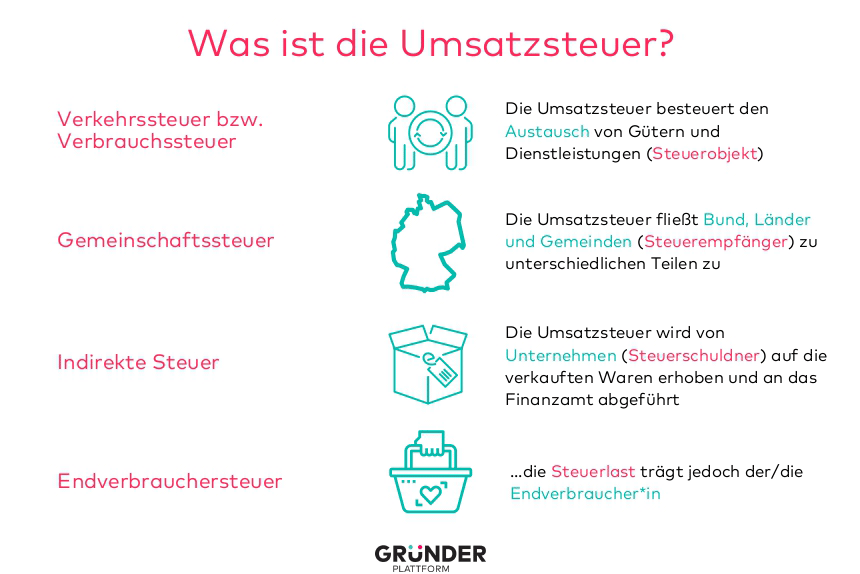

Um die Frage zu beantworten, ist es wichtig, das Grundprinzip dieser Steuer zu verstehen. Die Umsatzsteuer, oder eben Mehrwertsteuer, ist eine indirekte Steuer, die auf den Konsum von Waren und Dienstleistungen erhoben wird. Der Name "Umsatzsteuer" beschreibt den Umstand, dass sie auf den Umsatz eines Unternehmens erhoben wird. "Mehrwertsteuer" hingegen betont den Aspekt, dass die Steuer *nur* auf den Wertzuwachs, den ein Unternehmen durch seine Tätigkeit schafft, erhoben wird. Beide Bezeichnungen beschreiben also verschiedene Facetten desselben Sachverhalts.

Umsatzsteuer: Die Perspektive des Unternehmens

Aus Sicht eines Unternehmens ist die Bezeichnung Umsatzsteuer durchaus nachvollziehbar. Jedes Unternehmen, das Waren verkauft oder Dienstleistungen erbringt, erzielt einen Umsatz. Auf diesen Umsatz muss es Umsatzsteuer abführen. Die Höhe der Umsatzsteuer richtet sich nach dem geltenden Steuersatz (in Deutschland aktuell 19% bzw. 7% für bestimmte Güter und Dienstleistungen). Das Unternehmen fungiert dabei als eine Art Steuereintreiber für den Staat. Es kassiert die Umsatzsteuer vom Kunden und führt sie dann an das Finanzamt ab. Aus diesem Blickwinkel ist "Umsatzsteuer" eine treffende Beschreibung.

Mehrwertsteuer: Der Blick auf die Wertschöpfung

Der Begriff Mehrwertsteuer rückt den Fokus auf den Wertzuwachs, den ein Unternehmen im Produktionsprozess erzielt. Dieser Wertzuwachs, der sogenannte Mehrwert, ist die Differenz zwischen dem Wert der eingekauften Vorleistungen (z.B. Rohstoffe, Energie, zugekaufte Dienstleistungen) und dem Wert der verkauften Produkte oder Dienstleistungen. Die Mehrwertsteuer besteuert also *nicht* den gesamten Umsatz, sondern nur den Wert, den das Unternehmen selbst hinzugefügt hat. Diese Betrachtungsweise ist besonders wichtig, um zu verstehen, warum die Mehrwertsteuer nicht zu einer Doppelbesteuerung führt.

Vorsteuerabzug: Der Schlüssel zum Mehrwertsteuerprinzip

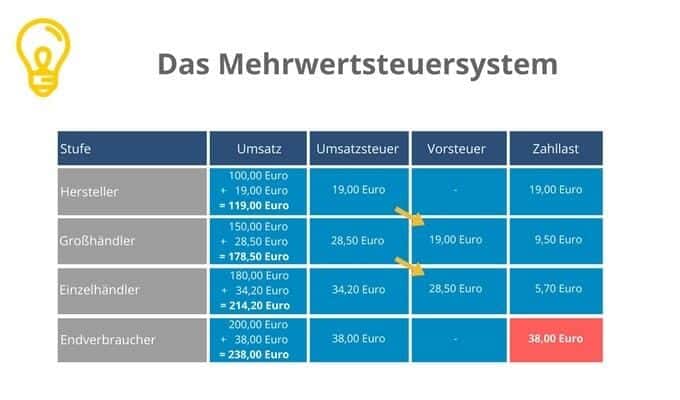

Das Vorsteuerabzugssystem ist ein zentraler Bestandteil des Mehrwertsteuerprinzips und erklärt, warum es nicht zu einer Doppelbesteuerung kommt. Ein Unternehmen, das Umsatzsteuer auf seine Verkäufe erhebt, kann die Umsatzsteuer, die es selbst für seine Einkäufe bezahlt hat (die sogenannte Vorsteuer), von seiner abzuführenden Umsatzsteuer abziehen. Stellen wir uns ein einfaches Beispiel vor:

Beispiel: Bäckerei

- Eine Bäckerei kauft Mehl für 100 Euro ein (zuzüglich 19 Euro Umsatzsteuer = 119 Euro). Die 19 Euro sind die Vorsteuer.

- Die Bäckerei verarbeitet das Mehl zu Brot und verkauft es für 200 Euro (zuzüglich 38 Euro Umsatzsteuer = 238 Euro).

- Die Bäckerei muss 38 Euro Umsatzsteuer an das Finanzamt abführen, kann aber die 19 Euro Vorsteuer abziehen.

- Die tatsächlich abzuführende Umsatzsteuer beträgt also 38 Euro - 19 Euro = 19 Euro.

Die Bäckerei zahlt also 19 Euro Umsatzsteuer, die genau dem Mehrwert entsprechen, den sie durch die Verarbeitung des Mehls zu Brot erzielt hat (200 Euro Verkaufspreis - 100 Euro Einkaufspreis = 100 Euro Mehrwert; 19% von 100 Euro = 19 Euro).

Die Vermeidung der Kumulativbesteuerung

Durch das Vorsteuerabzugssystem wird eine Kumulativbesteuerung verhindert. Ohne dieses System würde die Umsatzsteuer bei jeder Wertschöpfungsstufe erneut auf den bereits versteuerten Wert erhoben werden, was zu einer starken Verteuerung der Produkte führen würde. Das Vorsteuerabzugssystem sorgt also für eine faire und effiziente Besteuerung des Konsums.

Historische Entwicklung der Begrifflichkeiten

Die Verwendung der beiden Begriffe Umsatzsteuer und Mehrwertsteuer hat auch historische Gründe. Ursprünglich wurde die Steuer tatsächlich eher als Umsatzsteuer betrachtet und behandelt. Im Laufe der Zeit, insbesondere mit der Einführung der Mehrwertsteuer in Europa, rückte der Aspekt der Wertschöpfung immer stärker in den Vordergrund. Die Bezeichnung "Mehrwertsteuer" wurde somit international gebräuchlicher, da sie das Prinzip der Steuer genauer widerspiegelt.

Internationale Unterschiede

Es ist wichtig zu beachten, dass die Begrifflichkeiten international unterschiedlich gehandhabt werden. Im Englischen wird die Mehrwertsteuer meist als Value Added Tax (VAT) bezeichnet. In einigen Ländern wird auch der Begriff Goods and Services Tax (GST) verwendet. Obwohl die Bezeichnungen variieren, ist das grundlegende Prinzip der Besteuerung des Mehrwerts in der Regel dasselbe.

Die Bedeutung für Unternehmen und Verbraucher

Die Mehrwertsteuer ist für Unternehmen von großer Bedeutung, da sie einen erheblichen Teil ihrer Buchhaltung und Steuererklärungen ausmacht. Unternehmen müssen die Umsatzsteuer korrekt erfassen, abführen und die Vorsteuer geltend machen. Eine fehlerhafte Handhabung der Mehrwertsteuer kann zu erheblichen Nachzahlungen und Strafen führen.

Auch für Verbraucher ist die Mehrwertsteuer relevant, da sie in den Preisen für Waren und Dienstleistungen enthalten ist. Der Endpreis, den ein Verbraucher bezahlt, beinhaltet also bereits die Mehrwertsteuer. In Deutschland wird die Mehrwertsteuer in der Regel offen auf Rechnungen und Preisschildern ausgewiesen.

Ausnahmen und Sonderregelungen

Es gibt eine Reihe von Ausnahmen und Sonderregelungen im Umsatzsteuerrecht. Beispielsweise sind bestimmte Leistungen, wie z.B. die Leistungen von Ärzten und Krankenhäusern, von der Umsatzsteuer befreit. Auch für Kleinunternehmer gibt es spezielle Regelungen, die ihnen die Umsatzsteuerpflicht unter bestimmten Voraussetzungen erleichtern. Der ermäßigte Steuersatz von 7% gilt für bestimmte Güter und Dienstleistungen, wie z.B. Lebensmittel, Bücher und Zeitungen.

Aktuelle Daten und Entwicklungen

Die Umsatzsteuer ist eine der wichtigsten Einnahmequellen des Staates. Im Jahr 2022 betrugen die Einnahmen aus der Umsatzsteuer in Deutschland rund 270 Milliarden Euro. Dies zeigt die enorme Bedeutung dieser Steuer für die Finanzierung öffentlicher Aufgaben.

Die EU arbeitet kontinuierlich an einer Harmonisierung der Umsatzsteuersysteme ihrer Mitgliedstaaten. Ziel ist es, den grenzüberschreitenden Handel zu vereinfachen und Steuerbetrug zu bekämpfen. Im Bereich der digitalen Wirtschaft gibt es beispielsweise neue Regeln zur Besteuerung von elektronischen Dienstleistungen.

Fazit: Zwei Seiten derselben Medaille

Zusammenfassend lässt sich sagen, dass die Begriffe Umsatzsteuer und Mehrwertsteuer im deutschen Sprachgebrauch weitgehend synonym verwendet werden. "Umsatzsteuer" betont den Umstand, dass die Steuer auf den Umsatz eines Unternehmens erhoben wird, während "Mehrwertsteuer" den Fokus auf den Wertzuwachs legt, der durch die unternehmerische Tätigkeit entsteht. Das Vorsteuerabzugssystem sorgt dafür, dass die Steuer tatsächlich nur auf den Mehrwert erhoben wird und eine Kumulativbesteuerung vermieden wird.

Die Wahl des Begriffs hängt oft vom Kontext und der Perspektive ab. In der Praxis sind beide Bezeichnungen üblich und verständlich. Das Verständnis des grundlegenden Prinzips der Mehrwertsteuer ist jedoch entscheidend, um die Funktionsweise des Steuersystems und seine Auswirkungen auf Unternehmen und Verbraucher zu verstehen.

Handlungsempfehlung: Sowohl Unternehmen als auch Privatpersonen sollten sich mit den Grundlagen der Umsatzsteuer/Mehrwertsteuer vertraut machen, um ihre Rechte und Pflichten zu kennen und finanzielle Entscheidungen fundiert treffen zu können. Informieren Sie sich regelmäßig über aktuelle Änderungen im Umsatzsteuerrecht, um auf dem neuesten Stand zu bleiben.

.jpg)