Was Ist Eine Anleihe Einfach Erklärt

Hast du dich jemals gefragt, wie Staaten oder Unternehmen an Geld kommen, um ihre Projekte zu finanzieren? Eine Möglichkeit ist die Ausgabe von Anleihen. Aber was genau ist eine Anleihe, und wie funktioniert sie? Keine Sorge, wir erklären es dir einfach und verständlich!

Was ist eine Anleihe? Eine einfache Definition

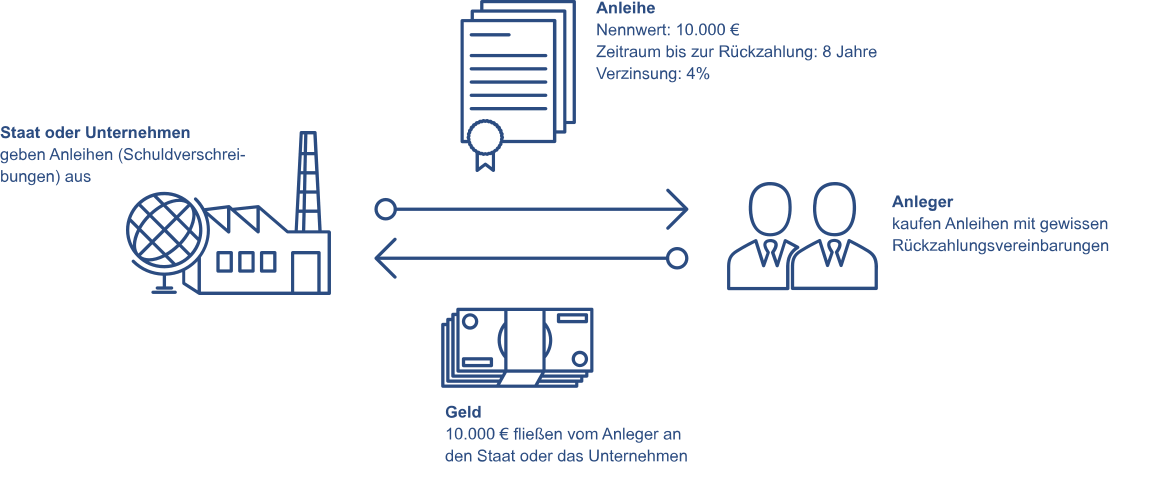

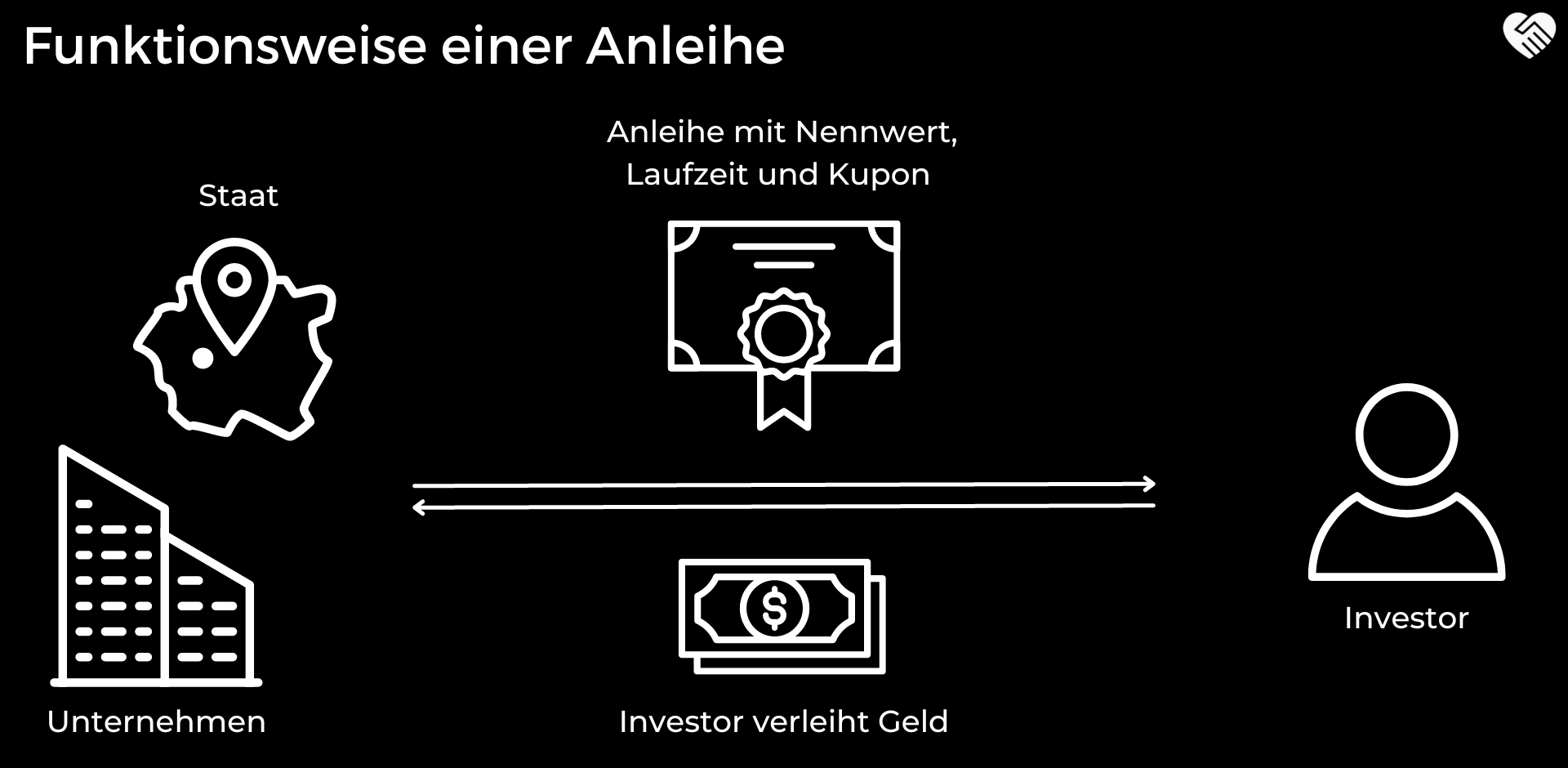

Stell dir vor, ein Unternehmen oder ein Staat braucht Geld, zum Beispiel, um eine neue Fabrik zu bauen oder ein Straßennetz zu erweitern. Anstatt sich das Geld bei einer Bank zu leihen, können sie eine Anleihe ausgeben. Eine Anleihe ist im Grunde genommen ein Schuldschein. Du, als Anleger, leihst dem Emittenten (dem Herausgeber der Anleihe) Geld, und dieser verspricht, dir das Geld zu einem bestimmten Zeitpunkt zurückzuzahlen, zuzüglich Zinsen.

Denke daran wie an einen Kredit, den du dem Unternehmen oder Staat gibst. Im Gegenzug erhältst du eine Zinszahlung (den Coupon) und am Ende der Laufzeit dein investiertes Kapital zurück.

Warum geben Unternehmen und Staaten Anleihen aus?

Anleihen sind für Emittenten attraktiv, weil:

- Flexibilität: Sie können große Summen an Kapital beschaffen, oft zu günstigeren Konditionen als bei Bankkrediten.

- Diversifizierung der Finanzierungsquellen: Sie sind nicht ausschließlich von Banken abhängig.

- Festgelegte Zinsen: Sie haben Planungssicherheit durch feste Zinszahlungen.

Für Anleger sind Anleihen interessant, weil:

- Sicherheit: Sie gelten im Allgemeinen als sicherer als Aktien, insbesondere Anleihen von Staaten oder großen, etablierten Unternehmen.

- Regelmäßige Einkünfte: Sie bieten regelmäßige Zinszahlungen (Coupons).

- Diversifizierung des Portfolios: Sie können das Gesamtrisiko eines Anlageportfolios reduzieren.

Die wichtigsten Bestandteile einer Anleihe

Um Anleihen besser zu verstehen, schauen wir uns die wichtigsten Begriffe an:

- Nennwert (Nominale): Das ist der Betrag, den du am Ende der Laufzeit zurückerhältst. Stell dir vor, du kaufst eine Anleihe mit einem Nennwert von 1.000 Euro. Am Ende der Laufzeit bekommst du diese 1.000 Euro zurück.

- Kupon (Zinssatz): Das ist der Zinssatz, der jährlich auf den Nennwert gezahlt wird. Wenn die Anleihe einen Kupon von 5% hat, erhältst du jährlich 50 Euro Zinsen für jede Anleihe mit einem Nennwert von 1.000 Euro.

- Laufzeit: Das ist die Zeitspanne, bis die Anleihe fällig ist und der Nennwert zurückgezahlt wird. Die Laufzeit kann von wenigen Monaten bis zu 30 Jahren oder mehr reichen.

- Emittent: Das ist die Institution, die die Anleihe ausgibt. Das kann ein Staat, ein Unternehmen oder eine andere Organisation sein.

- Bonitätseinstufung (Rating): Das ist eine Bewertung der Kreditwürdigkeit des Emittenten durch Ratingagenturen wie Standard & Poor's, Moody's oder Fitch. Je besser die Bonität, desto geringer das Risiko eines Zahlungsausfalls.

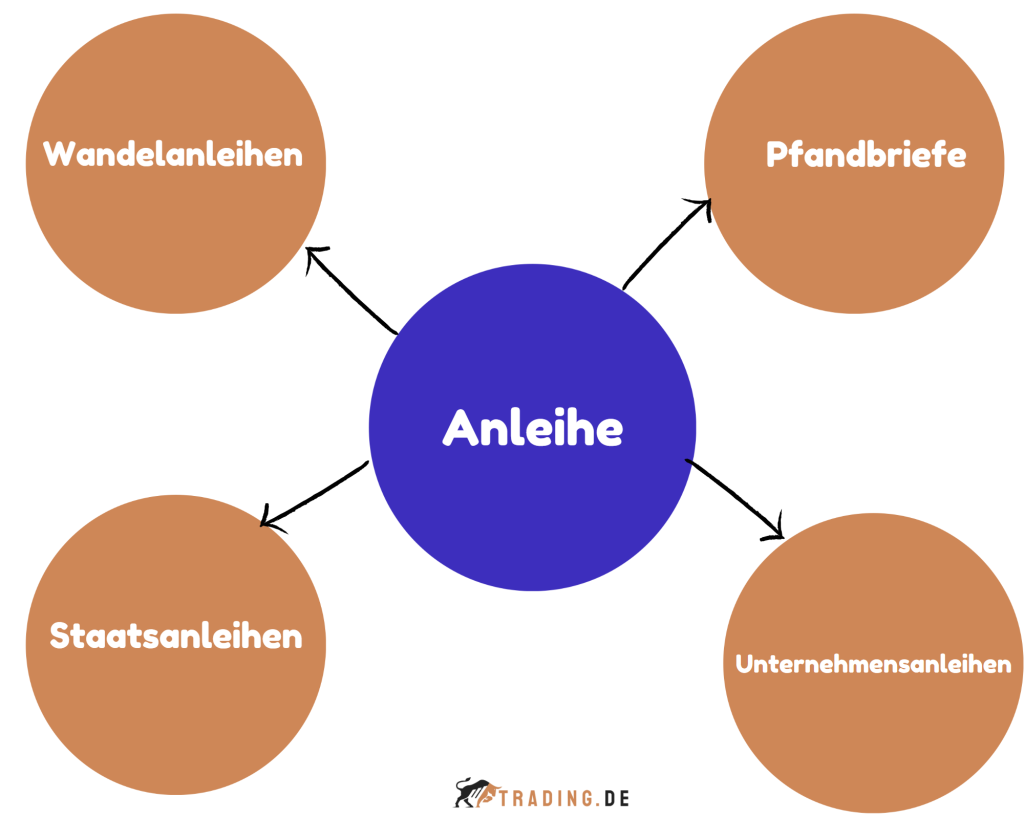

Verschiedene Arten von Anleihen

Es gibt verschiedene Arten von Anleihen, die sich hauptsächlich durch den Emittenten und die Art der Zinszahlung unterscheiden:

Staatsanleihen

Diese werden von Staaten ausgegeben, um ihre Ausgaben zu finanzieren. Sie gelten im Allgemeinen als sehr sicher, insbesondere Anleihen von wirtschaftlich starken Staaten.

Unternehmensanleihen

Diese werden von Unternehmen ausgegeben, um Investitionen zu finanzieren oder Schulden zu refinanzieren. Das Risiko ist hier in der Regel höher als bei Staatsanleihen, dafür bieten sie aber auch oft höhere Zinsen.

Kommunalanleihen

Diese werden von Städten, Gemeinden oder anderen kommunalen Einrichtungen ausgegeben. Sie finanzieren oft Infrastrukturprojekte wie Schulen, Straßen oder Krankenhäuser.

Inflationsgeschützte Anleihen

Bei diesen Anleihen ist der Nennwert und/oder der Kupon an die Inflation gekoppelt. Das bedeutet, dass sie vor Kaufkraftverlust durch Inflation schützen. Sie sind designed, um dein Geld *sicher* vor Inflation zu bewahren.

Zero-Coupon-Anleihen

Diese Anleihen zahlen keine Zinsen während der Laufzeit. Sie werden mit einem Abschlag auf den Nennwert verkauft, und der Gewinn entsteht durch die Differenz zwischen dem Kaufpreis und dem Nennwert, der am Ende der Laufzeit zurückgezahlt wird. Denke daran als einen *Rabatt* beim Kauf.

Risiken beim Kauf von Anleihen

Obwohl Anleihen im Allgemeinen als sicherer gelten als Aktien, sind sie nicht risikofrei. Hier sind einige der wichtigsten Risiken:

- Kreditrisiko (Ausfallrisiko): Das Risiko, dass der Emittent nicht in der Lage ist, die Zinsen oder den Nennwert zurückzuzahlen. Eine niedrige Bonitätseinstufung deutet auf ein höheres Kreditrisiko hin.

- Zinsänderungsrisiko: Das Risiko, dass der Wert einer Anleihe sinkt, wenn die Zinsen steigen. Wenn die Zinsen steigen, werden neu ausgegebene Anleihen attraktiver, was den Wert bestehender Anleihen mit niedrigeren Zinsen verringert.

- Inflationsrisiko: Das Risiko, dass die Inflation die Kaufkraft der Zinszahlungen und des Nennwerts verringert.

- Liquiditätsrisiko: Das Risiko, dass es schwierig sein könnte, die Anleihe vor Fälligkeit zu verkaufen, insbesondere bei weniger gehandelten Anleihen.

Wie kann ich in Anleihen investieren?

Es gibt verschiedene Möglichkeiten, in Anleihen zu investieren:

- Direktkauf: Du kannst Anleihen direkt über deine Bank oder einen Online-Broker kaufen.

- Anleihefonds: Das sind Investmentfonds, die in eine Vielzahl von Anleihen investieren. Sie bieten eine einfache Möglichkeit, dein Portfolio zu diversifizieren und das Risiko zu streuen.

- ETFs (Exchange Traded Funds): Das sind börsengehandelte Fonds, die einen Anleiheindex abbilden. Sie sind ähnlich wie Anleihefonds, werden aber an der Börse gehandelt.

Anleihen vs. Aktien: Was ist der Unterschied?

Anleihen und Aktien sind zwei unterschiedliche Anlageklassen mit unterschiedlichen Risikoprofilen und Renditeerwartungen. Eine Aktie macht dich zum Miteigentümer eines Unternehmens. Du profitierst vom Erfolg des Unternehmens, trägst aber auch das Risiko von Verlusten. Eine Anleihe macht dich zum Gläubiger. Du leihst dem Emittenten Geld und erhältst dafür Zinsen. Das Risiko ist in der Regel geringer als bei Aktien, dafür sind aber auch die Renditechancen begrenzt.

Welche Anlageform für dich besser geeignet ist, hängt von deiner Risikobereitschaft, deinem Anlagehorizont und deinen finanziellen Zielen ab. Viele Anleger diversifizieren ihr Portfolio, indem sie sowohl in Anleihen als auch in Aktien investieren.

Fazit: Anleihen einfach erklärt

Anleihen sind ein wichtiges Instrument für Unternehmen und Staaten, um Kapital zu beschaffen. Für Anleger können sie eine sichere und stabile Möglichkeit sein, regelmäßige Einkünfte zu erzielen und ihr Portfolio zu diversifizieren. Obwohl Anleihen nicht risikofrei sind, können sie eine sinnvolle Ergänzung zu einem diversifizierten Anlageportfolio sein. Wir hoffen, diese Erklärung hat dir geholfen, das Konzept der Anleihen besser zu verstehen und dich in die Lage versetzt, fundierte Anlageentscheidungen zu treffen. Denke daran, dich vor jeder Investition gründlich zu informieren und gegebenenfalls professionellen Rat einzuholen.

Bevor du investierst, ist es wichtig zu betonen, dass du immer deine individuelle Risikobereitschaft und deine finanziellen Ziele berücksichtigen solltest. Sprich idealerweise mit einem Finanzberater, um sicherzustellen, dass deine Investitionen zu deiner Situation passen.