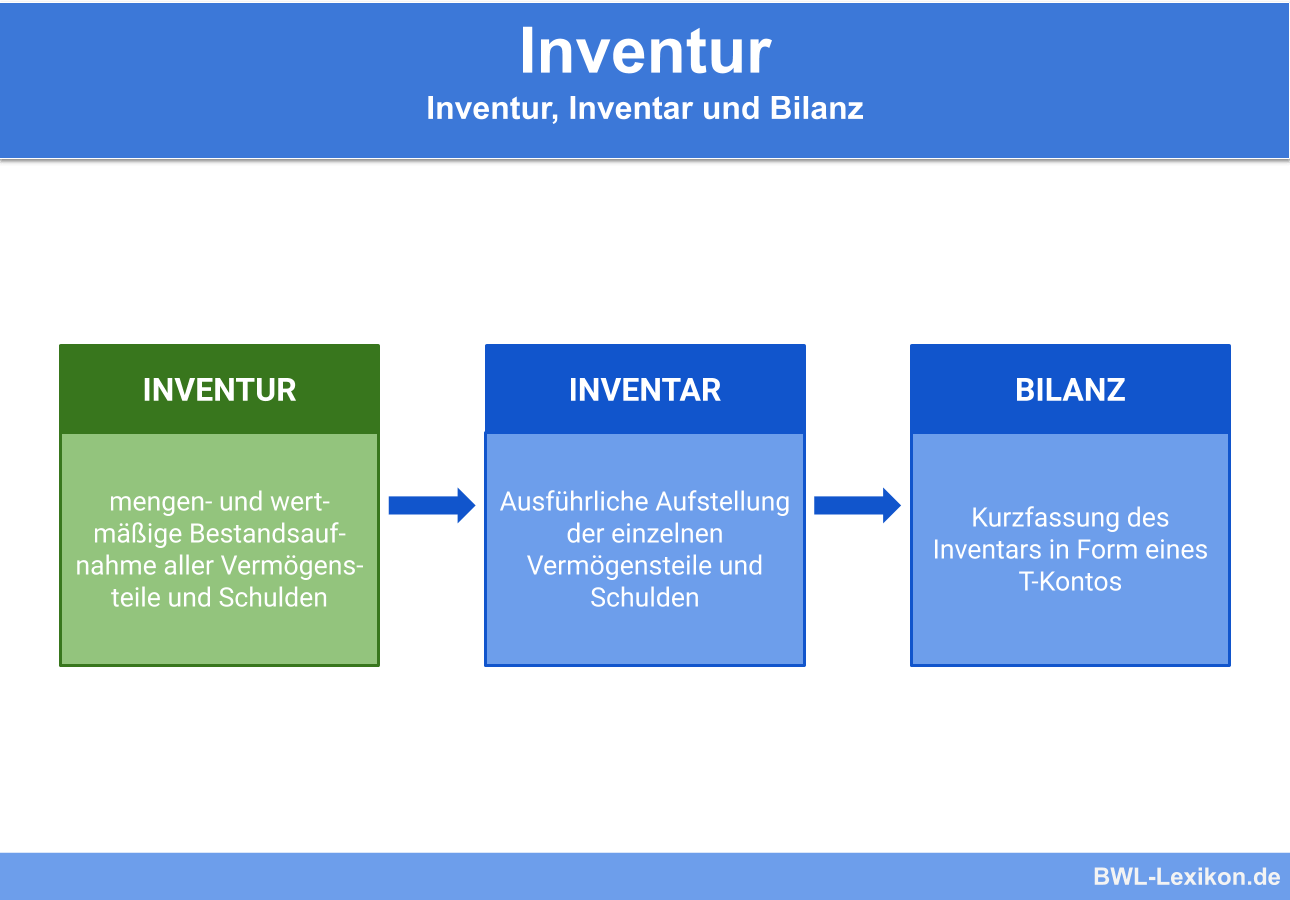

Was Ist Eine Permanente Inventur

Was ist eine Permanente Inventur?

Hallo! Lass uns die permanente Inventur gemeinsam erkunden. Keine Sorge, es ist einfacher, als es klingt!

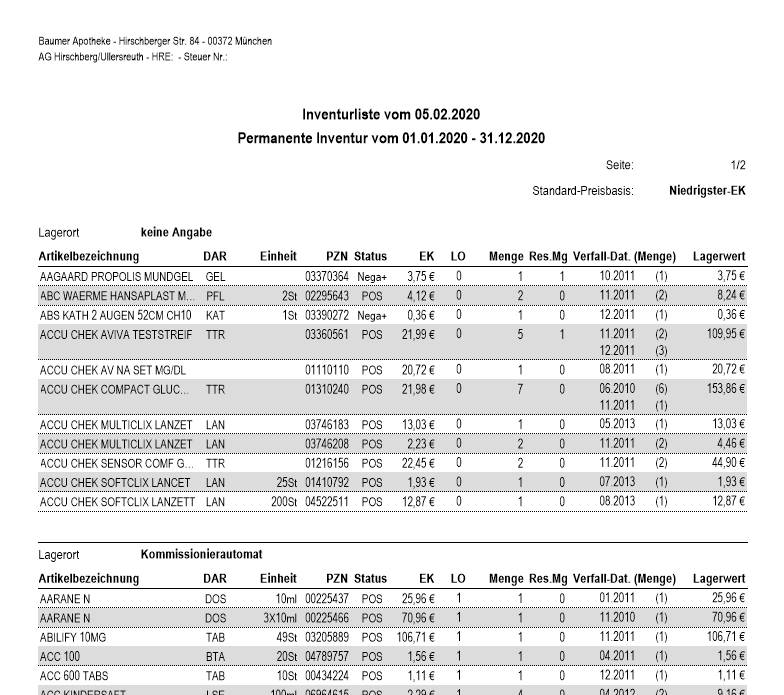

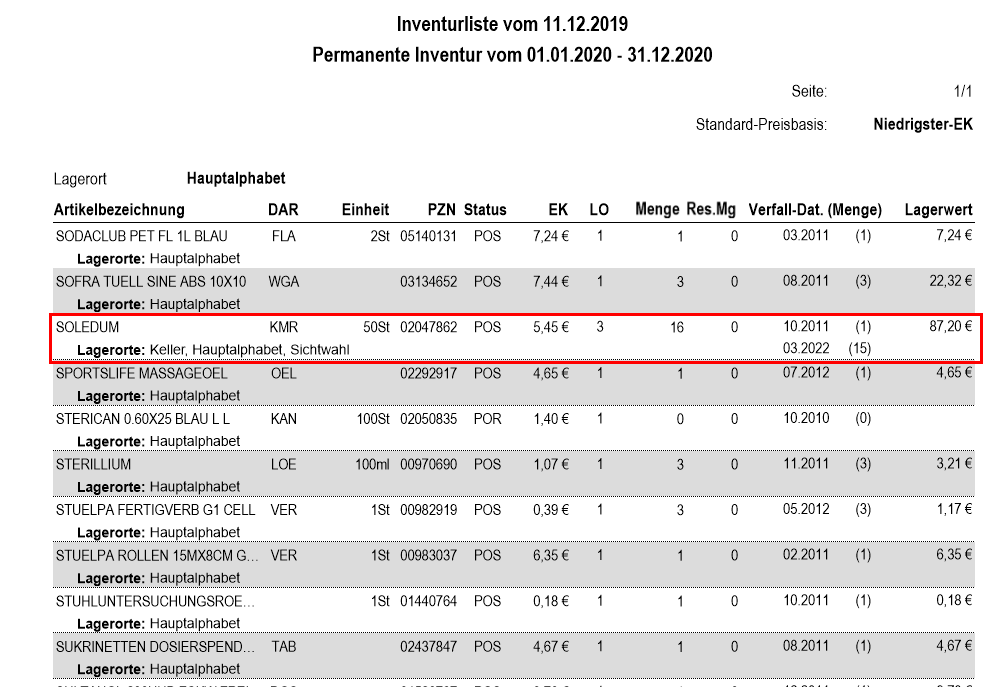

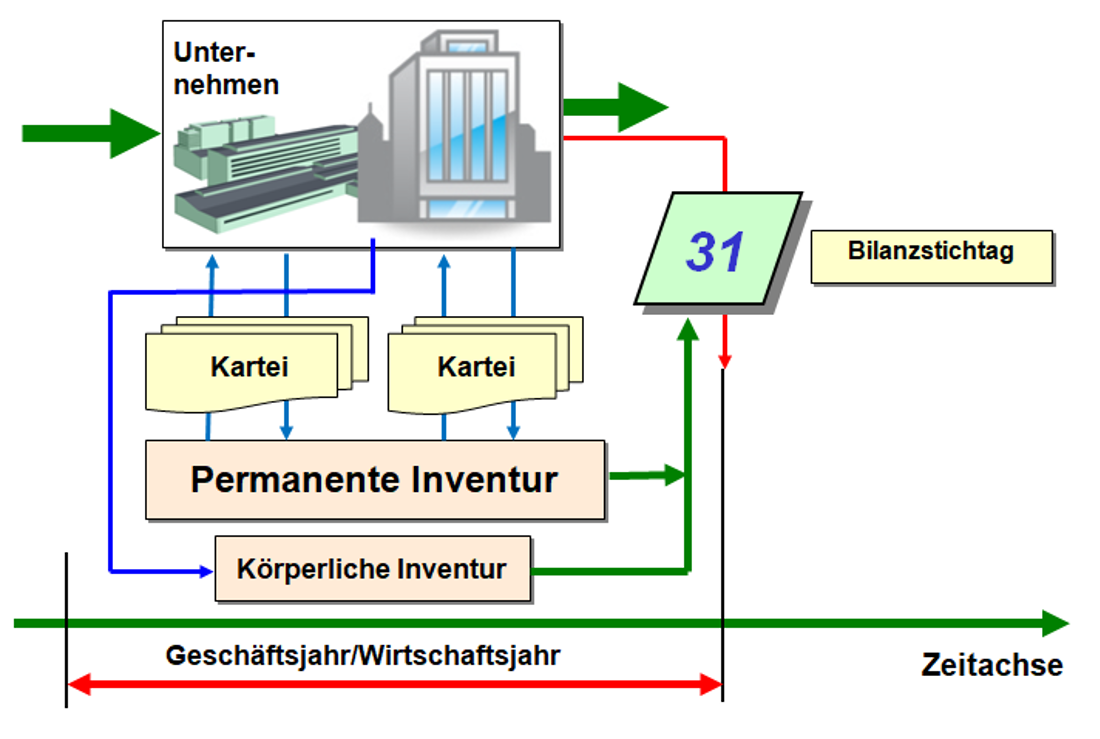

Die permanente Inventur ist ein Verfahren. Es dient zur Bestandsaufnahme. Sie findet nicht nur einmal im Jahr statt.

Stell dir vor, du hast einen kleinen Laden. Anstatt einmal im Jahr alles zu zählen, zählst du regelmäßig einzelne Artikel. Das ist im Prinzip die permanente Inventur.

Der Kern der Permanenten Inventur

Der Kern liegt in der regelmäßigen Zählung. Diese Zählung erstreckt sich über das ganze Jahr. Es ist keine einmalige Aktion.

Man teilt den Gesamtbestand auf. Diese Teilbestände werden dann periodisch erfasst. So behält man den Überblick.

Ein großer Vorteil ist die Flexibilität. Du kannst planen, wann du was zählst. So störst du den laufenden Betrieb weniger.

Wie funktioniert die Permanente Inventur?

Zuerst definierst du Inventurgruppen. Das können Artikelgruppen oder Lagerbereiche sein. Denke zum Beispiel an "Schrauben" oder "Regal A".

Dann legst du einen Inventurplan fest. Dieser Plan bestimmt, wann welche Gruppe gezählt wird. Zum Beispiel "Schrauben jeden Montag".

Die Zählung selbst muss sorgfältig erfolgen. Vergleiche die gezählte Menge mit dem Soll-Bestand. Kläre Differenzen auf.

Voraussetzungen für eine Permanente Inventur

Eine gute Lagerverwaltung ist wichtig. Du brauchst genaue Aufzeichnungen über Zu- und Abgänge. Sonst funktioniert es nicht.

Auch eine Organisation ist nötig. Wer ist für die Zählung zuständig? Wie werden Differenzen dokumentiert? All das muss klar sein.

Nicht zuletzt braucht man die Akzeptanz der Mitarbeiter. Sie müssen verstehen, warum das gemacht wird. Und wie es ihnen hilft.

Vorteile der Permanenten Inventur

Weniger Störung des Betriebs. Da die Zählung verteilt ist, gibt es keinen großen "Inventur-Tag".

Frühzeitige Erkennung von Bestandsfehlern. Wenn etwas fehlt, fällt es schneller auf. Du kannst schneller reagieren.

Genauere Bestände. Das führt zu besserer Planung und weniger Fehlbestellungen. Das spart Geld.

Nachteile der Permanenten Inventur

Höherer Aufwand. Die ständige Zählung kostet Zeit und Personal. Das muss man berücksichtigen.

Gefahr von Fehlern. Wenn die Zählung nicht sorgfältig durchgeführt wird, entstehen Fehler. Und die summieren sich.

Abhängigkeit von der Lagerverwaltung. Wenn die nicht stimmt, ist die ganze Inventur wertlos.

Beispiel zur Verdeutlichung

Stell dir ein Autohaus vor. Anstatt alle Reifen am Jahresende zu zählen, werden jeden Monat bestimmte Reifentypen gezählt.

Die Reifen für Kleinwagen werden im Januar gezählt. Die für SUVs im Februar. Und so weiter.

So hat das Autohaus immer einen aktuellen Überblick über seinen Reifenbestand. Und vermeidet Engpässe.

Zusammenfassung

Die permanente Inventur ist eine regelmäßige Bestandsaufnahme. Sie verteilt sich über das ganze Jahr. Sie vermeidet einen großen Inventurtag.

Vorteile sind weniger Betriebsunterbrechung und genauere Bestände. Nachteile sind der höhere Aufwand und die Fehlergefahr.

Wichtig sind eine gute Lagerverwaltung und Organisation. Und motivierte Mitarbeiter. Viel Erfolg bei deiner Prüfung!