Was Ist Eine Stille Gesellschaft

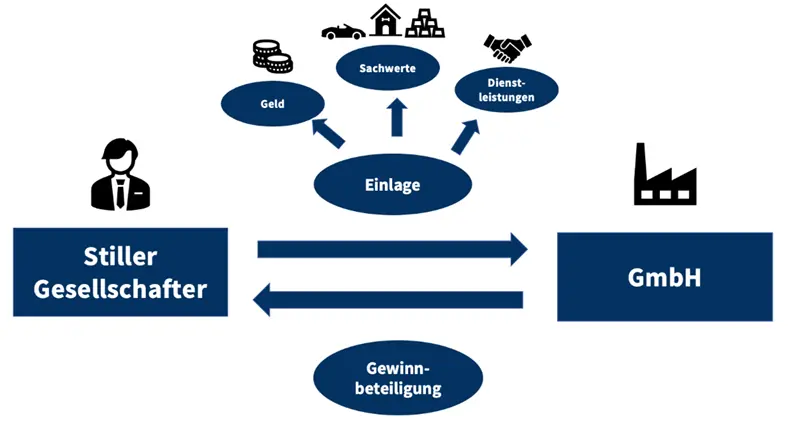

Eine stille Gesellschaft ist im Wesentlichen eine Art "geheime" Partnerschaft im deutschen Recht. Sie existiert, wenn sich eine Person (der stille Gesellschafter) am Handelsgewerbe einer anderen Person (dem Inhaber) mit einer Vermögenseinlage beteiligt. Der stille Gesellschafter ist nicht nach außen hin erkennbar; nur der Inhaber tritt im Geschäftsverkehr auf. Der springende Punkt ist also die Nicht-Offenlegung der Beteiligung.

Anwendungen der Stillen Gesellschaft

Warum sollte man eine stille Gesellschaft gründen? Hier einige typische Szenarien:

- Kapitalbeschaffung: Der Inhaber benötigt Kapital, scheut aber die Aufnahme eines Kredits oder die Suche nach einem offenen Gesellschafter. Ein stiller Gesellschafter stellt das benötigte Kapital zur Verfügung, ohne sich in die Geschäftsführung einzumischen (zumindest nicht öffentlich).

- Diskretion: Der stille Gesellschafter möchte aus unterschiedlichen Gründen nicht öffentlich mit dem Unternehmen in Verbindung gebracht werden. Das kann beispielsweise aus Wettbewerbsgründen oder persönlichen Motiven geschehen.

- Unternehmensnachfolge: Ein Familienmitglied oder Mitarbeiter möchte sich langfristig am Unternehmen beteiligen, aber erst in einem späteren Stadium aktiv in die Geschäftsführung einsteigen. Die stille Gesellschaft ermöglicht einen sanften Übergang.

- Projektfinanzierung: Für ein bestimmtes Projekt wird Kapital benötigt. Die stille Gesellschaft ermöglicht eine projektbezogene Finanzierung, ohne das gesamte Unternehmen zu belasten.

Phasen der Gründung einer Stillen Gesellschaft: Ein Walkthrough

Die Gründung einer stillen Gesellschaft ist relativ unkompliziert, erfordert aber dennoch Sorgfalt. Hier eine Schritt-für-Schritt-Anleitung:

Phase 1: Die Vorbereitung und der Gesellschaftsvertrag

- Bedarfsanalyse: Klären Sie zunächst, *warum* Sie eine stille Gesellschaft gründen wollen. Welchen Kapitalbedarf haben Sie? Welche Erwartungen hat der stille Gesellschafter? Welche Risiken sind mit der Beteiligung verbunden?

- Finden des Stillen Gesellschafters: Suchen Sie nach einer Person oder Institution, die bereit ist, Kapital zu investieren und die Ihren Vorstellungen von einer stillen Beteiligung entspricht.

- Gesellschaftsvertrag erstellen: Dies ist das Herzstück der stillen Gesellschaft. Der Vertrag sollte folgende Punkte regeln:

- Einlage: Die Höhe der Einlage des stillen Gesellschafters.

- Gewinn- und Verlustbeteiligung: Wie werden Gewinne und Verluste zwischen dem Inhaber und dem stillen Gesellschafter aufgeteilt? Hier sind flexible Modelle möglich. Wichtig: Der stille Gesellschafter ist in der Regel auch an Verlusten beteiligt, allerdings maximal bis zur Höhe seiner Einlage.

- Informationsrechte: Welche Informationen erhält der stille Gesellschafter? Er hat ein Recht auf Einsicht in die Bücher und Unterlagen des Unternehmens.

- Kontrollrechte: Welche Kontrollrechte hat der stille Gesellschafter? Üblicherweise sind diese Rechte beschränkt, um die operative Freiheit des Inhabers nicht zu beeinträchtigen.

- Kündigungsbedingungen: Unter welchen Bedingungen kann der Gesellschaftsvertrag gekündigt werden?

- Auseinandersetzung: Wie wird die Gesellschaft im Falle einer Auflösung auseinandergesetzt?

Beispiel: Nehmen wir an, Sie betreiben eine kleine Bäckerei und benötigen 20.000 Euro für die Anschaffung eines neuen Ofens. Ihr Freund Karl ist bereit, Ihnen das Geld als stiller Gesellschafter zu geben. Im Gesellschaftsvertrag legen Sie fest, dass Karl 20% des Gewinns der Bäckerei erhält, bis seine Einlage plus Gewinn ausgezahlt wurde. Im Gegenzug trägt er 20% der Verluste, maximal jedoch bis zu seiner Einlage von 20.000 Euro.

- Vertragsunterzeichnung: Beide Parteien müssen den Gesellschaftsvertrag unterzeichnen. Eine notarielle Beurkundung ist nicht erforderlich, wird aber in manchen Fällen empfohlen (z.B. bei hohen Einlagen oder komplexen Vereinbarungen).

Phase 2: Durchführung und Überwachung

- Einzahlung der Einlage: Der stille Gesellschafter leistet seine Einlage gemäß den Vereinbarungen im Gesellschaftsvertrag.

- Buchführung: Die stille Beteiligung muss in der Buchführung des Inhabers korrekt erfasst werden.

- Informationspflichten erfüllen: Der Inhaber muss den stillen Gesellschafter regelmäßig über die wirtschaftliche Lage des Unternehmens informieren.

- Gewinn- und Verlustbeteiligung: Die Gewinn- und Verlustbeteiligung erfolgt gemäß den Vereinbarungen im Gesellschaftsvertrag.

Phase 3: Beendigung der Stillen Gesellschaft

- Kündigung: Die stille Gesellschaft kann durch Kündigung beendet werden, wenn dies im Gesellschaftsvertrag vorgesehen ist.

- Auflösung: Die Gesellschaft kann auch durch Auflösung beendet werden, beispielsweise durch Insolvenz des Inhabers oder durch Vereinbarung beider Parteien.

- Auseinandersetzung: Nach Beendigung der Gesellschaft wird das Gesellschaftsvermögen gemäß den Vereinbarungen im Gesellschaftsvertrag auseinandergesetzt. Der stille Gesellschafter erhält in der Regel seine Einlage zuzüglich seines Gewinnanteils zurück.

Wichtiger Hinweis: Die hier dargestellten Informationen dienen lediglich der allgemeinen Orientierung und ersetzen keine Rechtsberatung. Lassen Sie sich vor der Gründung einer stillen Gesellschaft von einem Rechtsanwalt oder Steuerberater beraten.