Was Ist Mit Bankverbindung Gemeint

Eine Bankverbindung ist ein Begriff, der im Finanzwesen allgegenwärtig ist, aber für viele Menschen nicht immer vollständig verständlich ist. Es ist wichtig, die Details und die Bedeutung einer Bankverbindung zu kennen, da sie die Grundlage für viele finanzielle Transaktionen bildet. In diesem Artikel werden wir die verschiedenen Aspekte einer Bankverbindung beleuchten, um ein umfassendes Verständnis zu gewährleisten.

Was genau ist eine Bankverbindung?

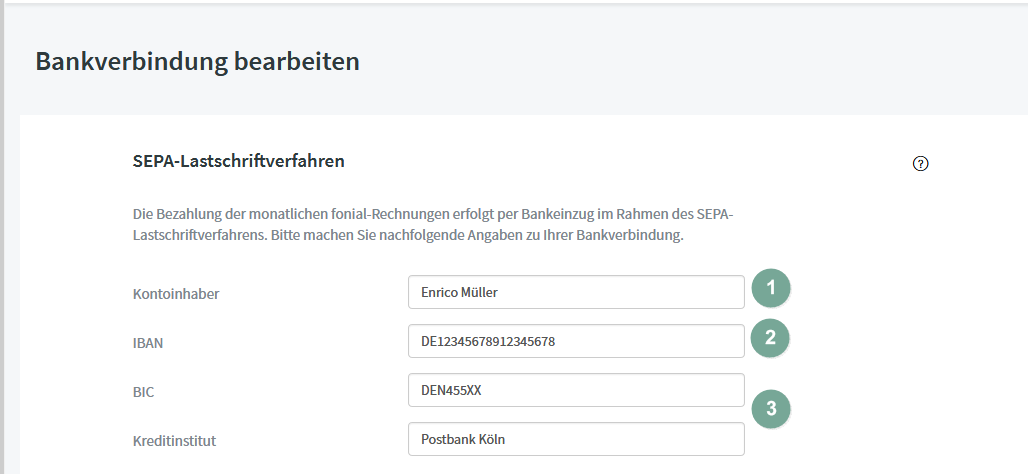

Im Wesentlichen ist eine Bankverbindung ein Satz von Daten, der ein Bankkonto eindeutig identifiziert. Diese Daten ermöglichen es, Geldtransaktionen zwischen verschiedenen Konten und Banken durchzuführen. Eine Bankverbindung ermöglicht es Ihnen, Überweisungen zu empfangen, Lastschriften zu erteilen und elektronische Zahlungen zu tätigen.

Eine vollständige Bankverbindung besteht in Deutschland in der Regel aus den folgenden Elementen:

- Kontoinhaber: Die Person oder das Unternehmen, auf dessen Namen das Konto geführt wird.

- Bankname: Der Name des Kreditinstituts, bei dem das Konto geführt wird (z.B. Deutsche Bank, Sparkasse, Commerzbank).

- IBAN (International Bank Account Number): Eine standardisierte internationale Kontonummer, die das Konto eindeutig identifiziert.

- BIC (Bank Identifier Code) / SWIFT-Code: Ein internationaler Code, der die Bank eindeutig identifiziert.

Früher, vor der Einführung von IBAN und BIC, wurden in Deutschland Kontonummer und Bankleitzahl (BLZ) verwendet. Diese sind jedoch weitgehend durch die international standardisierten Formate ersetzt worden.

Die Bedeutung der einzelnen Bestandteile

Der Kontoinhaber

Der Kontoinhaber ist die Person oder juristische Person (z.B. ein Unternehmen), die das Recht hat, über das Konto zu verfügen. Der Name des Kontoinhabers muss korrekt angegeben werden, um sicherzustellen, dass Überweisungen korrekt zugeordnet werden können. Bei Gemeinschaftskonten können mehrere Kontoinhaber vorhanden sein.

Der Bankname

Der Bankname identifiziert das Kreditinstitut, das das Konto führt. Dies ist wichtig, um sicherzustellen, dass die Überweisung an die richtige Bank geleitet wird. Die Bank kann eine Filiale einer größeren Bankengruppe oder eine unabhängige Bank sein.

Die IBAN (International Bank Account Number)

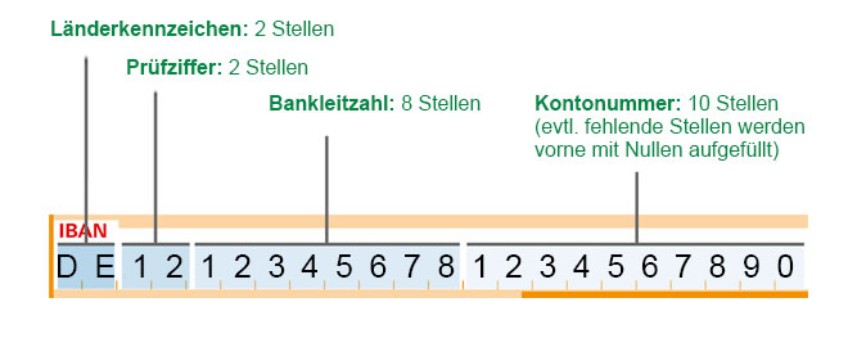

Die IBAN ist eine international standardisierte Kontonummer, die es ermöglicht, Konten weltweit eindeutig zu identifizieren. Sie besteht aus einem Ländercode (z.B. DE für Deutschland), einer Prüfziffer, der Bankleitzahl und der Kontonummer. Die IBAN ist essentiell für grenzüberschreitende Zahlungen und wird auch für Inlandsüberweisungen verwendet. Sie dient dazu, Fehler bei Überweisungen zu reduzieren und den automatischen Zahlungsverkehr zu erleichtern.

Ein Beispiel für eine deutsche IBAN: DE89 3704 0044 0532 0130 00

- DE: Ländercode für Deutschland

- 89: Prüfziffer

- 37040044: Bankleitzahl

- 0532013000: Kontonummer

Der BIC (Bank Identifier Code) / SWIFT-Code

Der BIC, auch bekannt als SWIFT-Code, ist ein internationaler Code, der die Bank eindeutig identifiziert. Er wird verwendet, um Banken im internationalen Zahlungsverkehr zu identifizieren und sicherzustellen, dass Geldtransfers korrekt abgewickelt werden. Der BIC ist besonders wichtig für Überweisungen außerhalb des SEPA-Raums (Single Euro Payments Area). Innerhalb des SEPA-Raums wird der BIC oft nicht mehr zwingend benötigt, da die IBAN ausreichend ist.

Ein Beispiel für einen BIC: DEUTDEFFXXX (für die Deutsche Bank)

Die ersten vier Zeichen (DEUT) identifizieren die Bank, die nächsten beiden Zeichen (DE) den Ländercode, die nächsten beiden Zeichen (FF) den Ort (Frankfurt) und die letzten drei Zeichen (XXX) die Filiale (in diesem Fall die Hauptstelle).

Anwendungsbereiche der Bankverbindung

Die Bankverbindung wird in einer Vielzahl von Bereichen verwendet:

- Überweisungen: Zum Senden und Empfangen von Geld zwischen Konten.

- Lastschriften: Zur automatischen Abbuchung von Geldbeträgen (z.B. für Miete, Versicherungen, Abonnements).

- Gehaltszahlungen: Arbeitgeber nutzen Bankverbindungen, um Gehälter auf die Konten ihrer Mitarbeiter zu überweisen.

- Online-Shopping: Viele Online-Shops bieten die Möglichkeit, per Überweisung oder Lastschrift zu bezahlen, wobei die Bankverbindung benötigt wird.

- Kreditkartenabrechnungen: Die Abbuchung der Kreditkartenrechnung erfolgt in der Regel über die angegebene Bankverbindung.

- Steuererstattungen: Das Finanzamt überweist Steuererstattungen auf die angegebene Bankverbindung.

Sicherheitshinweise im Umgang mit Bankverbindungen

Es ist wichtig, sorgfältig mit Ihrer Bankverbindung umzugehen, um Betrug zu vermeiden:

- Geben Sie Ihre Bankverbindung nur an vertrauenswürdige Stellen weiter: Seien Sie vorsichtig bei der Angabe Ihrer Bankverbindung im Internet oder am Telefon. Überprüfen Sie die Seriosität des Anbieters.

- Überprüfen Sie regelmäßig Ihre Kontoauszüge: Kontrollieren Sie regelmäßig Ihre Kontoauszüge, um unautorisierte Abbuchungen frühzeitig zu erkennen.

- Seien Sie vorsichtig bei Phishing-E-Mails: Ignorieren Sie E-Mails, in denen Sie aufgefordert werden, Ihre Bankverbindung anzugeben oder zu bestätigen. Banken fragen niemals per E-Mail nach sensiblen Daten.

- Melden Sie verdächtige Aktivitäten Ihrer Bank: Wenn Sie den Verdacht haben, dass Ihre Bankverbindung missbraucht wurde, informieren Sie umgehend Ihre Bank.

- Sperren Sie Ihre Kontokarte bei Verlust oder Diebstahl: Sperren Sie Ihre Kontokarte sofort, wenn sie verloren geht oder gestohlen wird.

Der SEPA-Raum und seine Bedeutung

Der SEPA-Raum (Single Euro Payments Area) ist ein einheitlicher Euro-Zahlungsraum, der es ermöglicht, bargeldlose Zahlungen in Euro innerhalb Europas zu standardisieren und zu vereinfachen. Dies bedeutet, dass Überweisungen und Lastschriften innerhalb des SEPA-Raums genauso einfach und kostengünstig sind wie Inlandszahlungen.

Die Vorteile des SEPA-Raums sind:

- Vereinfachung des Zahlungsverkehrs: Ein einheitliches System für Euro-Zahlungen innerhalb Europas.

- Reduzierung der Kosten: Geringere Gebühren für grenzüberschreitende Zahlungen.

- Beschleunigung der Transaktionen: Schnellere Abwicklung von Zahlungen.

- Erhöhung der Sicherheit: Standardisierte Verfahren zur Betrugsprävention.

Die IBAN und der BIC sind die Grundlage für den SEPA-Zahlungsverkehr. Sie ermöglichen es, Zahlungen innerhalb des SEPA-Raums effizient und sicher abzuwickeln.

Reale Beispiele und Daten

Laut der Deutschen Bundesbank werden täglich Millionen von Überweisungen und Lastschriften über Bankverbindungen in Deutschland abgewickelt. Das Volumen des elektronischen Zahlungsverkehrs steigt stetig, was die Bedeutung einer korrekten und sicheren Handhabung der Bankverbindung unterstreicht.

Beispiel 1: Ein Arbeitnehmer erhält sein Gehalt jeden Monat auf sein Bankkonto. Der Arbeitgeber überweist das Gehalt unter Angabe der IBAN und des Namens des Kontoinhabers. Die Überweisung wird automatisch von der Bank des Arbeitgebers zur Bank des Arbeitnehmers geleitet und dem Konto des Arbeitnehmers gutgeschrieben.

Beispiel 2: Ein Kunde kauft online ein Produkt und wählt die Zahlungsart "Lastschrift". Er gibt seine IBAN und den Namen des Kontoinhabers an. Der Online-Shop veranlasst eine Lastschrift bei der Bank des Kunden. Die Bank des Kunden prüft, ob das Konto gedeckt ist und bucht den Betrag ab. Der Online-Shop erhält den Betrag gutgeschrieben.

Beispiel 3: Eine Familie zahlt ihre Miete per Dauerauftrag. Sie hat ihrer Bank einmalig die IBAN des Vermieters mitgeteilt und einen Dauerauftrag eingerichtet. Die Bank überweist jeden Monat automatisch den Mietbetrag auf das Konto des Vermieters.

Häufige Fehler und wie man sie vermeidet

Ein häufiger Fehler ist die falsche Angabe der IBAN. Schon ein einzelner Zahlendreher kann dazu führen, dass die Überweisung nicht korrekt ausgeführt wird. Es ist daher wichtig, die IBAN sorgfältig zu überprüfen, bevor man sie weitergibt oder verwendet. Viele Banken bieten Online-Tools an, mit denen man die Korrektheit einer IBAN überprüfen kann.

Ein weiterer Fehler ist die Verwechslung von Kontonummer und IBAN. Die Kontonummer ist ein Bestandteil der IBAN, aber nicht identisch mit ihr. Es ist wichtig, die IBAN vollständig und korrekt anzugeben.

So vermeiden Sie Fehler:

- Überprüfen Sie die IBAN sorgfältig: Achten Sie auf Tippfehler und Zahlendreher.

- Verwenden Sie die IBAN des Zahlungsempfängers: Verwenden Sie nicht die IBAN eines Dritten.

- Speichern Sie die IBAN in Ihrem Adressbuch: So können Sie sie schnell und einfach wiederverwenden.

- Nutzen Sie die IBAN-Prüffunktion Ihrer Bank: Viele Banken bieten Online-Tools an, mit denen Sie die Korrektheit einer IBAN überprüfen können.

Fazit und Handlungsempfehlungen

Die Bankverbindung ist ein zentrales Element des modernen Finanzwesens. Sie ermöglicht es uns, Geldtransaktionen schnell, einfach und sicher abzuwickeln. Ein fundiertes Verständnis der verschiedenen Bestandteile einer Bankverbindung (Kontoinhaber, Bankname, IBAN, BIC) und der damit verbundenen Sicherheitsrisiken ist unerlässlich.

Handlungsempfehlungen:

- Überprüfen Sie Ihre Kontoauszüge regelmäßig: Kontrollieren Sie Ihre Kontoauszüge, um unautorisierte Abbuchungen frühzeitig zu erkennen.

- Seien Sie vorsichtig bei der Weitergabe Ihrer Bankverbindung: Geben Sie Ihre Bankverbindung nur an vertrauenswürdige Stellen weiter.

- Informieren Sie sich über die Sicherheitsmaßnahmen Ihrer Bank: Informieren Sie sich über die Sicherheitsmaßnahmen Ihrer Bank und nutzen Sie diese.

- Bleiben Sie auf dem Laufenden: Informieren Sie sich regelmäßig über aktuelle Betrugsmaschen und Sicherheitsrisiken im Zahlungsverkehr.

Indem Sie diese Handlungsempfehlungen befolgen, können Sie Ihre Bankverbindung schützen und Betrug vermeiden. Ein sicherer Umgang mit Ihrer Bankverbindung ist die Grundlage für ein sicheres und komfortables Finanzleben.