Was Sind Sonstige Betriebliche Aufwendungen

Einführung: Was sind sonstige betriebliche Aufwendungen?

Hallo! Bereit für die Prüfung? Lass uns das Thema sonstige betriebliche Aufwendungen zusammen angehen. Keine Sorge, es ist einfacher als es klingt. Wir werden es Schritt für Schritt durchgehen.

Im Grunde genommen geht es um Kosten. Diese Kosten fallen in einem Unternehmen an. Aber diese Kosten gehören nicht zu den typischen Bereichen. Zum Beispiel Materialkosten oder Personalkosten. Sie sind eher die "übrigen" Kosten.

Definition: Was genau zählt dazu?

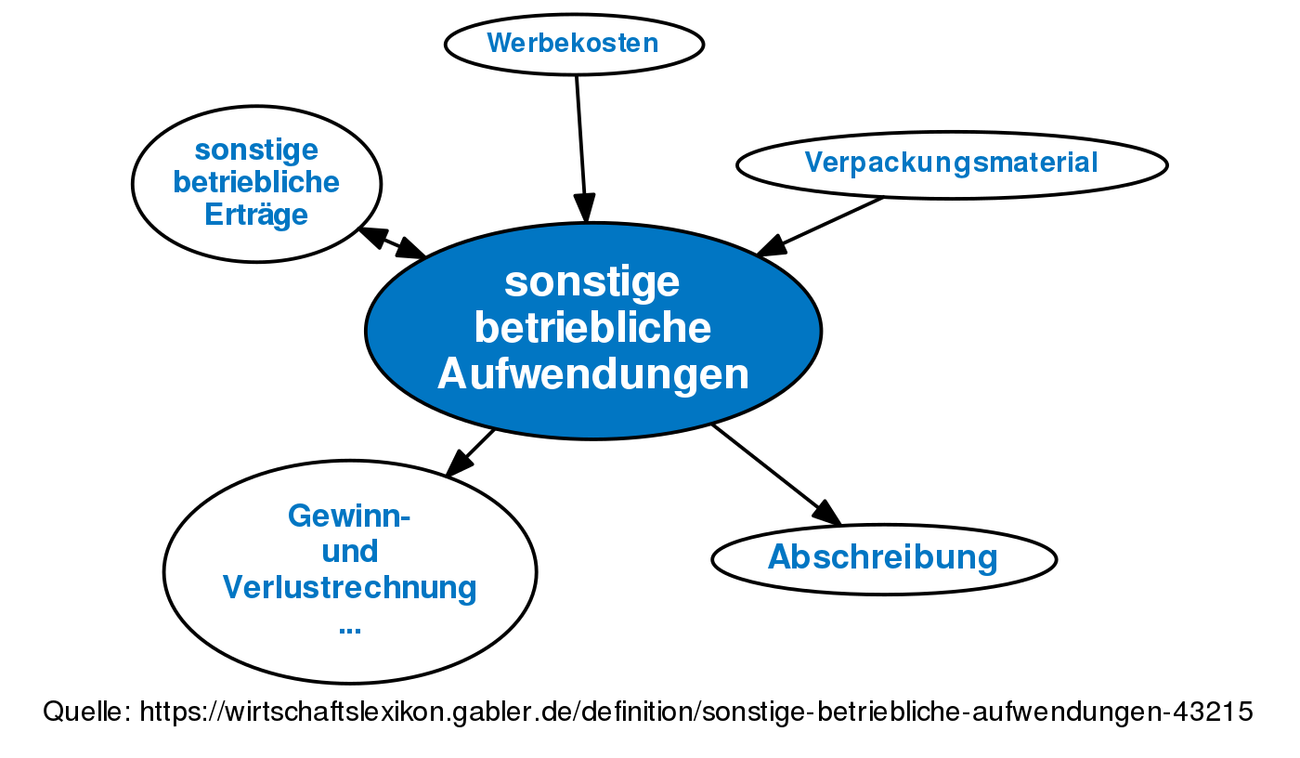

Sonstige betriebliche Aufwendungen sind alle betrieblich veranlassten Aufwendungen. Sie sind *nicht* den Hauptfunktionen zuzuordnen. Denke an Produktion, Vertrieb oder Verwaltung. Sie fallen dennoch im betrieblichen Alltag an.

Das bedeutet, es sind Ausgaben. Sie entstehen durch den Geschäftsbetrieb. Sie sind aber nicht direkt mit der Herstellung. Oder dem Verkauf der Produkte verbunden.

Es ist wichtig, diese klar abzugrenzen. So vermeidet man Fehler bei der Buchhaltung. Und bei der Gewinnermittlung.

Beispiele: Typische Positionen im Überblick

Okay, genug Theorie! Schauen wir uns konkrete Beispiele an. Das macht es viel verständlicher. So kannst du dir besser merken, was alles dazugehört.

Hier sind einige typische Positionen. Sie tauchen oft unter den sonstigen betrieblichen Aufwendungen auf:

- Mietaufwendungen (wenn nicht Hauptsitz der Verwaltung)

- Reisekosten (nicht für Vertrieb)

- Reparatur- und Instandhaltungskosten (nicht direkt produktionsbezogen)

- Versicherungsbeiträge (Betriebshaftpflicht etc.)

- Kosten für Rechts- und Beratungsleistungen

- Werbekosten (nicht direkt verkaufsfördernd)

- Spenden (bis zu einer gewissen Höhe)

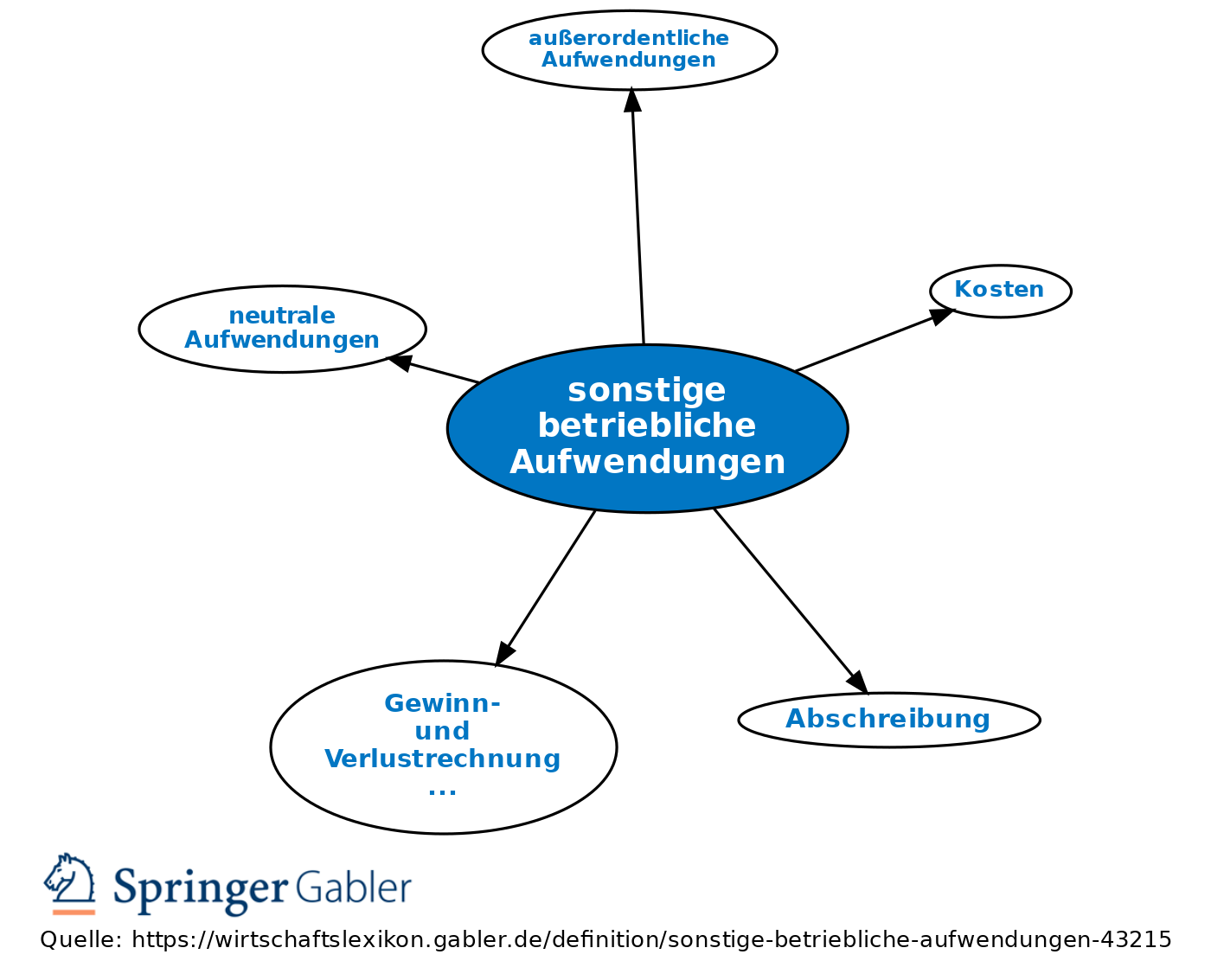

- Verluste aus dem Abgang von Anlagevermögen (sofern nicht außerordentlich)

- Kfz-Kosten (sofern nicht dem Fuhrpark zugeordnet)

Achte auf die Details! Manche Kosten sind *direkt* zuordenbar. Andere sind *indirekt* und landen hier. Zum Beispiel Miete für ein Lager. Oder Reparaturen an Büromöbeln.

Abgrenzung zu anderen Aufwendungen

Die Abgrenzung ist entscheidend. Verwechsele diese Kosten nicht mit anderen Aufwandsarten. Sonst gibt es Fehler im Jahresabschluss. Das kann unangenehme Folgen haben.

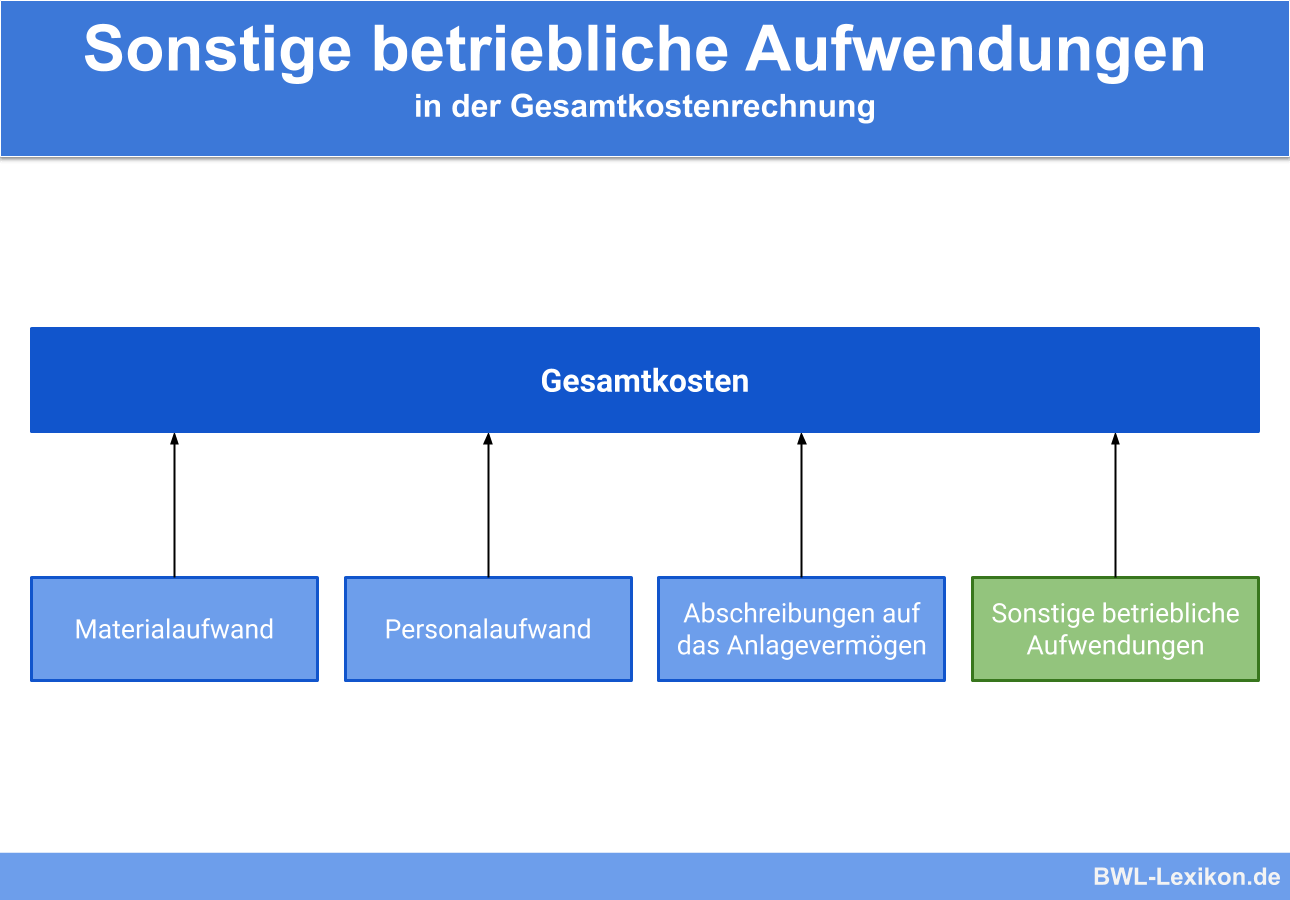

Materialaufwand bezieht sich auf Rohstoffe. Sie werden direkt für die Produktion benötigt. Personalkosten sind Löhne und Gehälter. Sowie Sozialversicherungsbeiträge. Abschreibungen verteilen die Kosten von Anlagegütern. Über ihre Nutzungsdauer.

Der Schlüssel ist die *betriebliche Veranlassung*. Und die *fehlende direkte Zuordnung* zu den Hauptfunktionen. Ist die Ausgabe nicht klar einer anderen Kategorie zuzuordnen? Dann gehört sie wahrscheinlich zu den sonstigen betrieblichen Aufwendungen.

Bedeutung für die Gewinn- und Verlustrechnung (GuV)

Diese Aufwendungen sind ein wichtiger Bestandteil der Gewinn- und Verlustrechnung (GuV). Sie mindern den Gewinn. Sie beeinflussen somit die Steuerlast eines Unternehmens. Ein höherer Aufwand bedeutet einen geringeren Gewinn.

In der GuV werden sie in der Regel *unterhalb* des Rohertrags ausgewiesen. Sie tragen zur Ermittlung des Betriebsergebnisses bei. Das Betriebsergebnis ist eine wichtige Kennzahl. Sie zeigt die Rentabilität der betrieblichen Tätigkeit.

Achte darauf. Die korrekte Erfassung ist wichtig. Das Betriebsergebnis muss stimmen. Ansonsten ist der Jahresabschluss fehlerhaft.

Zusammenfassung und Tipps für die Prüfung

Super, wir haben es fast geschafft! Lass uns die wichtigsten Punkte nochmal zusammenfassen:

- Sonstige betriebliche Aufwendungen sind betrieblich veranlasste Ausgaben. Sie sind nicht direkt den Hauptfunktionen zuzuordnen.

- Typische Beispiele sind Mietaufwendungen, Reisekosten, Reparaturen und Beratungskosten.

- Die korrekte Abgrenzung zu anderen Aufwandsarten ist wichtig.

- Sie mindern den Gewinn in der Gewinn- und Verlustrechnung.

Für die Prüfung: Lerne die Definition auswendig. Merke dir typische Beispiele. Übe die Abgrenzung zu anderen Aufwandsarten. Dann bist du bestens vorbereitet! Viel Erfolg!