Was Sind Verbindlichkeiten In Der Bilanz

Verbindlichkeiten in der Bilanz sind Schulden, die ein Unternehmen gegenüber anderen hat. Sie sind ein wichtiger Bestandteil der Passivseite der Bilanz. Kurz gesagt: Was das Unternehmen schuldet.

Was bedeutet das genau?

Schauen wir uns die Definition Stück für Stück an:

- Schulden: Das Unternehmen hat eine Verpflichtung, etwas zu leisten oder zu bezahlen.

- Gegenüber anderen: Das Unternehmen schuldet dieses Geld oder die Leistung an Lieferanten, Banken, Mitarbeiter oder andere Dritte.

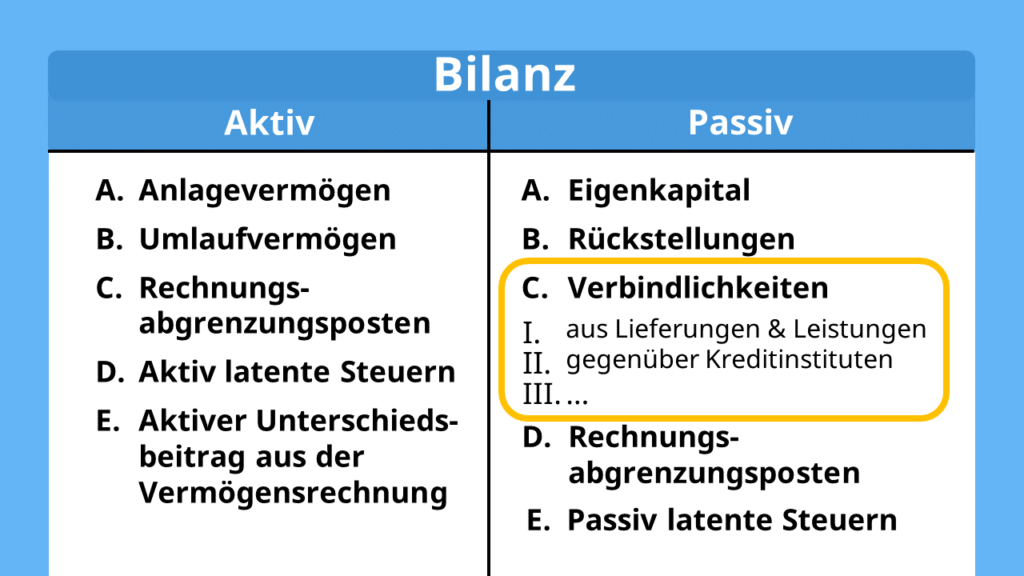

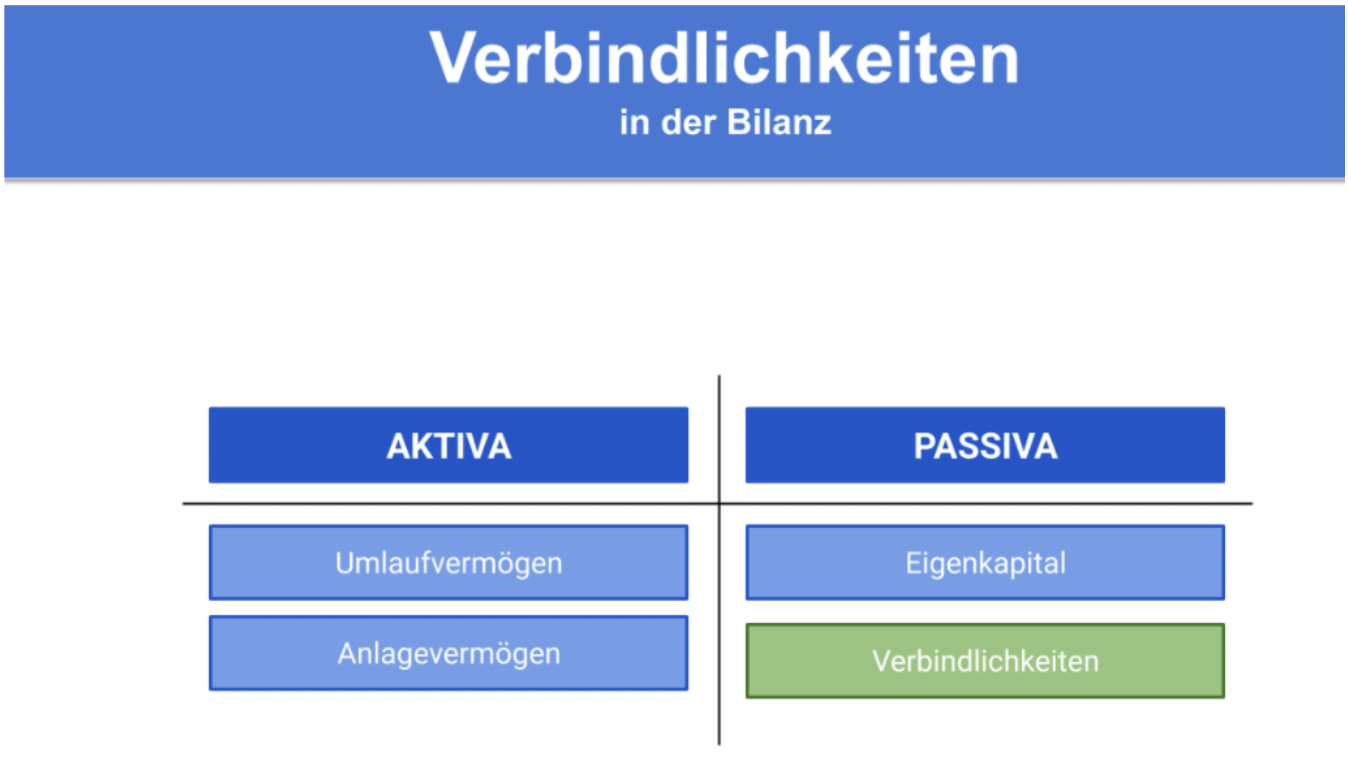

- Bilanz: Verbindlichkeiten werden auf der Passivseite der Bilanz ausgewiesen. Die Passivseite zeigt, woher das Unternehmen sein Kapital bezieht (Eigenkapital und Fremdkapital).

Beispiele für Verbindlichkeiten

Hier einige typische Beispiele für Verbindlichkeiten, die in einer Bilanz auftauchen können:

- Lieferantenverbindlichkeiten: Das Unternehmen hat Waren oder Dienstleistungen von einem Lieferanten erhalten, aber noch nicht bezahlt. Stell dir vor, ein Bäcker kauft Mehl. Er bekommt die Rechnung, hat aber 30 Tage Zeit, um sie zu bezahlen. Diese noch nicht bezahlte Rechnung ist eine Lieferantenverbindlichkeit.

- Bankkredite: Das Unternehmen hat Geld von einer Bank geliehen und muss es zurückzahlen (plus Zinsen). Ein kleines Café nimmt einen Kredit auf, um eine neue Kaffeemaschine zu kaufen. Die Rückzahlung des Kredits ist eine Bankverbindlichkeit.

- Löhne und Gehälter: Das Unternehmen schuldet seinen Mitarbeitern noch Lohn oder Gehalt für geleistete Arbeit. Mitarbeiter haben im Januar gearbeitet, aber werden erst im Februar bezahlt. Der Lohn für Januar ist eine Verbindlichkeit bis er bezahlt wird.

- Umsatzsteuer: Das Unternehmen hat Umsatzsteuer von seinen Kunden eingenommen, muss diese aber noch an das Finanzamt abführen. Ein Online-Shop verkauft Waren und nimmt Umsatzsteuer ein. Diese Steuer gehört nicht dem Shop, sondern muss an das Finanzamt überwiesen werden.

- Sonstige Verbindlichkeiten: Dies ist ein Auffangbecken für alle anderen Schulden, die nicht in die oben genannten Kategorien passen. Das kann zum Beispiel eine Anzahlung sein, die ein Kunde geleistet hat für eine noch nicht erbrachte Leistung.

Kurzfristige und langfristige Verbindlichkeiten

Verbindlichkeiten werden oft in kurzfristige und langfristige Verbindlichkeiten unterteilt:

- Kurzfristige Verbindlichkeiten: Das sind Schulden, die innerhalb eines Jahres fällig werden. Beispiele sind Lieferantenverbindlichkeiten, kurzfristige Bankkredite und Umsatzsteuer.

- Langfristige Verbindlichkeiten: Das sind Schulden, die erst nach mehr als einem Jahr fällig werden. Beispiele sind langfristige Bankkredite oder Anleihen.

Warum sind Verbindlichkeiten wichtig?

Verbindlichkeiten geben Auskunft über die finanzielle Situation eines Unternehmens. Sie zeigen, wie stark das Unternehmen auf Fremdkapital angewiesen ist. Ein hoher Anteil an Verbindlichkeiten kann darauf hindeuten, dass das Unternehmen ein höheres finanzielles Risiko trägt. Es ist wichtig, die Höhe der Verbindlichkeiten im Verhältnis zum Eigenkapital zu betrachten (Verschuldungsgrad). Eine gesunde Balance zwischen Eigenkapital und Fremdkapital ist für die finanzielle Stabilität des Unternehmens entscheidend.

Die Analyse der Verbindlichkeiten hilft Investoren und Gläubigern, die Kreditwürdigkeit eines Unternehmens zu beurteilen. Können die Schulden pünktlich bezahlt werden? Hat das Unternehmen genug finanzielle Reserven, um unerwartete Ausgaben zu decken, auch wenn Einnahmen ausbleiben? Antworten auf diese Fragen lassen sich durch die Betrachtung der Verbindlichkeiten in der Bilanz finden.

Zusammenfassend lässt sich sagen: Verbindlichkeiten sind ein wesentlicher Bestandteil der Bilanz und geben wichtige Einblicke in die finanzielle Gesundheit eines Unternehmens.