Wer Ist Der Träger Der Krankenversicherung

Haben Sie sich jemals gefragt, wer eigentlich im Hintergrund steht, wenn Sie Ihre Krankenversicherungskarte zücken? Wer die Verantwortung trägt, wenn es um Ihre Gesundheit geht und wer die Rechnungen bezahlt? Das deutsche Krankenversicherungssystem kann auf den ersten Blick komplex erscheinen, aber im Kern geht es darum, wer der Träger Ihrer Krankenversicherung ist. Und genau das werden wir heute entschlüsseln.

Die Vielfalt der Krankenversicherungsträger

In Deutschland gibt es nicht den einen Krankenversicherungsträger. Stattdessen existiert ein duales System aus gesetzlichen Krankenkassen (GKV) und privaten Krankenversicherungen (PKV). Welcher Träger für Sie zuständig ist, hängt von verschiedenen Faktoren ab, vor allem von Ihrem Einkommen und Ihrem beruflichen Status.

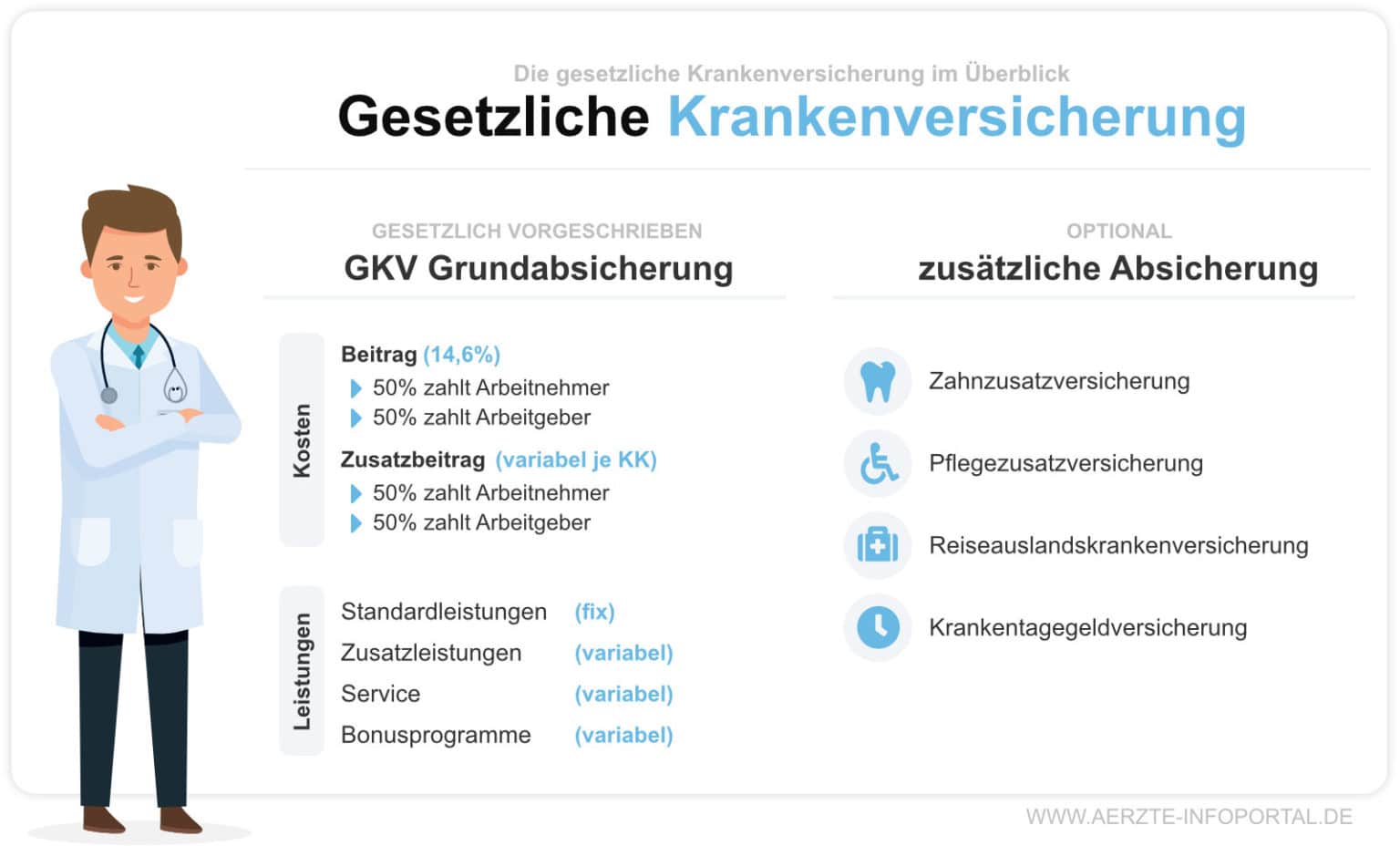

Gesetzliche Krankenkassen (GKV)

Die gesetzlichen Krankenkassen sind der Eckpfeiler des deutschen Gesundheitssystems. Sie sind Körperschaften des öffentlichen Rechts und unterliegen der Aufsicht des Bundesamtes für Soziale Sicherung (BAS). Etwa 90 % der Bevölkerung sind in einer GKV versichert. Laut Statistischem Bundesamt waren im Jahr 2022 rund 73 Millionen Menschen in Deutschland gesetzlich krankenversichert.

Wer ist versichert?

- Arbeitnehmer mit einem Bruttoeinkommen unterhalb der Versicherungspflichtgrenze (2024: 69.300 Euro jährlich bzw. 5.775 Euro monatlich).

- Rentner.

- Bezieher von Arbeitslosengeld.

- Studenten.

- Auszubildende.

- Familienangehörige (Ehepartner und Kinder) von GKV-Versicherten, sofern diese kein eigenes Einkommen über einer bestimmten Grenze haben.

Welche Leistungen bieten die GKV?

Die GKV bietet einen umfassenden Leistungskatalog, der im Sozialgesetzbuch V (SGB V) festgelegt ist. Dazu gehören unter anderem:

- Ärztliche Behandlung.

- Zahnärztliche Behandlung.

- Krankenhausbehandlung.

- Arzneimittel und Heilmittel.

- Krankengeld.

- Mutterschaftsleistungen.

- Präventionsmaßnahmen.

Wie finanziert sich die GKV?

Die GKV finanziert sich hauptsächlich durch Beiträge der Versicherten und ihrer Arbeitgeber. Der Beitragssatz ist prozentual vom Bruttoeinkommen abhängig und wird hälftig von Arbeitnehmer und Arbeitgeber getragen. Zusätzlich gibt es einen Zusatzbeitrag, den die Krankenkassen individuell festlegen können. "Die Finanzierung der GKV basiert auf dem Solidaritätsprinzip: Gesunde zahlen für Kranke, Junge für Alte, Gutverdiener für Wenigerverdiener," erklärt Prof. Dr. Karl Lauterbach, Bundesgesundheitsminister.

Private Krankenversicherung (PKV)

Die private Krankenversicherung richtet sich primär an Selbstständige, Freiberufler und Arbeitnehmer mit einem Einkommen oberhalb der Versicherungspflichtgrenze. Rund 10 % der Bevölkerung sind privat krankenversichert.

Wer kann sich privat versichern?

- Selbstständige und Freiberufler.

- Arbeitnehmer mit einem Bruttoeinkommen oberhalb der Versicherungspflichtgrenze (2024: 69.300 Euro jährlich bzw. 5.775 Euro monatlich).

- Beamte und Richter.

Welche Leistungen bietet die PKV?

Die PKV bietet in der Regel einen umfassenderen Leistungskatalog als die GKV. Die Leistungen können individuell vereinbart werden und umfassen beispielsweise:

- Schnellere Terminvergabe beim Arzt.

- Behandlung durch Spezialisten.

- Unterbringung im Ein- oder Zweibettzimmer im Krankenhaus.

- Zahnbehandlungen mit hochwertigen Materialien.

- Erstattung von Naturheilverfahren.

Wie finanziert sich die PKV?

Die PKV finanziert sich durch individuelle Beiträge der Versicherten. Die Höhe des Beitrags hängt vom Alter, Gesundheitszustand und den gewählten Leistungen ab. Im Gegensatz zur GKV gibt es keine beitragsfreie Familienversicherung. Jedes Familienmitglied muss einen eigenen Beitrag zahlen. Ein wichtiger Unterschied zur GKV ist, dass die Beiträge in der PKV mit zunehmendem Alter steigen können.

Wie finde ich heraus, wer mein Krankenversicherungsträger ist?

In der Regel ist Ihr Krankenversicherungsträger auf Ihrer Krankenversicherungskarte vermerkt. Dort finden Sie den Namen der Krankenkasse oder des privaten Krankenversicherungsunternehmens. Wenn Sie Arbeitnehmer sind, erhalten Sie außerdem eine Mitgliedsbescheinigung von Ihrer Krankenkasse.

Wenn Sie sich unsicher sind, können Sie sich auch direkt an Ihren Arbeitgeber, Ihre Personalabteilung oder Ihre Krankenkasse wenden.

Die Wahl des richtigen Trägers: Worauf ist zu achten?

Die Wahl des richtigen Krankenversicherungsträgers ist eine wichtige Entscheidung. Hier sind einige Tipps, die Ihnen bei der Auswahl helfen können:

- Vergleichen Sie die Leistungen: Achten Sie darauf, welche Leistungen die Krankenkasse bietet und ob diese Ihren Bedürfnissen entsprechen.

- Achten Sie auf den Beitragssatz: Vergleichen Sie die Beitragssätze der verschiedenen Krankenkassen. Beachten Sie dabei, dass der Beitragssatz nicht das einzige Kriterium sein sollte.

- Informieren Sie sich über den Kundenservice: Lesen Sie Bewertungen und Erfahrungsberichte anderer Versicherter.

- Berücksichtigen Sie Ihre persönliche Situation: Sind Sie jung und gesund oder haben Sie bereits Vorerkrankungen? Sind Sie auf bestimmte Behandlungen angewiesen?

Tipp: Nutzen Sie Vergleichsportale im Internet, um sich einen Überblick über die verschiedenen Krankenversicherungsträger zu verschaffen. Achten Sie jedoch darauf, dass die Portale unabhängig sind und nicht nur die Angebote bestimmter Anbieter präsentieren.

"Die Wahl der Krankenversicherung ist eine individuelle Entscheidung. Es gibt nicht die 'beste' Krankenkasse, sondern nur die, die am besten zu den persönlichen Bedürfnissen passt," betont die Verbraucherzentrale.

Zusammenfassend

Das deutsche Krankenversicherungssystem ist vielfältig, und es gibt verschiedene Träger, die Ihre Gesundheitsversorgung sicherstellen. Ob Sie in der gesetzlichen oder privaten Krankenversicherung versichert sind, hängt von Ihren individuellen Umständen ab. Informieren Sie sich gründlich und wählen Sie den Träger, der am besten zu Ihren Bedürfnissen passt.

Die Kenntnis darüber, wer Ihr Krankenversicherungsträger ist, ist der erste Schritt, um Ihre Rechte und Pflichten im deutschen Gesundheitssystem zu verstehen. Nehmen Sie sich die Zeit, um die verschiedenen Optionen zu prüfen und die richtige Entscheidung für Ihre Gesundheit zu treffen.