Wer Muss Eine Inventur Machen

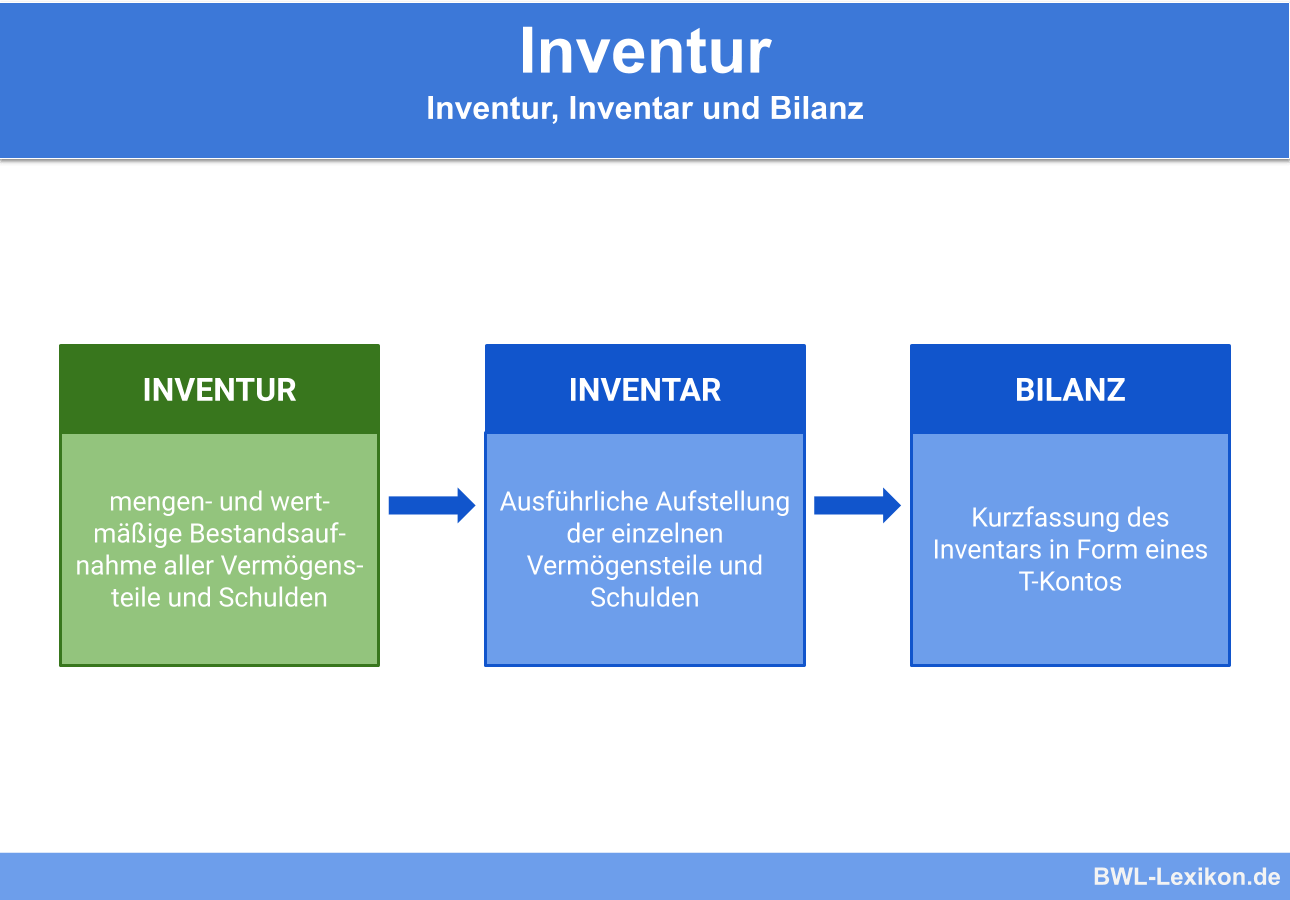

Inventur ist die körperliche Bestandsaufnahme aller Vermögensgegenstände eines Unternehmens zu einem bestimmten Zeitpunkt. Einfach gesagt: Man zählt alles, was die Firma besitzt.

Wer muss eine Inventur machen?

Grundsätzlich muss jedes Unternehmen eine Inventur durchführen, das zur Buchführung verpflichtet ist. Das bedeutet, dass fast alle Kaufleute und Gewerbetreibenden betroffen sind. Die Pflicht ergibt sich aus dem Handelsgesetzbuch (HGB) und der Abgabenordnung (AO).

Buchführungspflicht: Das bedeutet, dass das Unternehmen verpflichtet ist, seine Geschäftsvorfälle (z.B. Einnahmen, Ausgaben, Warenbewegungen) lückenlos und nachvollziehbar zu dokumentieren.

Kaufleute: Das sind Unternehmen, die ein Handelsgewerbe betreiben. Ob ein Unternehmen ein Handelsgewerbe betreibt, hängt von verschiedenen Faktoren ab, insbesondere von der Art und dem Umfang der Geschäftstätigkeit.

Gewerbetreibende: Das sind Personen, die selbstständig und regelmäßig eine Tätigkeit ausüben, mit der Absicht, Gewinn zu erzielen.

Warum ist die Inventur Pflicht?

Die Inventur dient mehreren Zwecken:

- Korrekte Buchführung: Sie stellt sicher, dass die Buchführung mit der tatsächlichen Menge an Vermögensgegenständen übereinstimmt.

- Vermögensübersicht: Sie gibt einen Überblick über den Wert des Unternehmensvermögens.

- Kontrolle: Sie deckt mögliche Fehler oder Verluste auf (z.B. Diebstahl, Beschädigung).

- Grundlage für die Bilanz: Die Inventurwerte sind die Grundlage für die Erstellung der Bilanz, die ein wichtiger Bestandteil des Jahresabschlusses ist.

Was wird bei der Inventur erfasst?

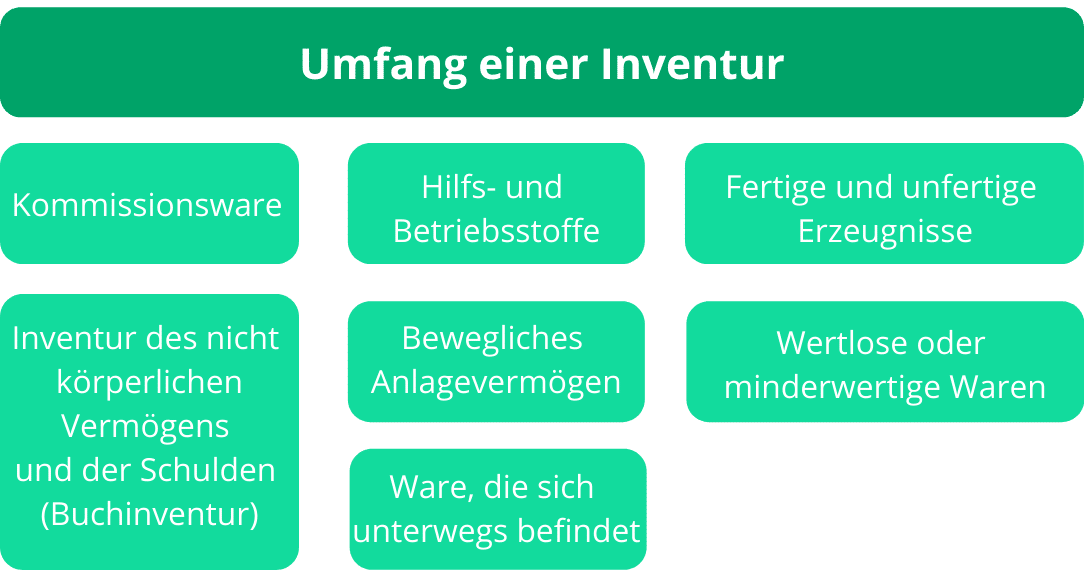

Bei der Inventur werden alle Vermögensgegenstände erfasst, die dem Unternehmen gehören. Dazu gehören unter anderem:

- Warenbestand: Alle Waren, die zum Verkauf bestimmt sind. (z.B. Kleidung in einem Modegeschäft, Lebensmittel in einem Supermarkt)

- Roh-, Hilfs- und Betriebsstoffe: Materialien, die für die Produktion benötigt werden. (z.B. Holz in einer Schreinerei, Schrauben in einer Fabrik)

- Anlagevermögen: Gegenstände, die dauerhaft im Unternehmen genutzt werden. (z.B. Maschinen, Gebäude, Fahrzeuge)

- Bargeld: Das Kassenbestände

- Bankguthaben: Das Geld auf den Konten

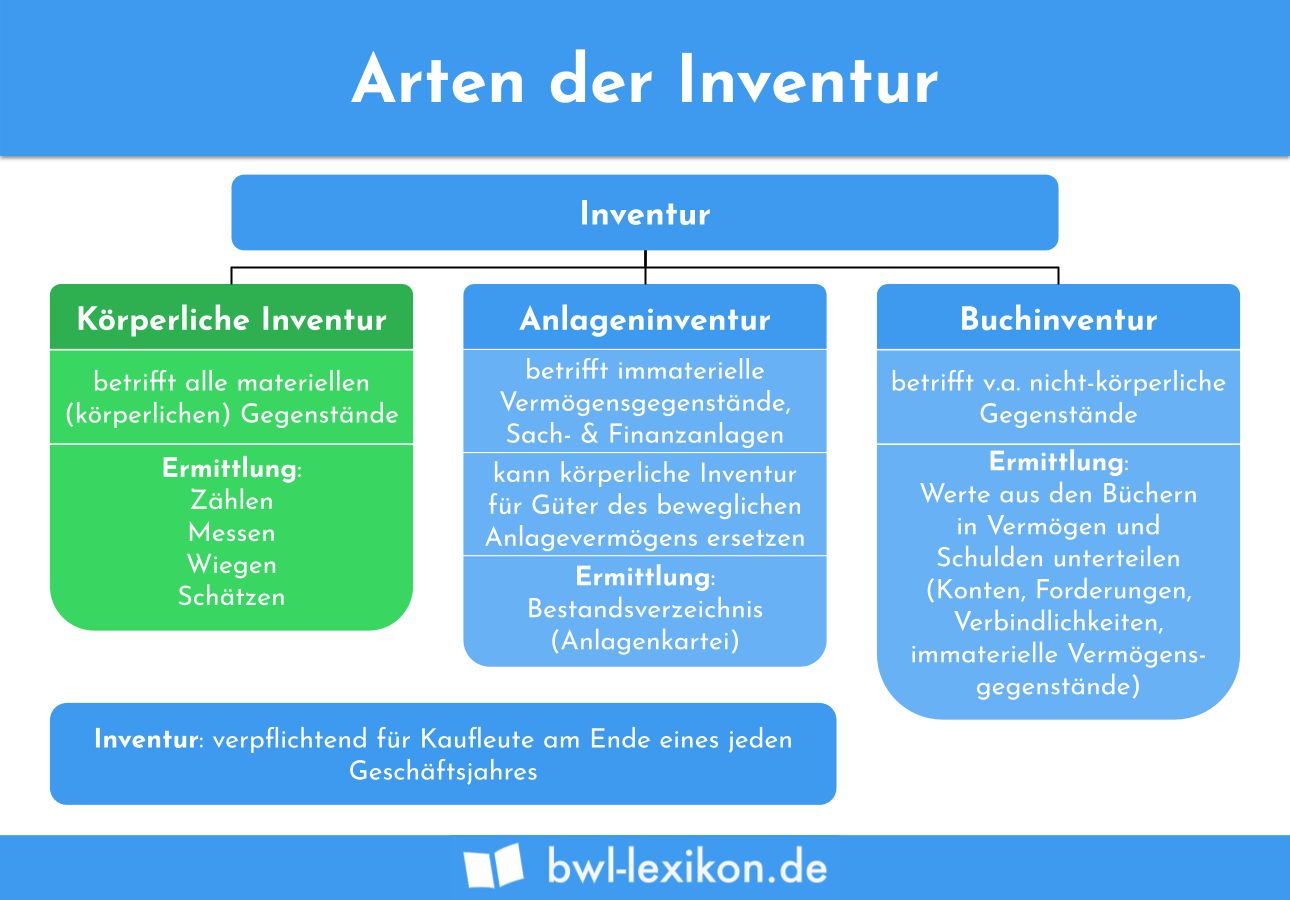

Welche Arten von Inventur gibt es?

Es gibt verschiedene Arten von Inventur:

- Stichtagsinventur: Die Zählung erfolgt am Bilanzstichtag (meistens der 31. Dezember). Das ist die häufigste Form.

- Zeitnahe Inventur: Die Zählung erfolgt innerhalb von zehn Tagen vor oder nach dem Bilanzstichtag.

- Verlegte Inventur: Die Zählung erfolgt zu einem anderen Zeitpunkt, muss aber innerhalb von drei Monaten vor oder zwei Monaten nach dem Bilanzstichtag liegen. Diese Inventurform ist nur unter bestimmten Voraussetzungen zulässig (z.B. bei großen Warenbeständen).

- Permanente Inventur: Der Warenbestand wird laufend erfasst und fortgeschrieben. Mindestens einmal im Jahr muss ein Abgleich mit dem tatsächlichen Bestand erfolgen.

Was passiert, wenn man keine Inventur macht?

Wenn ein Unternehmen keine oder eine fehlerhafte Inventur durchführt, kann das schwerwiegende Folgen haben:

- Steuerliche Konsequenzen: Das Finanzamt kann die Buchführung verwerfen und Steuernachzahlungen fordern.

- Rechtliche Konsequenzen: Bei Verstößen gegen die Buchführungspflicht drohen Bußgelder.

- Fehlerhafte Bilanz: Die Bilanz ist nicht korrekt, was zu falschen Entscheidungen führen kann.

Zusammenfassung

Fast jedes Unternehmen ist zur Durchführung einer Inventur verpflichtet. Die Inventur ist wichtig für eine korrekte Buchführung, eine Vermögensübersicht und die Erstellung der Bilanz. Wer keine Inventur macht, riskiert steuerliche und rechtliche Konsequenzen. Es ist wichtig, die Inventur sorgfältig und korrekt durchzuführen, um die Grundlage für eine ordnungsgemäße Buchführung zu schaffen.