Wie Berechne Ich Den Deckungsbeitrag

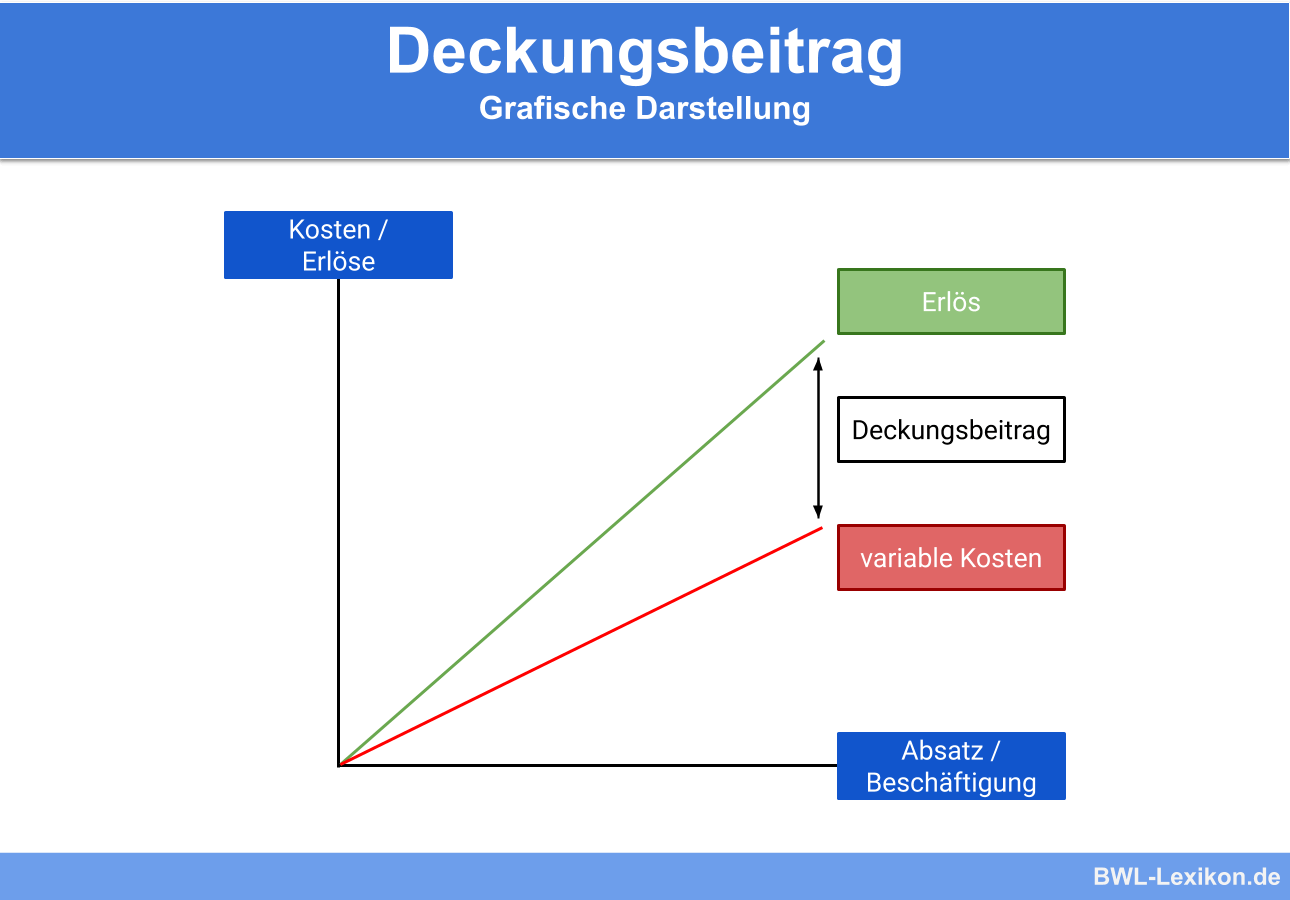

Der Deckungsbeitrag (DB) ist die Differenz zwischen den erzielten Erlösen und den variablen Kosten eines Produkts oder einer Dienstleistung. Er zeigt, welcher Betrag zur Deckung der Fixkosten und zur Erzielung eines Gewinns zur Verfügung steht. Er ist ein wichtiges Instrument für die Kosten- und Leistungsrechnung.

Der Deckungsbeitrag wird pro Stück (DB/Stück) oder als Gesamtdeckungsbeitrag berechnet. Der DB/Stück wird ermittelt, indem man vom Verkaufspreis pro Stück die variablen Kosten pro Stück abzieht. Der Gesamtdeckungsbeitrag ergibt sich, indem man den DB/Stück mit der abgesetzten Menge multipliziert. Eine hohe Differenz zwischen Verkaufspreis und variablen Kosten ist wünschenswert.

Die Formel zur Berechnung des Deckungsbeitrags lautet: Deckungsbeitrag = Erlöse - Variable Kosten. Für den Deckungsbeitrag pro Stück ist die Formel: Deckungsbeitrag/Stück = Verkaufspreis/Stück - Variable Kosten/Stück. Diese einfache Formel hilft Unternehmen, die Wirtschaftlichkeit einzelner Produkte zu analysieren.

Variable Kosten sind Kosten, die sich proportional zur Produktionsmenge oder den erbrachten Dienstleistungen verändern. Beispiele sind Materialkosten, Fertigungslöhne und Versandkosten. Im Gegensatz dazu sind Fixkosten unabhängig von der Produktionsmenge, wie z.B. Miete oder Gehälter.

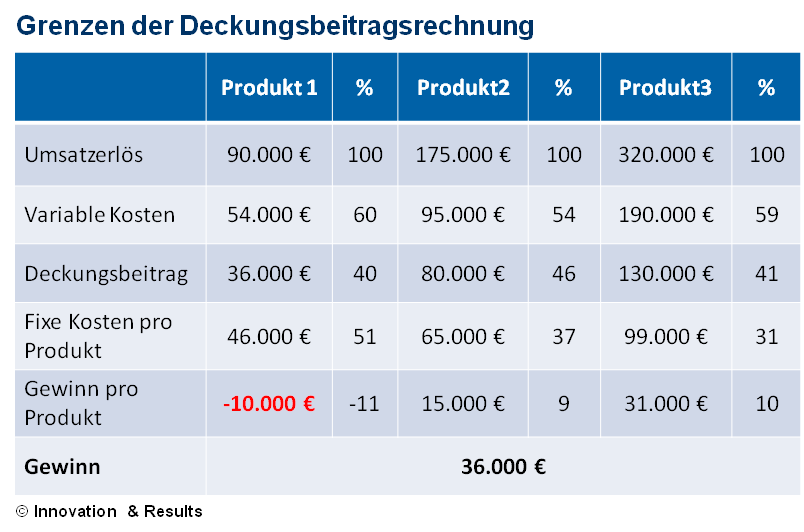

Es gibt verschiedene Arten von Deckungsbeiträgen. Der einstufige Deckungsbeitrag betrachtet nur die variablen Kosten. Der mehrstufige Deckungsbeitrag berücksichtigt zusätzlich fixe Kosten, die direkt einem Produkt oder einer Produktgruppe zugeordnet werden können. Dies ermöglicht eine genauere Analyse der Profitabilität.

Beispiel 1: Ein Unternehmen verkauft T-Shirts für 20 € pro Stück. Die variablen Kosten pro T-Shirt (Material, Druck) betragen 8 €. Der Deckungsbeitrag pro T-Shirt beträgt somit 12 € (20 € - 8 € = 12 €). Dieser Betrag steht zur Deckung der Fixkosten und zur Gewinnerzielung zur Verfügung.

Beispiel 2: Ein Restaurant verkauft eine Pizza für 15 €. Die variablen Kosten (Zutaten) pro Pizza betragen 5 €. Wenn das Restaurant 100 Pizzen verkauft, beträgt der Gesamtdeckungsbeitrag 1.000 € (15 € - 5 € = 10 € DB/Stück * 100 Stück = 1.000 €). Dieser Betrag muss die Fixkosten des Restaurants decken.

Der Deckungsbeitrag ist ein wichtiges Entscheidungsinstrument. Er hilft Unternehmen, zu entscheiden, welche Produkte oder Dienstleistungen am profitabelsten sind. Er unterstützt bei der Preisgestaltung, der Sortimentsplanung und der Kapazitätsauslastung. Durch die Analyse des Deckungsbeitrags können Unternehmen ihre Ressourcen optimal einsetzen und ihre Rentabilität steigern.

In der Praxis wird der Deckungsbeitrag häufig verwendet, um die Gewinnschwelle (Break-Even-Point) zu berechnen. Der Break-Even-Point gibt an, bei welcher Absatzmenge die Gesamtkosten gedeckt sind und das Unternehmen weder Gewinn noch Verlust erzielt. Der Deckungsbeitrag spielt auch eine wichtige Rolle bei der Entscheidung, ob ein Produkt oder eine Dienstleistung weiterhin angeboten werden soll.