Wie Berechne Ich Den Zinssatz

Du stehst vor einer finanziellen Entscheidung, sei es ein Kredit, eine Anlage oder die Bewertung einer Schuld. Und plötzlich taucht die Frage auf: Wie berechne ich den Zinssatz? Keine Sorge, du bist nicht allein. Viele Menschen fühlen sich von Finanzmathematik überfordert. Das Gefühl, im Dunkeln zu tappen, ist verständlich. Aber das muss nicht sein. Dieser Artikel soll dir helfen, Licht ins Dunkel zu bringen und dir die Werkzeuge an die Hand zu geben, die du brauchst, um Zinssätze selbstbewusst zu berechnen und zu verstehen.

Warum ist das überhaupt wichtig? Denk mal an den Autokredit, den du aufnehmen möchtest, oder die Rendite, die du von deinen Investitionen erwartest. Der Zinssatz ist der Schlüssel, der bestimmt, wie viel du tatsächlich zahlst oder verdienst. Ein kleiner Unterschied im Zinssatz kann über die Laufzeit eines Kredits oder einer Anlage einen enormen Unterschied ausmachen. Es beeinflusst also direkt dein Portemonnaie und deine finanzielle Zukunft. Und gerade in Zeiten steigender Inflation ist das Wissen um die Berechnung von Zinsen essentiell, um deine Kaufkraft zu erhalten und kluge Entscheidungen zu treffen.

Manche argumentieren, dass man sich nicht selbst mit Finanzmathematik beschäftigen muss, da es ja Berater und Rechner gibt. Das stimmt zwar, aber das Verständnis der Grundlagen versetzt dich in die Lage, Angebote besser zu beurteilen, Fragen zu stellen und dich nicht auf blindes Vertrauen verlassen zu müssen. Du wirst unabhängiger und kannst selbstbestimmter über deine Finanzen entscheiden.

Lass uns also eintauchen in die Welt der Zinssätze. Wir werden uns die verschiedenen Arten von Zinsen ansehen, die Formeln kennenlernen und uns Beispiele anschauen, damit du das Ganze auch wirklich verstehst.

Grundlagen der Zinsrechnung

Bevor wir mit den Formeln loslegen, müssen wir uns erstmal mit den Grundbegriffen vertraut machen. Das ist wie beim Kochen: Bevor du ein kompliziertes Gericht zubereiten kannst, musst du die Zutaten kennen.

Was ist überhaupt ein Zinssatz?

Der Zinssatz ist der Preis, den du für die Nutzung von Geld zahlst oder erhältst. Stell dir vor, du leihst dir von einer Bank Geld, um ein Haus zu kaufen. Die Bank verlangt dafür einen Zinssatz. Oder du legst Geld auf ein Sparkonto. Die Bank zahlt dir Zinsen für dein Geld. Der Zinssatz wird in der Regel als Prozentsatz pro Jahr angegeben.

Die wichtigsten Begriffe:

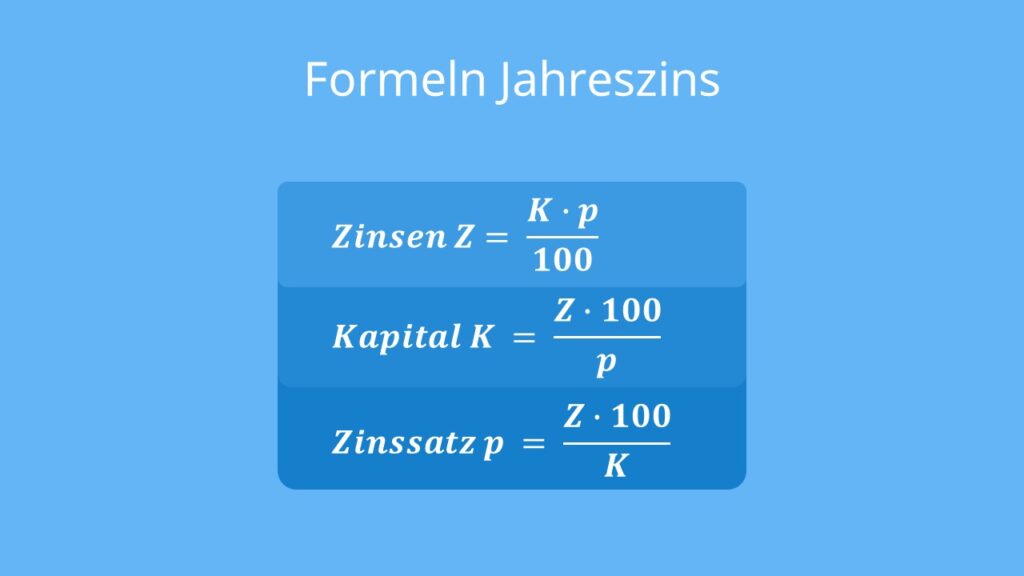

- Kapital (K): Der Geldbetrag, der angelegt oder geliehen wird.

- Zinssatz (p): Der Prozentsatz, der für die Nutzung des Kapitals gezahlt oder erhalten wird (üblicherweise pro Jahr, also p.a. = per annum).

- Zinsen (Z): Der Geldbetrag, der als Zins gezahlt oder erhalten wird.

- Laufzeit (n): Die Dauer der Anlage oder des Kredits (meist in Jahren).

Denk daran: Diese Begriffe sind die Bausteine, mit denen wir arbeiten werden.

Arten von Zinsen

Es gibt verschiedene Arten von Zinsen, die du kennen solltest. Die wichtigsten sind:

Einfache Zinsen

Einfache Zinsen werden nur auf das ursprüngliche Kapital berechnet. Das bedeutet, dass die Zinsen, die du verdienst, nicht wieder angelegt werden, um weitere Zinsen zu generieren. Die Formel für einfache Zinsen lautet:

Z = K * p * n

Wo:

- Z = Zinsen

- K = Kapital

- p = Zinssatz (als Dezimalzahl, z.B. 5% = 0,05)

- n = Laufzeit (in Jahren)

Beispiel: Du legst 1.000 Euro für 3 Jahre zu einem Zinssatz von 4% p.a. an. Die Zinsen betragen:

Z = 1.000 * 0,04 * 3 = 120 Euro

Nach 3 Jahren hast du also 1.120 Euro.

Zinseszinsen

Zinseszinsen sind Zinsen, die auf das ursprüngliche Kapital und die bereits verdienten Zinsen berechnet werden. Das bedeutet, dass deine Zinsen auch wieder Zinsen verdienen. Dieser Effekt kann im Laufe der Zeit sehr mächtig sein.

Die Formel für Zinseszinsen lautet:

Endkapital = K * (1 + p)^n

Wo:

- Endkapital = Der Wert der Anlage nach der Laufzeit

- K = Kapital

- p = Zinssatz (als Dezimalzahl)

- n = Laufzeit (in Jahren)

Beispiel: Du legst 1.000 Euro für 3 Jahre zu einem Zinssatz von 4% p.a. an. Die Zinsen werden jährlich dem Kapital zugeschlagen. Das Endkapital beträgt:

Endkapital = 1.000 * (1 + 0,04)^3 = 1.124,86 Euro

Du siehst, der Unterschied zu den einfachen Zinsen ist gering, aber über längere Zeiträume kann der Zinseszinseffekt enorm sein. Albert Einstein soll den Zinseszins als die achte Weltwunder bezeichnet haben. Das zeigt, wie mächtig er sein kann.

Nominalzins vs. Effektivzins

Es ist wichtig, zwischen Nominalzins und Effektivzins zu unterscheiden. Der Nominalzins ist der Zinssatz, der auf dem Papier steht. Der Effektivzins berücksichtigt zusätzlich alle Kosten, die mit dem Kredit oder der Anlage verbunden sind, wie z.B. Bearbeitungsgebühren oder Kontoführungsgebühren. Der Effektivzins gibt also ein genaueres Bild der tatsächlichen Kosten oder Erträge.

In Deutschland ist es bei Krediten gesetzlich vorgeschrieben, den Effektivzins anzugeben, um die Vergleichbarkeit zu erhöhen. Achte also immer auf den Effektivzins, wenn du Kreditangebote vergleichst.

Wie berechne ich den Zinssatz?

Nun kommen wir zum Kern der Sache: Wie berechnen wir den Zinssatz, wenn wir das Kapital, die Zinsen und die Laufzeit kennen?

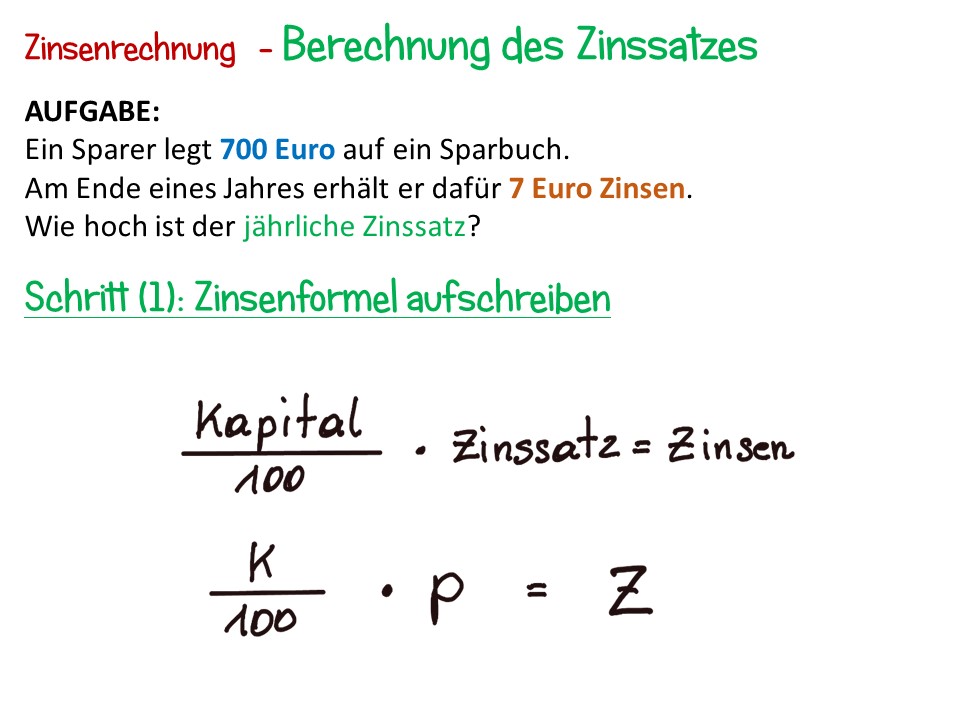

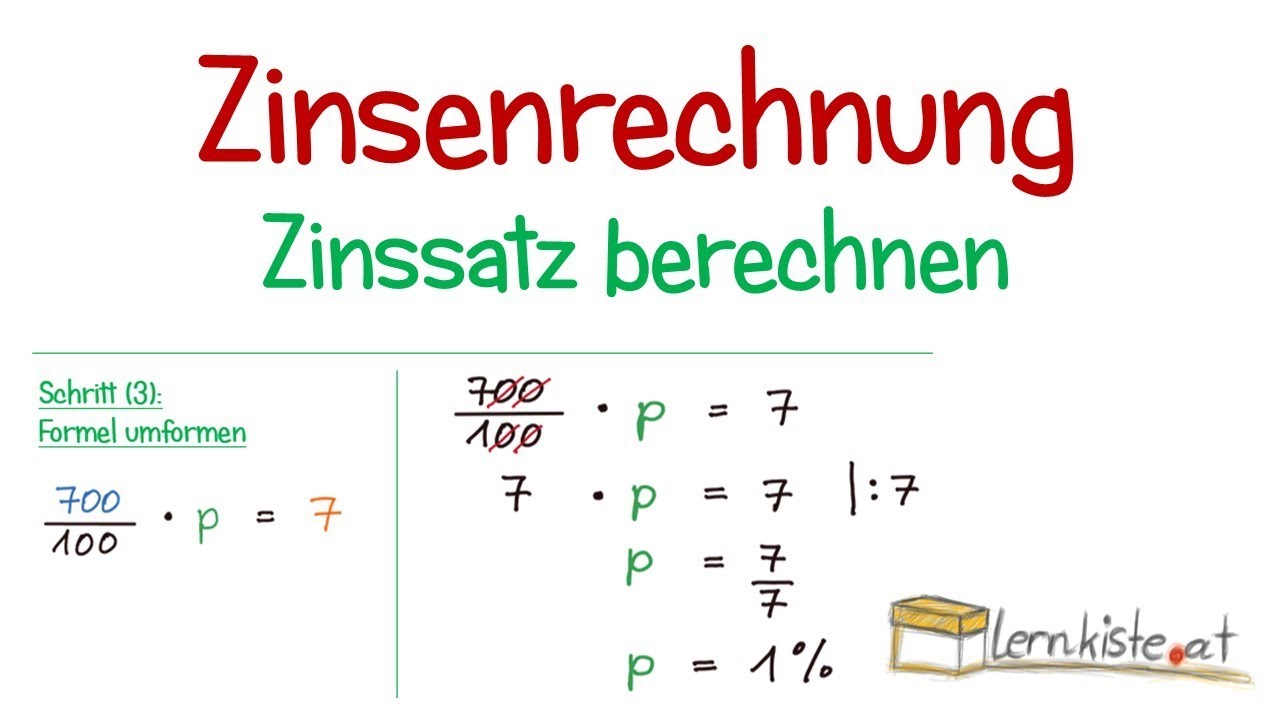

Berechnung des Zinssatzes bei einfachen Zinsen

Wenn wir die Formel für einfache Zinsen (Z = K * p * n) haben, können wir sie nach dem Zinssatz (p) auflösen:

p = Z / (K * n)

Beispiel: Du hast 1.000 Euro angelegt und nach 2 Jahren 80 Euro Zinsen erhalten. Wie hoch war der Zinssatz?

p = 80 / (1.000 * 2) = 0,04 = 4%

Der Zinssatz betrug also 4% p.a.

Berechnung des Zinssatzes bei Zinseszinsen

Die Berechnung des Zinssatzes bei Zinseszinsen ist etwas komplizierter, da wir die Formel Endkapital = K * (1 + p)^n nach p auflösen müssen. Das erfordert den Einsatz von Wurzeln:

p = (Endkapital / K)^(1/n) - 1

Beispiel: Du hast 1.000 Euro angelegt und nach 3 Jahren 1.157,63 Euro erhalten. Wie hoch war der Zinssatz?

p = (1.157,63 / 1.000)^(1/3) - 1 = 1,05 - 1 = 0,05 = 5%

Der Zinssatz betrug also 5% p.a.

Diese Berechnungen können mit einem Taschenrechner oder einer Tabellenkalkulation (z.B. Excel) durchgeführt werden.

Praktische Beispiele und Anwendungen

Lass uns einige praktische Beispiele durchgehen, um das Gelernte zu festigen.

Beispiel 1: Kreditvergleich

Du möchtest einen Kredit aufnehmen und hast zwei Angebote:

- Angebot A: Nominalzins 6%, Bearbeitungsgebühr 1%

- Angebot B: Nominalzins 6,5%, keine Bearbeitungsgebühr

Um die Angebote vergleichen zu können, musst du den Effektivzins berechnen. Das ist etwas aufwendiger, da die Bearbeitungsgebühr in die Berechnung einbezogen werden muss. Du kannst dafür einen Online-Kreditrechner verwenden, der den Effektivzins berechnet.

Angenommen, der Kredit beträgt 10.000 Euro und die Laufzeit beträgt 5 Jahre. Nach der Berechnung ergibt sich:

- Angebot A: Effektivzins 6,43%

- Angebot B: Effektivzins 6,5%

In diesem Fall ist Angebot A günstiger, obwohl der Nominalzins höher ist.

Beispiel 2: Renditeberechnung

Du hast eine Aktie für 50 Euro gekauft und sie nach einem Jahr für 55 Euro verkauft. Zusätzlich hast du eine Dividende von 2 Euro erhalten. Wie hoch war deine Rendite?

Die Rendite berechnet sich wie folgt:

Rendite = (Gewinn + Dividende) / Kaufpreis

Gewinn = Verkaufspreis - Kaufpreis = 55 - 50 = 5 Euro

Rendite = (5 + 2) / 50 = 0,14 = 14%

Deine Rendite betrug also 14%.

Herausforderungen und Fallstricke

Die Berechnung von Zinssätzen kann manchmal tricky sein. Hier sind einige Herausforderungen und Fallstricke, auf die du achten solltest:

- Unterschiedliche Zinsperioden: Manchmal werden Zinsen nicht jährlich, sondern monatlich oder vierteljährlich berechnet. In diesem Fall musst du den Zinssatz und die Laufzeit entsprechend anpassen.

- Sondertilgungen: Bei Krediten mit Sondertilgungsrechten ändert sich die Zinsberechnung. Die Restschuld und damit die Zinsen werden durch die Sondertilgung reduziert.

- Variable Zinsen: Bei Krediten mit variablen Zinsen ändert sich der Zinssatz im Laufe der Zeit. Das macht die Planung schwieriger.

- Inflation: Die Inflation kann die reale Rendite deiner Anlagen schmälern. Du solltest die Inflation bei der Bewertung von Anlagen berücksichtigen.

Es ist wichtig, sich dieser Herausforderungen bewusst zu sein und sich gegebenenfalls professionelle Beratung einzuholen.

Tools und Ressourcen

Es gibt viele Tools und Ressourcen, die dir bei der Berechnung von Zinssätzen helfen können:

- Online-Zinsrechner: Es gibt viele kostenlose Online-Zinsrechner, die dir die Arbeit abnehmen.

- Tabellenkalkulationen (z.B. Excel): Mit Excel kannst du eigene Zinsberechnungen erstellen und verschiedene Szenarien durchspielen.

- Finanzberater: Ein Finanzberater kann dir bei komplexen Finanzfragen helfen und dich individuell beraten.

- Verbraucherzentralen: Die Verbraucherzentralen bieten unabhängige Beratung zu Finanzthemen.

Nutze diese Ressourcen, um dich weiterzubilden und deine finanziellen Entscheidungen zu verbessern.

Fazit

Die Berechnung von Zinssätzen mag auf den ersten Blick kompliziert erscheinen, aber mit den richtigen Werkzeugen und dem nötigen Wissen ist es durchaus machbar. Wichtig ist, die Grundlagen zu verstehen, die verschiedenen Arten von Zinsen zu kennen und die Herausforderungen zu berücksichtigen. Durch das Verständnis der Zinsrechnung kannst du fundierte finanzielle Entscheidungen treffen und deine finanzielle Zukunft selbst in die Hand nehmen.

Wir haben gelernt, wie man einfache und Zinseszinsen berechnet, den Unterschied zwischen Nominal- und Effektivzins verstanden und praktische Beispiele durchgespielt. Du hast jetzt das Rüstzeug, um Kredite zu vergleichen, Renditen zu berechnen und deine Finanzen besser zu verwalten.

Welche finanziellen Entscheidungen stehen bei dir als Nächstes an, bei denen dir dieses Wissen helfen wird? Bist du bereit, dein neu gewonnenes Wissen anzuwenden und deine Finanzen aktiv zu gestalten?