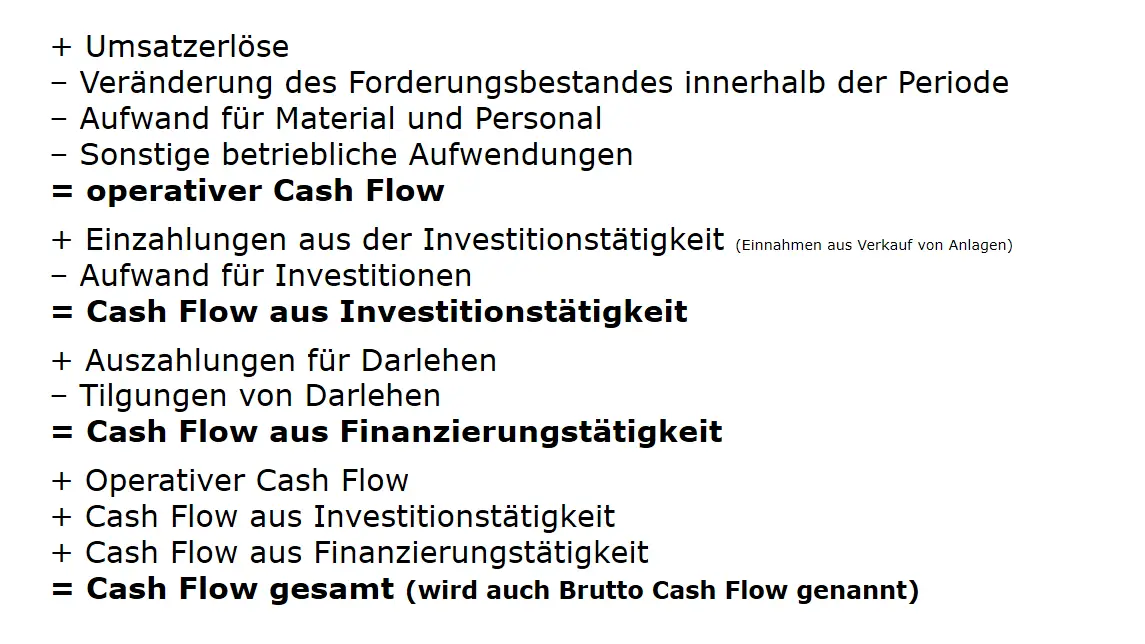

Wie Berechnet Man Den Cash Flow

Der Cashflow, oder auf Deutsch Kapitalfluss, ist eine wichtige Kennzahl zur Beurteilung der finanziellen Gesundheit eines Unternehmens. Er gibt Auskunft darüber, wie viel tatsächliches Geld ein Unternehmen über einen bestimmten Zeitraum generiert hat. Es ist nicht dasselbe wie Gewinn, denn der Cashflow berücksichtigt auch nicht-zahlungswirksame Geschäftsvorfälle.

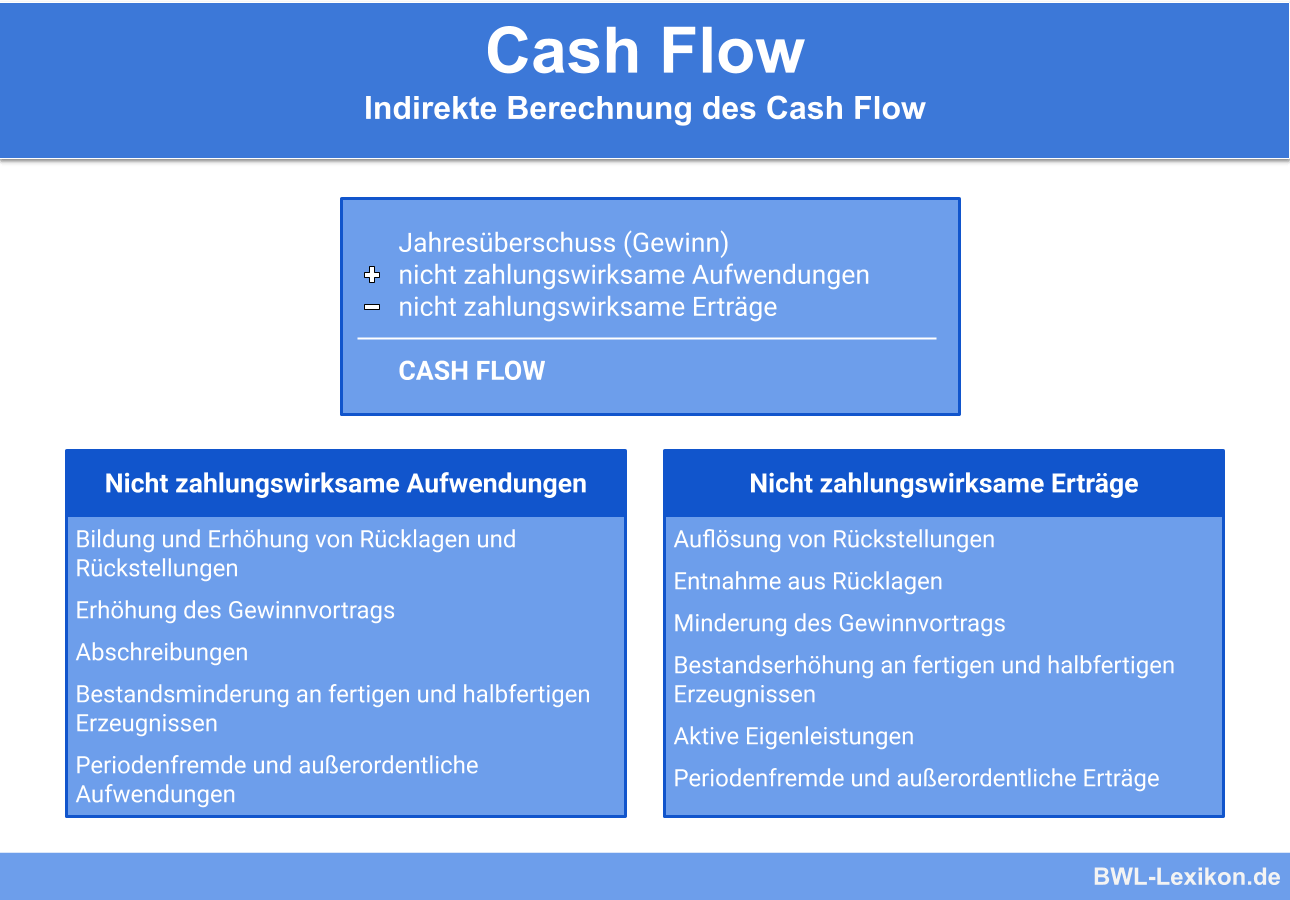

Wie berechnet man den Cashflow? Es gibt verschiedene Methoden, aber wir konzentrieren uns auf die indirekte Methode, da diese in der Praxis am häufigsten angewendet wird. Die indirekte Methode beginnt mit dem Jahresüberschuss (Gewinn nach Steuern) und korrigiert diesen um nicht-zahlungswirksame Aufwendungen und Erträge.

Schritt 1: Ausgangspunkt ist der Jahresüberschuss. Nehmen wir an, ein Unternehmen hat im Jahr 2023 einen Jahresüberschuss von 50.000 Euro erzielt. Das ist unser Ausgangswert für die Berechnung des Cashflows.

Schritt 2: Nicht-zahlungswirksame Aufwendungen addieren. Dazu gehören beispielsweise Abschreibungen auf Anlagevermögen. Abschreibungen mindern zwar den Gewinn, führen aber nicht zu einem tatsächlichen Geldabfluss. Angenommen, die Abschreibungen betrugen im Jahr 2023 10.000 Euro. Diese addieren wir zum Jahresüberschuss: 50.000 Euro + 10.000 Euro = 60.000 Euro.

Schritt 3: Nicht-zahlungswirksame Erträge subtrahieren. Dies könnten beispielsweise Zuschreibungen auf Vermögenswerte sein. Diese erhöhen den Gewinn, führen aber nicht zu einem tatsächlichen Geldzufluss. Nehmen wir an, es gab keine solchen Erträge in unserem Beispiel, dann bleibt unser Wert bei 60.000 Euro.

Schritt 4: Veränderungen im Working Capital berücksichtigen. Das Working Capital umfasst im Wesentlichen das Umlaufvermögen (z.B. Vorräte, Forderungen aus Lieferungen und Leistungen) abzüglich der kurzfristigen Verbindlichkeiten (z.B. Verbindlichkeiten aus Lieferungen und Leistungen). Eine Zunahme des Working Capitals verringert den Cashflow, da mehr Geld im Unternehmen gebunden ist. Eine Abnahme erhöht den Cashflow, da Geld freigesetzt wird.

Beispiel Working Capital: Angenommen, die Vorräte sind im Laufe des Jahres um 5.000 Euro gestiegen und die Forderungen um 2.000 Euro. Die Verbindlichkeiten sind um 1.000 Euro gesunken. Die Zunahme des Working Capitals beträgt also 5.000 Euro + 2.000 Euro - 1.000 Euro = 6.000 Euro. Diesen Betrag subtrahieren wir von unseren bisherigen 60.000 Euro: 60.000 Euro - 6.000 Euro = 54.000 Euro.

Ergebnis: Der Cashflow aus laufender Geschäftstätigkeit beträgt in diesem Beispiel 54.000 Euro. Dieser Wert gibt uns einen Überblick über die tatsächliche Finanzkraft des Unternehmens.

Warum ist der Cashflow wichtig? Ein gesunder Cashflow ist essentiell für die Liquidität eines Unternehmens. Er ermöglicht es, laufende Kosten zu decken, Investitionen zu tätigen und Schulden zu tilgen. Banken und Investoren nutzen den Cashflow zur Beurteilung der Kreditwürdigkeit und Rentabilität eines Unternehmens.

Ein weiterer praktischer Anwendungsfall ist die Bewertung von Unternehmen. Der Cashflow ist eine wichtige Basis für Discounted-Cashflow-Modelle, die zur Bestimmung des fairen Wertes eines Unternehmens verwendet werden.