Wie Berechnet Man Den Wert Einer Firma

Einführung in die Unternehmensbewertung für den Unterricht

Die Unternehmensbewertung ist ein wichtiges Thema. Viele Schüler finden es aber abstrakt. Hier sind einige Tipps, wie Sie es verständlicher machen können. Wir schauen uns verschiedene Methoden an.

Methoden der Unternehmensbewertung

Es gibt verschiedene Methoden. Diese können sich je nach Firma unterscheiden. Die drei häufigsten sind:

- Substanzwertverfahren: Hier wird das Vermögen bewertet. Es ist die einfachste Methode.

- Ertragswertverfahren: Hier werden zukünftige Gewinne geschätzt. Es ist komplexer, aber oft genauer.

- Discounted Cashflow (DCF) Verfahren: Hier werden zukünftige Cashflows diskontiert. Es ist die anspruchsvollste Methode.

Substanzwertverfahren einfach erklärt

Beim Substanzwertverfahren summiert man alle Vermögenswerte. Dazu gehören Gebäude, Maschinen und Vorräte. Dann zieht man die Schulden ab. Das Ergebnis ist der Substanzwert.

Stellen Sie sich einen kleinen Laden vor. Dieser Laden hat Waren im Wert von 10.000 Euro. Er hat auch Regale und Möbel im Wert von 5.000 Euro. Der Laden hat aber auch Schulden in Höhe von 2.000 Euro. Der Substanzwert beträgt dann 10.000 + 5.000 - 2.000 = 13.000 Euro.

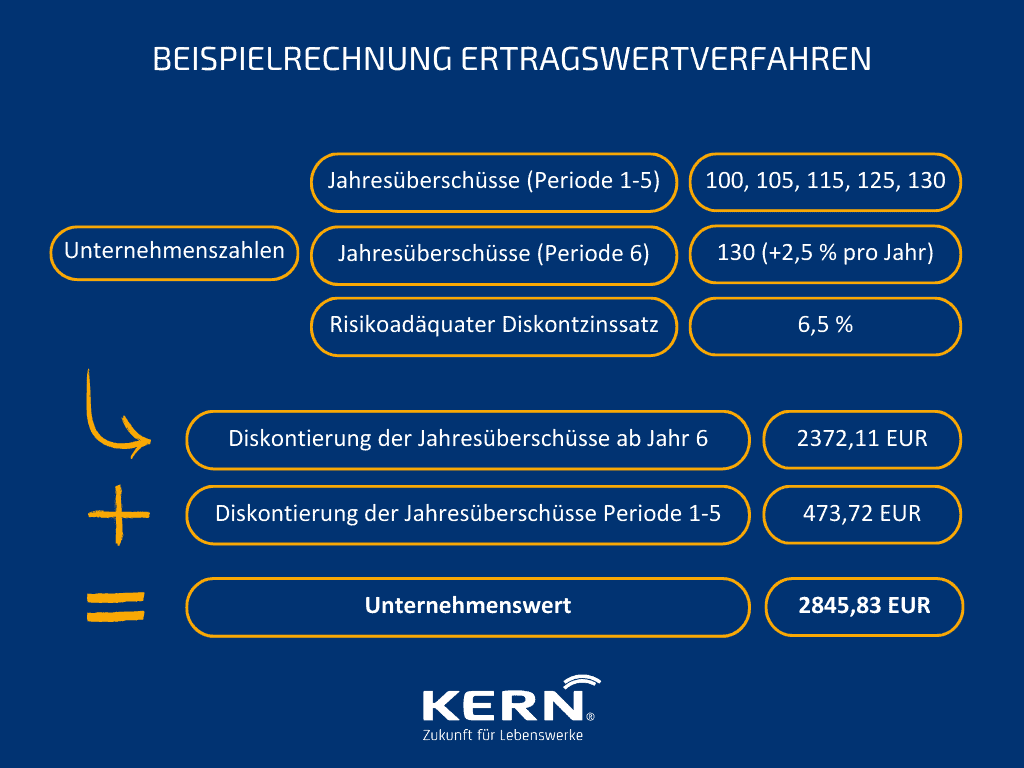

Ertragswertverfahren verständlich machen

Das Ertragswertverfahren schätzt zukünftige Gewinne. Man schätzt die Gewinne für die nächsten Jahre. Diese werden dann auf den heutigen Wert reduziert.

Nehmen wir an, eine Firma wird in den nächsten fünf Jahren jährlich 5.000 Euro Gewinn machen. Um den Ertragswert zu berechnen, muss man diese Gewinne auf den heutigen Wert diskontieren. Der Diskontierungszinssatz berücksichtigt das Risiko. Ein höherer Diskontierungszinssatz bedeutet ein höheres Risiko.

Discounted Cashflow (DCF) Methode

Die DCF-Methode ist die genaueste. Sie ist aber auch die komplexeste. Hier werden zukünftige Cashflows geschätzt und diskontiert.

Cashflows sind die tatsächlichen Geldflüsse. Diese können von den Gewinnen abweichen. Man muss auch einen Terminal Value schätzen. Dieser repräsentiert den Wert des Unternehmens nach dem Prognosezeitraum. Die DCF-Methode erfordert detaillierte Finanzprognosen.

Häufige Missverständnisse

Ein häufiges Missverständnis ist, dass der Buchwert dem Unternehmenswert entspricht. Der Buchwert ist nur eine Momentaufnahme. Er berücksichtigt nicht zukünftige Gewinne oder das Wachstumspotenzial. Viele Schüler verwechseln auch Gewinn mit Cashflow. Gewinn ist ein buchhalterischer Begriff. Cashflow ist der tatsächliche Geldfluss.

Tipps für den Unterricht

Verwenden Sie einfache Beispiele. Beginnen Sie mit dem Substanzwertverfahren. Das ist am leichtesten zu verstehen. Arbeiten Sie sich dann zu den komplexeren Methoden vor. Verwenden Sie Fallstudien. Diese machen die Konzepte greifbarer.

Lassen Sie die Schüler eigene kleine Unternehmen bewerten. Sie können sich fiktive Unternehmen ausdenken. Oder sie können reale Unternehmen recherchieren. Nutzen Sie Online-Tools und Rechner. Diese erleichtern die Berechnungen.

Interaktive Übungen

Veranstalten Sie eine "Shark Tank"-ähnliche Aktivität. Die Schüler präsentieren ihre Unternehmensbewertungen. Die anderen Schüler stellen Fragen und kritisieren die Bewertungen. Das fördert das kritische Denken. Sie lernen auch, wie man seine Argumente verteidigt.

Eine andere Idee ist eine "Börsensimulation". Die Schüler investieren in fiktive Aktien. Sie müssen die Unternehmen bewerten, bevor sie investieren. Das macht die Unternehmensbewertung relevant. Es zeigt, wie sie in der realen Welt angewendet wird.

Fazit

Die Unternehmensbewertung kann komplex sein. Durch verständliche Erklärungen und interaktive Übungen können Sie das Thema für Ihre Schüler zugänglich machen. Konzentrieren Sie sich auf die Grundlagen. Machen Sie es praxisnah. Dann werden Ihre Schüler die Bedeutung der Unternehmensbewertung verstehen.

Denken Sie daran, die verschiedenen Methoden zu betonen. Auch die limitierenden Faktoren der einzelnen Methoden. Und vor allem, dass eine Unternehmensbewertung immer eine Schätzung ist.