Wie Berechnet Man Die Zinsen Für Einen Kredit

Haben Sie sich jemals gefragt, wie Banken und Kreditinstitute die Zinsen für Ihre Kredite berechnen? Das Gefühl der Unsicherheit, wenn man nicht genau versteht, wie ein so wichtiger Faktor wie der Zinssatz zustande kommt, ist verständlich. Es ist, als würde man ein komplexes Puzzle zusammensetzen, bei dem einige Teile fehlen. Keine Sorge, in diesem Artikel werden wir die einzelnen Puzzleteile zusammenfügen und Ihnen ein klares Verständnis der Zinsberechnung vermitteln.

Warum ist es wichtig, die Zinsberechnung zu verstehen?

Das Verständnis der Zinsberechnung ist entscheidend für eine fundierte finanzielle Entscheidungsfindung. Es ermöglicht Ihnen:

- Kreditangebote besser zu vergleichen und das günstigste Angebot zu finden.

- Ihre monatlichen Raten und die Gesamtkosten eines Kredits genauer zu prognostizieren.

- Bessere Verhandlungen mit Kreditgebern zu führen, insbesondere wenn Sie eine gute Kreditwürdigkeit haben.

- Sich vor unfairen oder versteckten Gebühren zu schützen.

Kurz gesagt: Wissen ist Macht, wenn es um Kredite geht. Und dieses Wissen beginnt mit dem Verständnis, wie Zinsen berechnet werden.

Die Grundlagen: Zinssatz, Laufzeit und Kreditsumme

Bevor wir in die eigentlichen Berechnungen eintauchen, müssen wir einige Schlüsselbegriffe definieren:

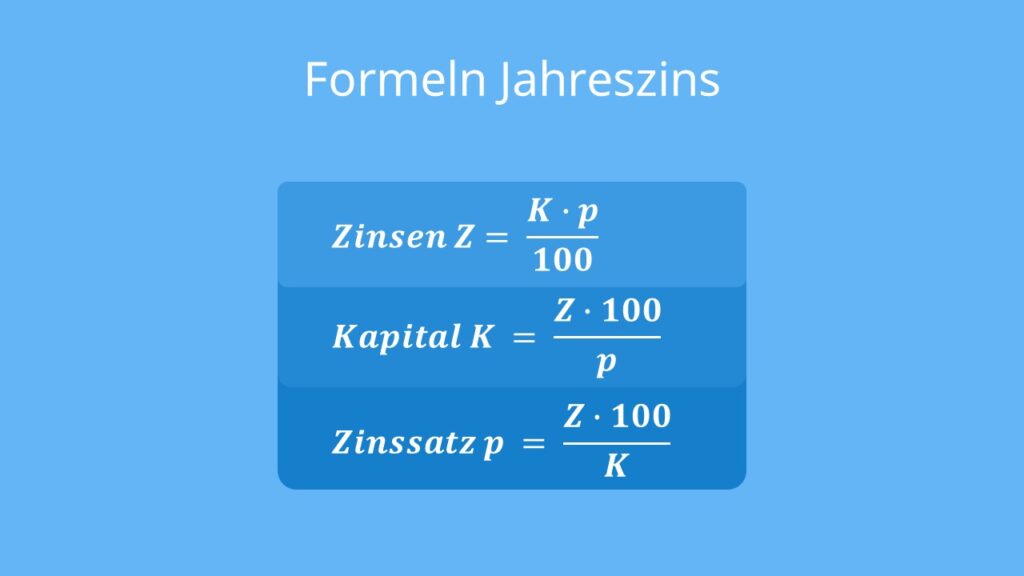

- Zinssatz: Der Zinssatz ist der Prozentsatz des Kreditbetrags, den der Kreditnehmer zusätzlich zur Tilgung des Kapitals zahlen muss. Er wird in der Regel jährlich angegeben (p.a. = per annum).

- Laufzeit: Die Laufzeit ist die Zeitspanne, über die der Kredit zurückgezahlt wird, in der Regel in Monaten oder Jahren.

- Kreditsumme: Die Kreditsumme ist der ursprünglich geliehene Betrag.

Diese drei Faktoren sind die Grundpfeiler jeder Zinsberechnung. Sie beeinflussen sich gegenseitig und bestimmen letztendlich die Höhe Ihrer monatlichen Rate und die Gesamtkosten des Kredits.

Die häufigsten Methoden zur Zinsberechnung

Es gibt verschiedene Methoden zur Zinsberechnung, aber die folgenden sind am gebräuchlichsten:

1. Die einfache Zinsrechnung

Die einfache Zinsrechnung ist die einfachste Methode. Sie wird oft für kurzfristige Kredite oder zur Berechnung von Zinsen auf Tagesgeldkonten verwendet. Die Formel lautet:

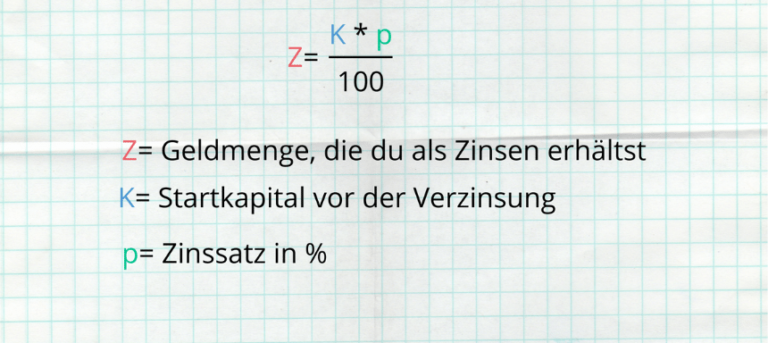

Zinsen = Kreditsumme * Zinssatz * Laufzeit (in Jahren)

Beispiel: Sie leihen sich 1.000 € zu einem Zinssatz von 5 % für ein Jahr. Die Zinsen betragen: 1.000 € * 0,05 * 1 = 50 €.

Die einfache Zinsrechnung berücksichtigt nicht den Zinseszinseffekt, d.h. die Zinsen werden nicht auf die bereits verdienten Zinsen angerechnet.

2. Die Annuitätische Zinsrechnung

Die annuitätische Zinsrechnung ist die häufigste Methode bei Ratenkrediten, Hypotheken und Autokrediten. Hier bleibt die monatliche Rate über die gesamte Laufzeit des Kredits gleich. Allerdings verändert sich das Verhältnis von Zins und Tilgung in der Rate. Am Anfang ist der Zinsanteil höher, während der Tilgungsanteil steigt, je weiter die Laufzeit fortschreitet.

Die Formel zur Berechnung der monatlichen Rate (Annuität) ist etwas komplexer:

M = K * (i * (1 + i)^n) / ((1 + i)^n - 1)

Wo:

- M = Monatliche Rate (Annuität)

- K = Kreditsumme

- i = Monatlicher Zinssatz (jährlicher Zinssatz / 12)

- n = Anzahl der Monate (Laufzeit in Jahren * 12)

Keine Sorge, Sie müssen diese Formel nicht unbedingt auswendig lernen. Es gibt zahlreiche Online-Rechner, die diese Berechnung für Sie durchführen. Geben Sie einfach die Kreditsumme, den Zinssatz und die Laufzeit ein, und der Rechner spuckt die monatliche Rate aus.

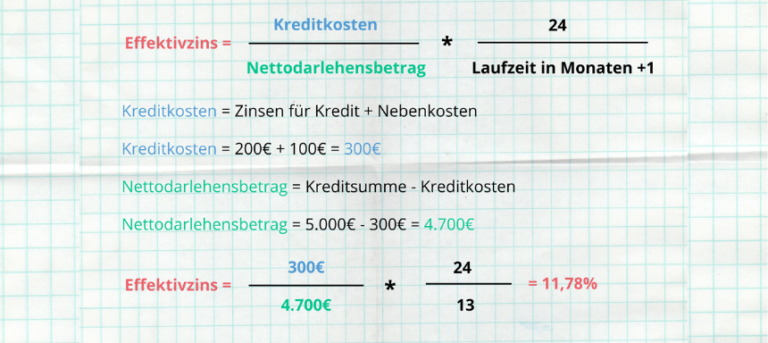

Wichtig: Achten Sie darauf, dass der Zinssatz als jährlicher Zinssatz (effektiver Jahreszins) angegeben ist. Dieser beinhaltet alle Kosten des Kredits, einschließlich Gebühren und Provisionen.

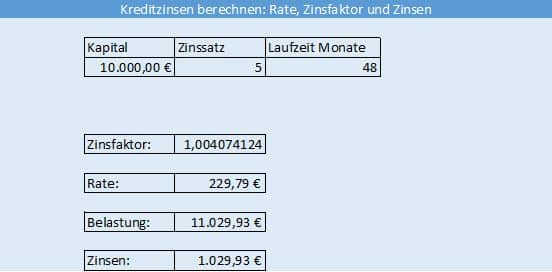

Beispiel: Sie nehmen einen Kredit von 10.000 € mit einem effektiven Jahreszins von 5 % und einer Laufzeit von 5 Jahren (60 Monaten) auf. Die monatliche Rate beträgt ca. 188,71 €.

"Der effektive Jahreszins ist der aussagekräftigste Wert, um Kreditangebote zu vergleichen, da er alle Kosten des Kredits berücksichtigt." - Stiftung Warentest

3. Die variable Zinsrechnung

Bei einem Kredit mit variablem Zinssatz ändert sich der Zinssatz im Laufe der Zeit. Er ist in der Regel an einen Referenzzinssatz (z.B. EURIBOR) gebunden. Wenn der Referenzzinssatz steigt, steigt auch der Zinssatz für Ihren Kredit, und umgekehrt.

Die Berechnung der Zinsen bei einem variablen Zinssatz ist schwieriger, da der Zinssatz sich ständig ändern kann. Die monatliche Rate kann sich ebenfalls ändern. Kreditgeber sind verpflichtet, Sie über Zinsänderungen zu informieren.

Kredite mit variablem Zinssatz können günstiger sein, wenn die Zinsen sinken. Sie bergen aber auch das Risiko, dass die Zinsen steigen und Ihre monatliche Rate unbezahlbar wird.

Faktoren, die den Zinssatz beeinflussen

Der Zinssatz, den Sie für einen Kredit erhalten, hängt von verschiedenen Faktoren ab:

- Ihre Kreditwürdigkeit (SCHUFA): Eine gute Kreditwürdigkeit signalisiert dem Kreditgeber, dass Sie ein zuverlässiger Zahler sind. Je besser Ihre Kreditwürdigkeit, desto niedriger der Zinssatz, den Sie erhalten.

- Die Kreditsumme: Bei größeren Kreditsummen können die Zinssätze höher oder niedriger sein, je nach Kreditgeber.

- Die Laufzeit: Kürzere Laufzeiten führen in der Regel zu niedrigeren Zinssätzen, da das Risiko für den Kreditgeber geringer ist.

- Die Art des Kredits: Unterschiedliche Kreditarten (z.B. Ratenkredit, Hypothek, Autokredit) haben unterschiedliche Zinssätze.

- Die allgemeine Wirtschaftslage: Die Zinsen sind in der Regel höher, wenn die Wirtschaft boomt und die Inflation steigt.

- Die Geldpolitik der Zentralbanken: Die Europäische Zentralbank (EZB) beeinflusst die Zinsen in der Eurozone.

Tipps für niedrigere Zinsen

Hier sind einige praktische Tipps, wie Sie Ihre Chancen auf einen niedrigeren Zinssatz erhöhen können:

- Verbessern Sie Ihre Kreditwürdigkeit: Zahlen Sie Ihre Rechnungen pünktlich, vermeiden Sie unnötige Schulden und überprüfen Sie Ihre SCHUFA-Auskunft auf Fehler.

- Vergleichen Sie Angebote von verschiedenen Kreditgebern: Holen Sie Angebote von verschiedenen Banken, Kreditinstituten und Online-Kreditplattformen ein.

- Verhandeln Sie mit dem Kreditgeber: Wenn Sie eine gute Kreditwürdigkeit haben, können Sie versuchen, einen niedrigeren Zinssatz auszuhandeln.

- Wählen Sie eine kürzere Laufzeit: Wenn Sie es sich leisten können, wählen Sie eine kürzere Laufzeit, um Zinsen zu sparen.

- Leisten Sie eine höhere Anzahlung: Bei Hypotheken und Autokrediten kann eine höhere Anzahlung den Zinssatz senken.

Fazit: Die Berechnung von Kreditzinsen mag auf den ersten Blick kompliziert erscheinen. Aber mit den richtigen Kenntnissen und Werkzeugen können Sie fundierte Entscheidungen treffen und sicherstellen, dass Sie das beste Angebot erhalten. Verstehen Sie die Grundlagen, nutzen Sie Online-Rechner und scheuen Sie sich nicht, Angebote zu vergleichen und zu verhandeln. Ihre finanzielle Zukunft wird es Ihnen danken!