Wie Berechnet Man Zinsen Aus

Kreditkartenrechnungen, Sparpläne, Hypotheken – überall begegnen uns Zinsen. Viele Menschen finden es aber schwierig, diese richtig zu berechnen. Manchmal fühlt man sich überfordert oder unsicher, ob man die richtige Formel verwendet. Das ist verständlich! Zinsberechnung kann kompliziert sein, aber das muss es nicht. Dieser Leitfaden hilft dir, die Grundlagen zu verstehen und Zinsen selbst zu berechnen, damit du bessere finanzielle Entscheidungen treffen kannst.

Warum Zinsberechnung wichtig ist

Zinsen beeinflussen unser Leben auf vielfältige Weise. Sie bestimmen, wie viel ein Kredit kostet, wie schnell unser Erspartes wächst und wie lukrativ eine Investition ist.

Hier sind einige Beispiele, wie Zinsen dich betreffen:

- Kredite: Ob Autokredit, Konsumkredit oder Hypothek – der Zinssatz bestimmt, wie viel du insgesamt zurückzahlen musst. Ein niedrigerer Zinssatz bedeutet weniger Kosten über die Laufzeit des Kredits.

- Sparen: Zinsen auf dein Sparkonto lassen dein Geld wachsen. Je höher der Zinssatz, desto schneller vermehrt sich dein Guthaben.

- Investitionen: Anleihen und andere festverzinsliche Wertpapiere zahlen Zinsen. Die Rendite dieser Anlagen hängt direkt vom Zinssatz ab.

- Kreditkarten: Hohe Zinsen auf Kreditkartenschulden können dich schnell in eine finanzielle Notlage bringen. Es ist wichtig, Kreditkartensalden so schnell wie möglich zu begleichen, um Zinskosten zu vermeiden.

Viele Menschen verlassen sich darauf, dass Banken und Finanzinstitute korrekte Zinsberechnungen durchführen. Das ist zwar meistens der Fall, aber es ist immer gut, selbst nachrechnen zu können. So kannst du Angebote besser vergleichen, Fehler erkennen und deine finanzielle Zukunft besser planen.

Grundlagen der Zinsberechnung

Es gibt zwei Hauptarten von Zinsen: einfache Zinsen und Zinseszinsen. Das Verständnis dieser beiden Konzepte ist entscheidend für die Berechnung von Zinsen.

Einfache Zinsen

Einfache Zinsen werden nur auf den ursprünglichen Kapitalbetrag berechnet. Das bedeutet, dass du jedes Jahr (oder jeden Abrechnungszeitraum) den gleichen Zinsbetrag erhältst oder zahlst.

Die Formel für einfache Zinsen lautet:

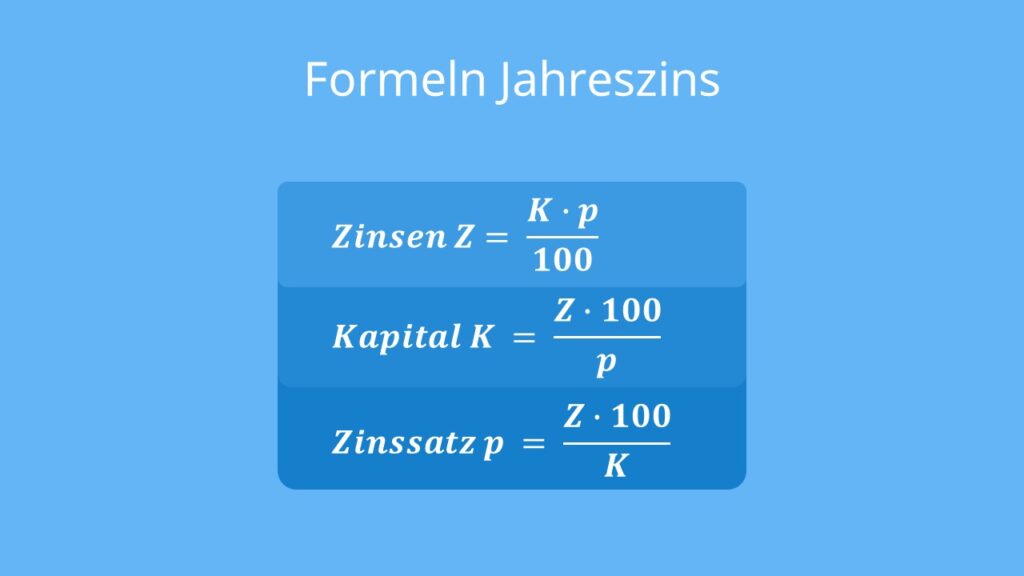

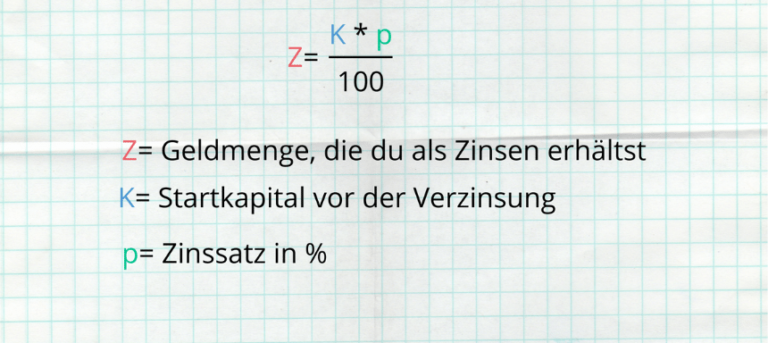

Zinsen = Kapital * Zinssatz * Zeit

Oder kurz:

Z = K * i * t

Wo:

- Z = Zinsen

- K = Kapital (ursprünglicher Betrag)

- i = Zinssatz (als Dezimalzahl)

- t = Zeit (in Jahren)

Beispiel:

Du legst 1.000 € zu einem Zinssatz von 5 % pro Jahr für 3 Jahre an.

Z = 1.000 € * 0,05 * 3 = 150 €

Nach 3 Jahren erhältst du 150 € Zinsen.

Zinseszinsen

Zinseszinsen werden auf den Kapitalbetrag und die aufgelaufenen Zinsen berechnet. Das bedeutet, dass du im Laufe der Zeit Zinsen auf deine Zinsen verdienst (oder zahlst). Zinseszinsen sind der Schlüssel zum langfristigen Vermögensaufbau, können aber auch bei Krediten und Schulden zu hohen Kosten führen.

Die Formel für Zinseszinsen lautet:

Endkapital = Kapital * (1 + Zinssatz)^Zeit

Oder kurz:

EK = K * (1 + i)^t

Wo:

- EK = Endkapital (Kapital + Zinsen)

- K = Kapital (ursprünglicher Betrag)

- i = Zinssatz (als Dezimalzahl)

- t = Zeit (in Jahren)

Um die reinen Zinsen zu berechnen, musst du dann noch das ursprüngliche Kapital vom Endkapital abziehen:

Zinsen = Endkapital - Kapital

Beispiel:

Du legst 1.000 € zu einem Zinssatz von 5 % pro Jahr, der jährlich verzinst wird, für 3 Jahre an.

EK = 1.000 € * (1 + 0,05)^3 = 1.157,63 €

Z = 1.157,63 € - 1.000 € = 157,63 €

Nach 3 Jahren erhältst du 157,63 € Zinsen. Der Unterschied zu den einfachen Zinsen (150 €) mag gering erscheinen, aber über längere Zeiträume und bei höheren Beträgen kann der Zinseszinseffekt enorm sein.

Die Bedeutung der Zinsperiode

Die Zinsperiode bestimmt, wie oft die Zinsen gutgeschrieben oder berechnet werden. Sie kann jährlich, halbjährlich, vierteljährlich, monatlich oder sogar täglich sein. Je häufiger die Zinsen berechnet werden, desto höher ist der Zinseszinseffekt.

Um die Auswirkungen der Zinsperiode zu berücksichtigen, müssen wir die Formel für Zinseszinsen leicht anpassen:

EK = K * (1 + i/n)^(n*t)

Wo:

- EK = Endkapital

- K = Kapital

- i = Zinssatz (als Dezimalzahl)

- t = Zeit (in Jahren)

- n = Anzahl der Zinsperioden pro Jahr

Beispiel:

Du legst 1.000 € zu einem Zinssatz von 5 % pro Jahr, der monatlich verzinst wird, für 3 Jahre an.

EK = 1.000 € * (1 + 0,05/12)^(12*3) = 1.161,47 €

Z = 1.161,47 € - 1.000 € = 161,47 €

Wie du siehst, ist der Zinsertrag bei monatlicher Verzinsung etwas höher (161,47 €) als bei jährlicher Verzinsung (157,63 €).

Zinsen bei Krediten berechnen

Die Berechnung von Zinsen bei Krediten ist oft komplexer als bei Sparanlagen, da hier in der Regel Tilgungspläne und unterschiedliche Zinsmodelle zum Einsatz kommen.

Annuitätendarlehen

Ein Annuitätendarlehen ist ein Kredit, bei dem du jeden Monat (oder jede Periode) die gleiche Rate zahlst. Diese Rate setzt sich aus einem Zinsanteil und einem Tilgungsanteil zusammen. Am Anfang zahlst du einen höheren Zinsanteil, während der Tilgungsanteil gering ist. Im Laufe der Zeit sinkt der Zinsanteil und der Tilgungsanteil steigt.

Die Berechnung der monatlichen Rate für ein Annuitätendarlehen erfolgt mit folgender Formel:

M = K * (i * (1 + i)^n) / ((1 + i)^n - 1)

Wo:

- M = monatliche Rate

- K = Kreditsumme

- i = monatlicher Zinssatz (jährlicher Zinssatz / 12)

- n = Anzahl der Monate der Kreditlaufzeit

Beispiel:

Du nimmst einen Kredit über 10.000 € zu einem jährlichen Zinssatz von 5 % mit einer Laufzeit von 5 Jahren (60 Monaten) auf.

i = 0,05 / 12 = 0,004167

M = 10.000 € * (0,004167 * (1 + 0,004167)^60) / ((1 + 0,004167)^60 - 1) = 188,71 €

Deine monatliche Rate beträgt 188,71 €.

Um die gesamten Zinskosten zu berechnen, multiplizierst du die monatliche Rate mit der Anzahl der Monate und ziehst die Kreditsumme ab:

Gesamte Zinskosten = (188,71 € * 60) - 10.000 € = 1.322,60 €

Du zahlst also insgesamt 1.322,60 € Zinsen für diesen Kredit.

Variable Zinsen

Bei Krediten mit variablen Zinsen ändert sich der Zinssatz im Laufe der Zeit, in der Regel in Abhängigkeit von einem Referenzzinssatz (z.B. Euribor). Das bedeutet, dass sich deine monatliche Rate ebenfalls ändern kann. Die Berechnung der Zinsen bei variablen Zinsen ist komplizierter, da du zukünftige Zinssatzänderungen berücksichtigen musst, was oft unmöglich ist. Banken stellen in der Regel aktualisierte Tilgungspläne zur Verfügung, wenn sich der Zinssatz ändert.

Häufige Fehler bei der Zinsberechnung

Auch wenn die Formeln einfach erscheinen, gibt es einige häufige Fehler, die bei der Zinsberechnung auftreten können:

- Verwechslung von Zinssatz und effektivem Jahreszins: Der Zinssatz ist der nominale Zinssatz, während der effektive Jahreszins (Effektivzins) alle Kosten des Kredits berücksichtigt, einschließlich Gebühren und Zinsen. Der Effektivzins ist ein besserer Indikator für die tatsächlichen Kosten.

- Falsche Zinsperiode: Die Zinsperiode muss korrekt berücksichtigt werden. Eine monatliche Verzinsung führt zu höheren Zinserträgen als eine jährliche Verzinsung.

- Fehler beim Umrechnen des Zinssatzes: Der Zinssatz muss als Dezimalzahl angegeben werden (z.B. 5 % = 0,05).

- Ignorieren von Gebühren und anderen Kosten: Bei Krediten können zusätzliche Gebühren anfallen, die die Gesamtkosten erhöhen. Diese sollten bei der Vergleich von Angeboten berücksichtigt werden.

Gegenstimmen und Kritik

Man könnte argumentieren, dass die manuelle Berechnung von Zinsen heutzutage unnötig ist, da es viele Online-Rechner und Apps gibt, die diese Aufgabe schnell und einfach erledigen. Das stimmt zwar, aber das Verständnis der Grundlagen ist trotzdem wichtig. Nur so kannst du die Ergebnisse dieser Rechner überprüfen und sicherstellen, dass sie korrekt sind.

Ein weiterer Kritikpunkt ist, dass die Zinsberechnung zu stark auf mathematische Formeln fokussiert ist und die psychologischen Aspekte des Sparens und Investierens vernachlässigt. Es ist wichtig, sich bewusst zu sein, dass finanzielle Entscheidungen oft von Emotionen beeinflusst werden und dass es wichtig ist, eine langfristige Perspektive einzunehmen.

Lösungen und praktische Tipps

Hier sind einige praktische Tipps, die dir helfen, Zinsen effektiv zu berechnen und zu nutzen:

- Nutze Online-Rechner: Es gibt viele kostenlose Online-Rechner, die dir bei der Zinsberechnung helfen können. Gib einfach die relevanten Daten ein und lass den Rechner die Arbeit erledigen.

- Vergleiche Angebote: Bevor du einen Kredit aufnimmst oder ein Sparkonto eröffnest, vergleiche die Angebote verschiedener Banken und Finanzinstitute. Achte dabei nicht nur auf den Zinssatz, sondern auch auf den Effektivzins und andere Kosten.

- Früh anfangen zu sparen: Der Zinseszinseffekt ist umso stärker, je früher du anfängst zu sparen. Selbst kleine Beträge können im Laufe der Zeit erheblich wachsen.

- Kreditkartenschulden vermeiden: Hohe Zinsen auf Kreditkartenschulden können dich schnell in eine finanzielle Notlage bringen. Begleiche deine Kreditkartensalden so schnell wie möglich.

- Sichere dir niedrige Zinsen: Wenn du einen Kredit aufnimmst, versuche, einen möglichst niedrigen Zinssatz zu verhandeln. Eine gute Bonität kann dir dabei helfen.

- Nutze Zinsvorteile: Einige Kreditkarten bieten zinsfreie Zeiträume oder niedrige Einführungszinssätze. Nutze diese Vorteile, um Geld zu sparen.

- Bilde dich weiter: Je mehr du über Finanzen und Zinsen weißt, desto bessere Entscheidungen kannst du treffen. Es gibt viele Bücher, Artikel und Online-Kurse, die dir dabei helfen können.

Vereinfachte Berechnung mit dem "72er-Regel"

Eine einfache Faustregel zur Abschätzung, wann sich eine Anlage verdoppelt hat, ist die "72er-Regel":

Jahre bis zur Verdopplung ≈ 72 / Zinssatz

Beispiel: Bei einem Zinssatz von 6% verdoppelt sich die Anlage in etwa 72/6 = 12 Jahren.

Zusammenfassung und Ausblick

Die Berechnung von Zinsen mag auf den ersten Blick kompliziert erscheinen, aber mit dem richtigen Wissen und den richtigen Werkzeugen ist es durchaus machbar. Das Verständnis der Grundlagen von einfachen Zinsen, Zinseszinsen und Zinsperioden ist entscheidend für bessere finanzielle Entscheidungen. Ob es sich um Kredite, Sparen oder Investitionen handelt – Zinsen spielen eine wichtige Rolle in unserem Leben.

Nutze die Informationen und Tipps in diesem Leitfaden, um deine finanziellen Ziele zu erreichen und deine finanzielle Zukunft selbst in die Hand zu nehmen. Bleib neugierig und bilde dich weiter, um deine Finanzkompetenz kontinuierlich zu verbessern.

Hast du jetzt das Gefühl, besser vorbereitet zu sein, um deine Zinsen selbst zu berechnen und informierte finanzielle Entscheidungen zu treffen? Welche konkreten Schritte wirst du als Nächstes unternehmen, um dein Wissen über Zinsen anzuwenden?