Wie Berechnet Man Zinsen Für Kredit

Zinsen Verstehen: Ein Visueller Leitfaden

Zinsen sind wie eine Gebühr. Stell dir vor, du leihst dir von einem Freund sein Fahrrad. Du gibst es nicht nur zurück, sondern auch noch einen kleinen Schokoriegel als Dankeschön. Dieser Schokoriegel ist der Zins. Bei einem Kredit ist der Zins der Preis dafür, dass dir jemand Geld leiht.

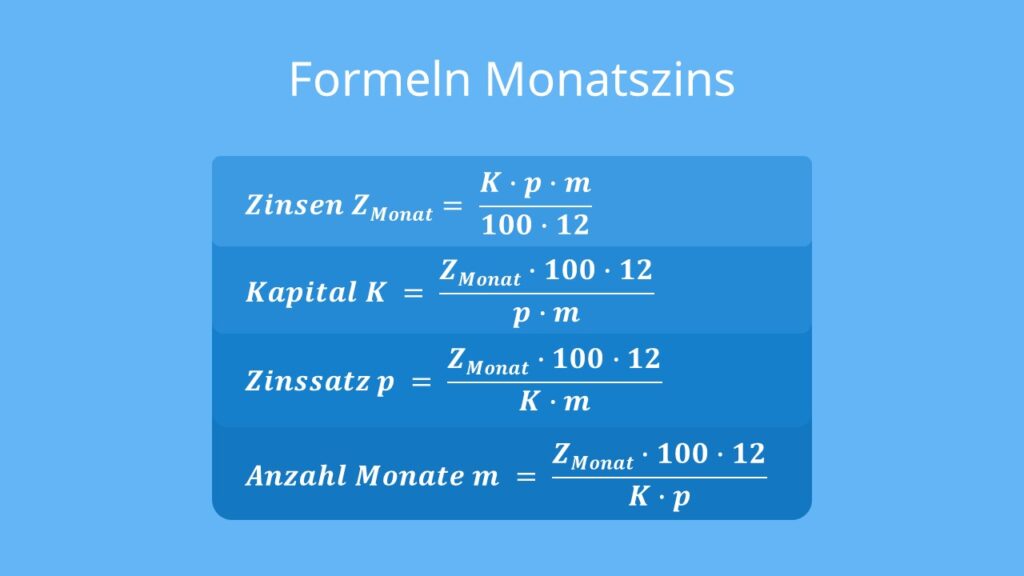

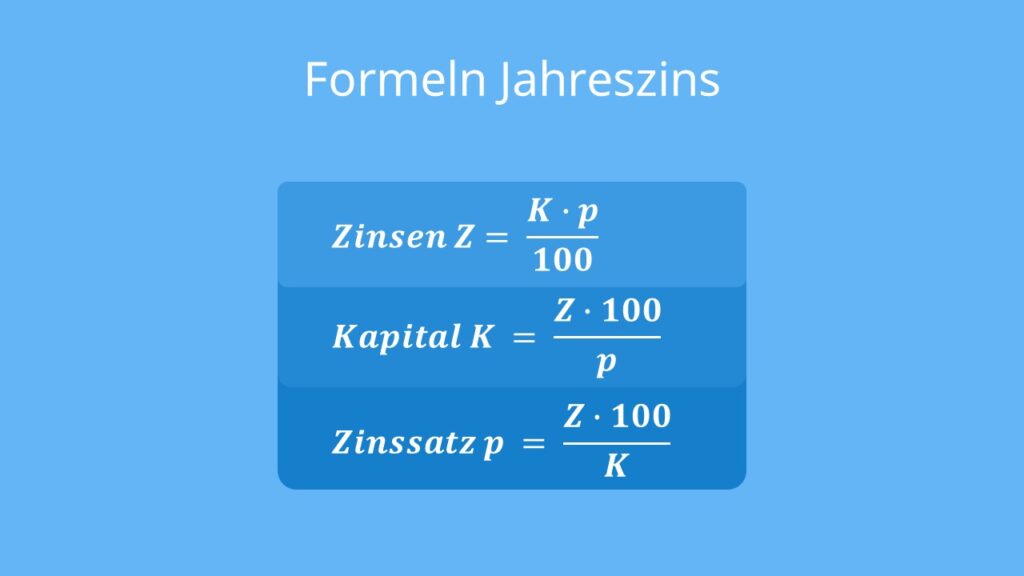

Es gibt verschiedene Arten, wie Zinsen berechnet werden. Die gängigste Methode ist die Berechnung mit einem Prozentsatz. Dieser Prozentsatz wird auf den geliehenen Betrag, auch Kreditsumme genannt, angewendet.

Die Einfache Zinsrechnung

Die einfachste Art, Zinsen zu berechnen, ist die einfache Zinsrechnung. Sie ist wie eine gerade Linie: direkt und unkompliziert. Stell dir vor, du leihst dir 100 Euro von deiner Bank, und der Zinssatz beträgt 5% pro Jahr.

Die Formel für die einfache Zinsrechnung lautet: Zinsen = Kreditsumme * Zinssatz * Zeit. In unserem Beispiel: Zinsen = 100 Euro * 0,05 * 1 Jahr = 5 Euro. Nach einem Jahr schuldest du also 100 Euro plus 5 Euro Zinsen, also insgesamt 105 Euro.

Denk daran: Der Zinssatz wird als Dezimalzahl dargestellt. 5% entspricht 0,05.

Stell dir vor, du lässt das Geld zwei Jahre lang geliehen. Dann wäre die Rechnung: Zinsen = 100 Euro * 0,05 * 2 Jahre = 10 Euro. Du schuldest dann 110 Euro. Die Zinsen bleiben jedes Jahr gleich.

Die Zinseszinsrechnung: Ein Schneeballeffekt

Die Zinseszinsrechnung ist etwas komplexer, aber auch mächtiger. Sie funktioniert wie ein Schneeball, der einen Hügel hinunterrollt. Er wird immer größer und größer.

Bei der Zinseszinsrechnung werden die Zinsen, die du verdienst (oder zahlst), wieder in die Kreditsumme investiert. Das bedeutet, dass du im nächsten Zeitraum Zinsen auf die ursprüngliche Kreditsumme *und* die bereits verdienten Zinsen erhältst (oder zahlst).

Die Formel für die Zinseszinsrechnung lautet: Endbetrag = Kreditsumme * (1 + Zinssatz)^Zeit. Das "^" bedeutet "hoch". In unserem Beispiel von oben, nach zwei Jahren: Endbetrag = 100 Euro * (1 + 0,05)^2 = 100 Euro * (1,05)^2 = 100 Euro * 1,1025 = 110,25 Euro.

Du siehst, bei der Zinseszinsrechnung schuldest du nach zwei Jahren 110,25 Euro, während du bei der einfachen Zinsrechnung nur 110 Euro schulden würdest. Der Unterschied mag klein erscheinen, aber über längere Zeiträume kann der Zinseszins einen großen Unterschied machen.

Reale Beispiele und Visualisierungen

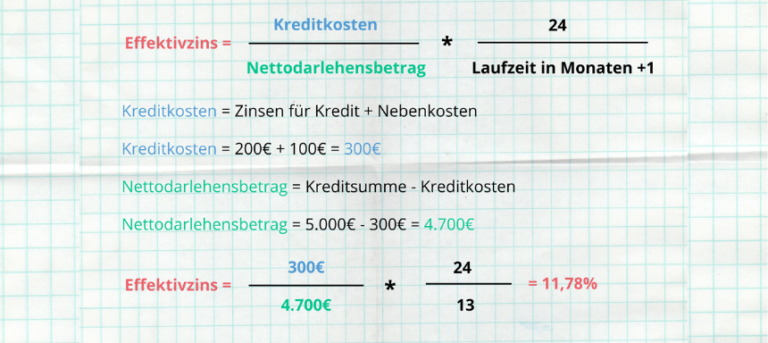

Stell dir vor, du kaufst ein Auto auf Kredit. Der effektive Jahreszins (effektiver Jahreszins) ist der Zinssatz, der alle Kosten des Kredits berücksichtigt, einschließlich Gebühren und Provisionen. Es ist wichtig, den effektiven Jahreszins zu vergleichen, wenn du verschiedene Kreditangebote vergleichst. Nutze einen Online-Kreditrechner um verschiedene Szenarien zu visualisieren.

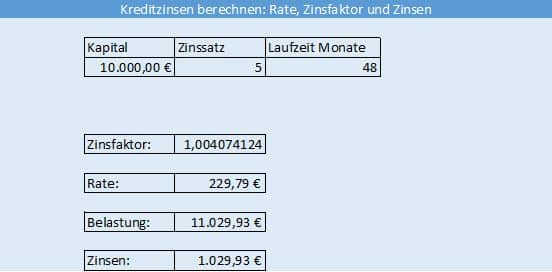

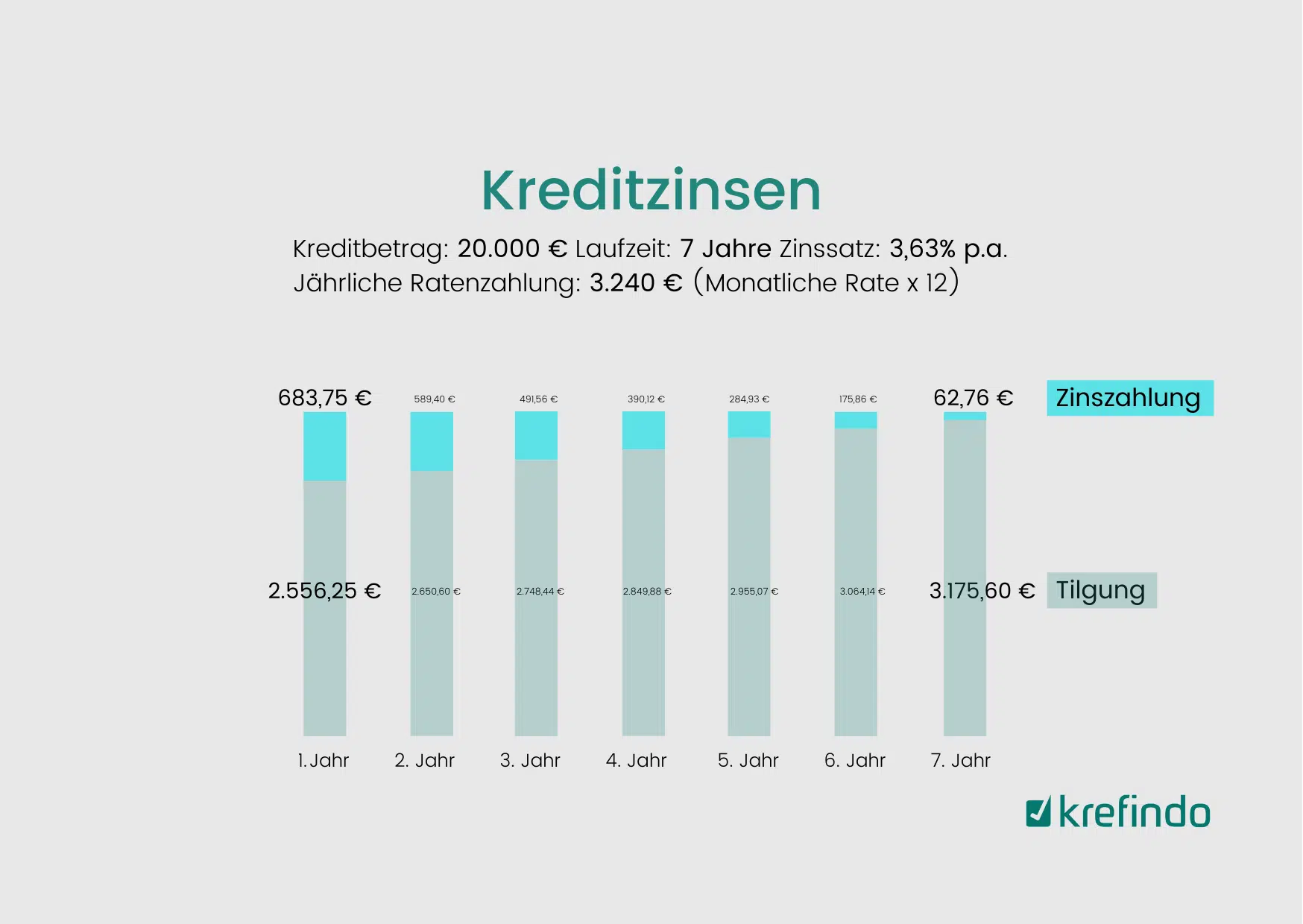

Ein weiteres Beispiel ist ein Baukredit. Die Zinssätze für Baukredite können fest oder variabel sein. Ein fester Zinssatz bleibt über die gesamte Laufzeit des Kredits gleich, während ein variabler Zinssatz sich im Laufe der Zeit ändern kann. Eine Tabelle, die die monatlichen Ratenzahlungen über die gesamte Laufzeit des Kredits zeigt (ein Tilgungsplan), hilft, die Zinszahlungen zu verstehen.

Denk an eine Tabelle. Stell dir vor, du siehst eine Tabelle mit verschiedenen Kreditangeboten. Die Spalten zeigen die Kreditsumme, den Zinssatz, die Laufzeit und die monatliche Rate. Durch den direkten Vergleich der Zahlen kannst du schnell erkennen, welches Angebot für dich am besten ist. Eine Visualisierung in Form eines Balkendiagramms könnte dir auch helfen, die Höhe der Zinsen im Vergleich zur Kreditsumme zu verstehen.

Zusammenfassend lässt sich sagen: Zinsen sind der Preis für geliehenes Geld. Die einfache Zinsrechnung ist linear, während die Zinseszinsrechnung einen Schneeballeffekt erzeugt. Vergleiche den effektiven Jahreszins, um das beste Kreditangebot zu finden. Visualisierungen wie Tabellen und Diagramme helfen, die Zinsberechnung zu verstehen.