Wie Berechnet Man Zinsen Pro Jahr

Kennst du das Gefühl, wenn du auf dein Sparkonto schaust und dich fragst: "Wie viel Zinsen bekomme ich eigentlich wirklich pro Jahr?" Oder vielleicht planst du einen Kredit und möchtest genau verstehen, wie die Zinsen sich auf die Gesamtkosten auswirken? Viele Menschen finden das Thema Zinsberechnung verwirrend, und das ist völlig normal. Aber keine Sorge, in diesem Artikel zeige ich dir, wie du Zinsen pro Jahr ganz einfach berechnen kannst – ohne komplizierte Fachausdrücke.

Die Grundlagen: Was du über Zinsen wissen musst

Bevor wir in die Berechnungen einsteigen, klären wir die grundlegenden Begriffe. Zinsen sind im Wesentlichen die Kosten für das Leihen von Geld oder die Belohnung für das Verleihen von Geld. Wenn du Geld anlegst (z.B. auf einem Sparkonto), erhältst du Zinsen. Wenn du dir Geld leihst (z.B. durch einen Kredit), zahlst du Zinsen.

Es gibt verschiedene Arten von Zinsen, aber die wichtigsten für uns sind:

* Nominalzins: Das ist der Zinssatz, der dir "offiziell" genannt wird. Er gibt an, wie viel Prozent deines Kapitals pro Jahr als Zinsen berechnet werden. * Effektivzins: Dieser Zinssatz berücksichtigt *alle* Kosten, die mit dem Kredit oder der Anlage verbunden sind, einschließlich Gebühren und andere Aufwendungen. Der Effektivzins ist also ein realistischeres Bild der tatsächlichen Kosten oder Erträge. * Zinseszins: Das ist, wenn du Zinsen auf deine Zinsen erhältst. Stell dir vor, du hast 100 € angelegt und bekommst 5% Zinsen im ersten Jahr. Im zweiten Jahr bekommst du dann nicht nur 5% auf die 100 €, sondern auch auf die 5 € Zinsen, die du im ersten Jahr erhalten hast. Der Zinseszins kann dein Kapital im Laufe der Zeit exponentiell wachsen lassen.Warum ist es wichtig, Zinsen selbst berechnen zu können?

Die Fähigkeit, Zinsen selbst zu berechnen, ist aus mehreren Gründen wichtig:

* Vergleich von Angeboten: Du kannst verschiedene Anlageprodukte oder Kreditangebote besser vergleichen, indem du die tatsächlichen Kosten oder Erträge ermittelst. * Budgetplanung: Du kannst genau planen, wie viel Zinsen du für einen Kredit zahlen musst oder wie viel Zinsen du mit einer Anlage verdienen wirst. * Finanzielle Entscheidungen: Du triffst fundiertere finanzielle Entscheidungen, weil du die Auswirkungen von Zinsen auf dein Kapital besser verstehst. * Vermeidung von Fehlern: Manchmal können Fehler in den Zinsberechnungen von Banken oder Finanzinstituten auftreten. Wenn du selbst rechnen kannst, kannst du diese Fehler erkennen.Die einfache Zinsberechnung: So geht's

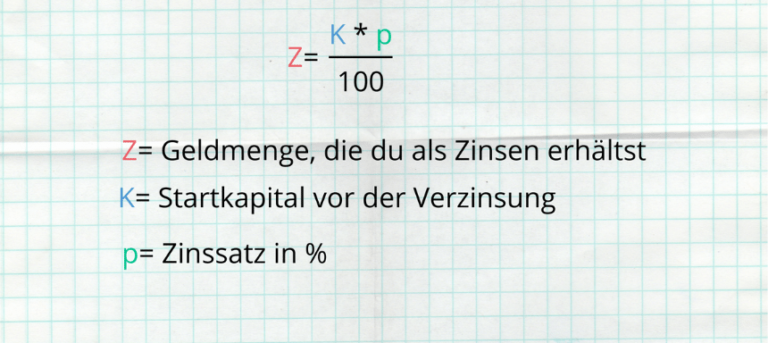

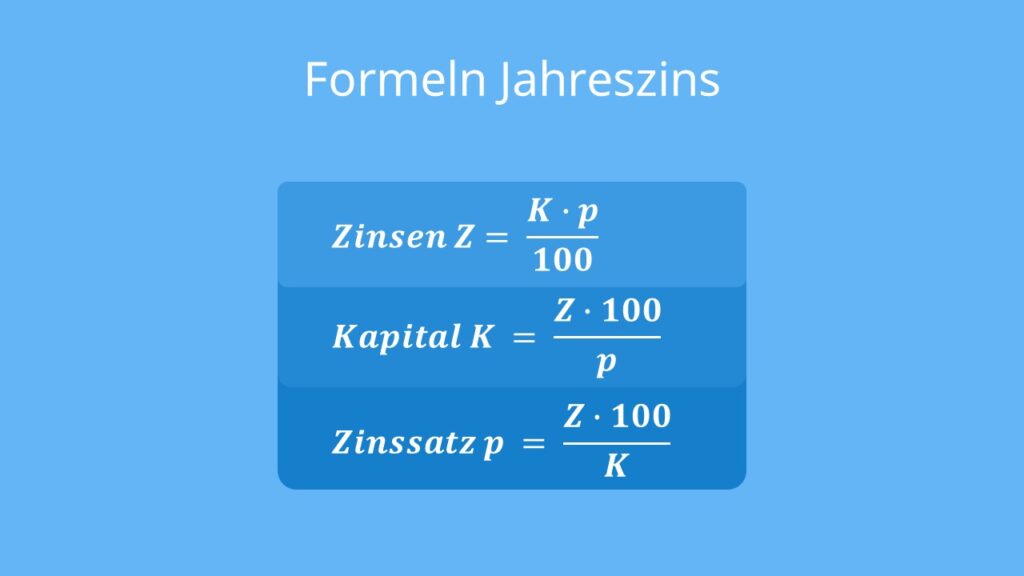

Die einfachste Form der Zinsberechnung ist die sogenannte "einfache Verzinsung". Hierbei wird der Zins nur auf das ursprüngliche Kapital (auch Kapital oder Anfangskapital genannt) berechnet.

Die Formel für die einfache Zinsberechnung lautet:

Zinsen = Kapital * Zinssatz * Zeit

Dabei ist:

* Kapital das ursprüngliche Kapital, das du angelegt oder geliehen hast. * Zinssatz der Nominalzinssatz (als Dezimalzahl). * Zeit die Laufzeit in Jahren.Beispiel:

Du legst 1.000 € zu einem Zinssatz von 3% pro Jahr an. Wie viel Zinsen erhältst du nach einem Jahr?

Zinsen = 1.000 € * 0,03 * 1 = 30 €

Du erhältst also 30 € Zinsen nach einem Jahr.

Was, wenn die Laufzeit nicht genau ein Jahr beträgt?

Wenn die Laufzeit nicht genau ein Jahr beträgt, musst du die Zeit entsprechend anpassen. Wenn die Laufzeit beispielsweise 6 Monate beträgt, ist die Zeit 0,5 (weil 6 Monate = 0,5 Jahre).

Beispiel:

Du leihst dir 5.000 € zu einem Zinssatz von 5% pro Jahr. Wie viel Zinsen musst du nach 9 Monaten zahlen?

Zinsen = 5.000 € * 0,05 * (9/12) = 187,50 €

Du musst also 187,50 € Zinsen nach 9 Monaten zahlen.

Die Zinseszins-Berechnung: Der Turbo für dein Kapital

Wie bereits erwähnt, ist der Zinseszins ein mächtiges Werkzeug, um dein Kapital im Laufe der Zeit zu vermehren. Bei der Zinseszins-Berechnung werden die Zinsen, die du in einer Periode verdienst, zum Kapital hinzugefügt und im nächsten Zeitraum mitverzinst.

Die Formel für die Zinseszins-Berechnung lautet:

Endkapital = Kapital * (1 + Zinssatz)^Zeit

Dabei ist:

* Kapital das ursprüngliche Kapital. * Zinssatz der Nominalzinssatz (als Dezimalzahl). * Zeit die Laufzeit in Jahren. * Endkapital das Kapital nach der Laufzeit inklusive Zinsen und Zinseszinsen.Um die reinen Zinsen zu berechnen, ziehst du vom Endkapital das ursprüngliche Kapital ab:

Zinsen = Endkapital - Kapital

Beispiel:

Du legst 2.000 € zu einem Zinssatz von 4% pro Jahr an. Wie viel Kapital hast du nach 5 Jahren (unter Berücksichtigung des Zinseszinses)?

Endkapital = 2.000 € * (1 + 0,04)^5 = 2.433,31 €

Zinsen = 2.433,31 € - 2.000 € = 433,31 €

Nach 5 Jahren hast du also 2.433,31 € Kapital, davon sind 433,31 € Zinsen und Zinseszinsen.

Wie oft werden die Zinsen gutgeschrieben?

Die Häufigkeit, mit der die Zinsen gutgeschrieben werden, beeinflusst den Zinseszins-Effekt. Je häufiger die Zinsen gutgeschrieben werden (z.B. monatlich statt jährlich), desto größer ist der Zinseszins-Effekt.

Wenn die Zinsen mehrmals pro Jahr gutgeschrieben werden, musst du die Formel leicht anpassen:

Endkapital = Kapital * (1 + (Zinssatz / n))^(n * Zeit)

Dabei ist:

* n die Anzahl der Zinsperioden pro Jahr (z.B. 12 bei monatlicher Gutschrift).Beispiel:

Du legst 2.000 € zu einem Zinssatz von 4% pro Jahr an. Die Zinsen werden monatlich gutgeschrieben. Wie viel Kapital hast du nach 5 Jahren?

Endkapital = 2.000 € * (1 + (0,04 / 12))^(12 * 5) = 2.442,80 €

Wie du siehst, ist das Endkapital bei monatlicher Zinsgutschrift etwas höher als bei jährlicher Zinsgutschrift (2.442,80 € vs. 2.433,31 €).

Der Effektivzins: Das vollständige Bild

Der Nominalzins ist nicht immer das vollständige Bild. Oft fallen zusätzliche Gebühren und Kosten an, die den tatsächlichen Zinssatz erhöhen. Der Effektivzins berücksichtigt diese zusätzlichen Kosten und gibt dir ein realistischeres Bild der tatsächlichen Kosten oder Erträge.

Die Berechnung des Effektivzinses kann komplex sein und ist oft nicht ohne Weiteres möglich. Viele Banken und Finanzinstitute sind jedoch verpflichtet, den Effektivzins anzugeben.

Merke: Achte beim Vergleich von Angeboten immer auf den Effektivzins, da dieser die tatsächlichen Kosten oder Erträge besser widerspiegelt als der Nominalzins.

Wo finde ich den Effektivzins?

Der Effektivzins sollte in den Vertragsunterlagen für Kredite oder Anlagen klar ausgewiesen sein. Achte auf Begriffe wie "effektiver Jahreszins" oder "Gesamtkosten des Kredits". Wenn du dir unsicher bist, frage den Anbieter direkt nach dem Effektivzins.

Praktische Tipps für die Zinsberechnung

Hier sind einige praktische Tipps, die dir bei der Zinsberechnung helfen können:

* Nutze Online-Rechner: Es gibt viele Online-Rechner, die dir die Zinsberechnung erleichtern. Gib einfach die relevanten Daten ein und der Rechner erledigt den Rest. * Verwende Tabellenkalkulationen: Programme wie Excel oder Google Sheets können dir helfen, komplexe Zinsberechnungen durchzuführen und verschiedene Szenarien zu simulieren. * Achte auf die Details: Lies die Vertragsunterlagen genau durch und achte auf alle relevanten Informationen wie Zinssatz, Laufzeit, Gebühren und Zinsgutschrift-Häufigkeit. * Vergleiche Angebote: Hole dir verschiedene Angebote ein und vergleiche sie sorgfältig, um das beste Angebot für deine Bedürfnisse zu finden. Achte dabei besonders auf den Effektivzins. * Frage bei Unklarheiten nach: Scheue dich nicht, bei Unklarheiten den Anbieter um Erklärungen zu bitten. Es ist wichtig, dass du alle Details verstehst, bevor du eine Entscheidung triffst.Fallstricke und wie man sie vermeidet

Bei der Zinsberechnung können einige Fallstricke lauern. Hier sind einige typische Fehler und wie du sie vermeiden kannst:

* Verwechslung von Nominal- und Effektivzins: Achte immer auf den Effektivzins, da dieser die tatsächlichen Kosten oder Erträge besser widerspiegelt. * Falsche Eingabe von Daten: Überprüfe deine Eingaben sorgfältig, um Fehler zu vermeiden. * Ignorieren von Gebühren: Berücksichtige alle Gebühren und Kosten, die mit dem Kredit oder der Anlage verbunden sind. * Fehlerhafte Anwendung der Zinseszins-Formel: Achte darauf, die Zinseszins-Formel korrekt anzuwenden, insbesondere wenn die Zinsen mehrmals pro Jahr gutgeschrieben werden. * Nichtberücksichtigung von Steuern: Zinsen können steuerpflichtig sein. Informiere dich über die steuerlichen Auswirkungen deiner Anlagen oder Kredite.Zusammenfassung

Die Zinsberechnung ist ein wichtiger Bestandteil der Finanzplanung. Indem du die Grundlagen der Zinsberechnung verstehst und die hier vorgestellten Formeln und Tipps anwendest, kannst du fundiertere finanzielle Entscheidungen treffen und dein Kapital optimal verwalten. Denke daran, immer auf den Effektivzins zu achten und verschiedene Angebote zu vergleichen. Mit ein wenig Übung wird die Zinsberechnung für dich zum Kinderspiel!

Wichtiger Hinweis: Dieser Artikel dient nur zu Informationszwecken und stellt keine Finanzberatung dar. Bei konkreten Fragen solltest du dich an einen qualifizierten Finanzberater wenden.