Wie Hoch Ist Die Erbschaftssteuer Für Nichten Und Neffen

Es ist verständlich, dass Sie sich Sorgen um die Erbschaftssteuer machen, besonders wenn es um Nichten und Neffen geht. Die Frage, wie hoch die Erbschaftssteuer in diesem Fall ausfällt, ist nicht einfach zu beantworten und hängt von verschiedenen Faktoren ab. Viele Menschen sind unsicher, welche Summen sie erwarten können und wie sie die Steuerlast minimieren können. Dieser Leitfaden soll Ihnen helfen, die komplexen Regelungen zu verstehen und die bestmöglichen Entscheidungen zu treffen.

Die Erbschaftssteuer kann erhebliche Auswirkungen auf Familien haben. Stellen Sie sich vor, ein Onkel möchte seiner Lieblingsnichte eine Wohnung vererben, aber die hohe Steuerlast macht die Erbschaft fast wertlos. Oder ein Neffe muss das Elternhaus verkaufen, um die Steuerschuld nach dem Tod der Tante zu begleichen. Solche Situationen sind real und verdeutlichen, warum es so wichtig ist, sich frühzeitig mit dem Thema auseinanderzusetzen.

Einige mögen argumentieren, dass Erbschaftssteuer ungerecht ist, da das Vermögen bereits versteuert wurde. Andere sehen sie als wichtige Einnahmequelle für den Staat, die zur Finanzierung öffentlicher Dienstleistungen beiträgt. Beide Standpunkte haben ihre Berechtigung. In diesem Artikel konzentrieren wir uns jedoch auf die praktischen Aspekte der Erbschaftssteuer für Nichten und Neffen und wie Sie damit umgehen können.

Grundlagen der Erbschaftssteuer

Die Erbschaftssteuer in Deutschland wird auf den Wert des Nachlasses erhoben, der an die Erben übergeht. Dies umfasst Bargeld, Immobilien, Wertpapiere und andere Vermögenswerte. Wer erbt was und in welchem Verwandtschaftsgrad der Erbe zum Erblasser steht, beeinflusst maßgeblich die Höhe der Steuer.

Wichtig: Nicht jeder Erbe zahlt die gleiche Steuer. Die Höhe der Erbschaftssteuer hängt von zwei Faktoren ab:

- Steuerklasse: Sie richtet sich nach dem Verwandtschaftsgrad zum Erblasser.

- Freibetrag: Dies ist der Betrag, den der Erbe steuerfrei erhalten kann.

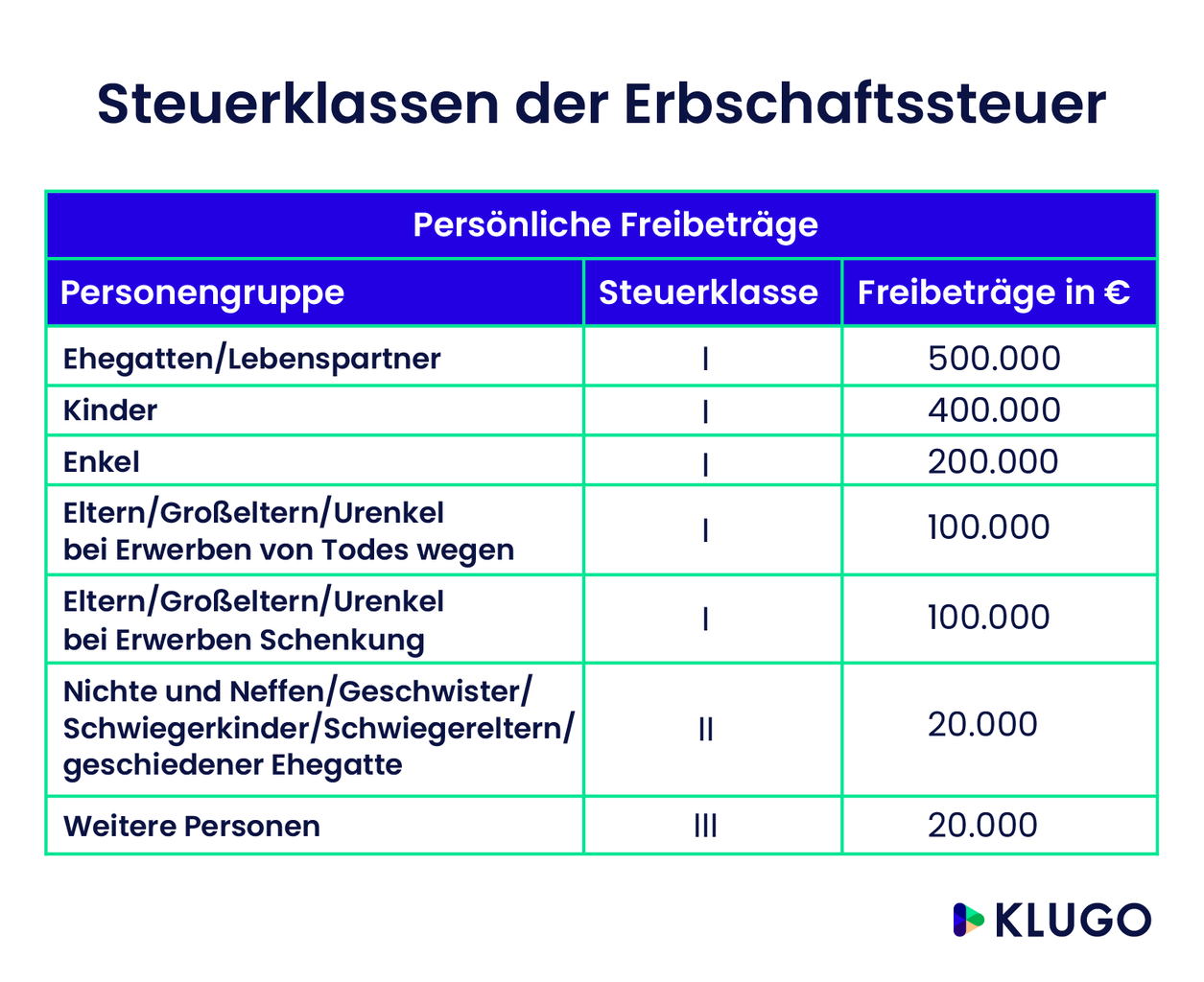

Steuerklassen

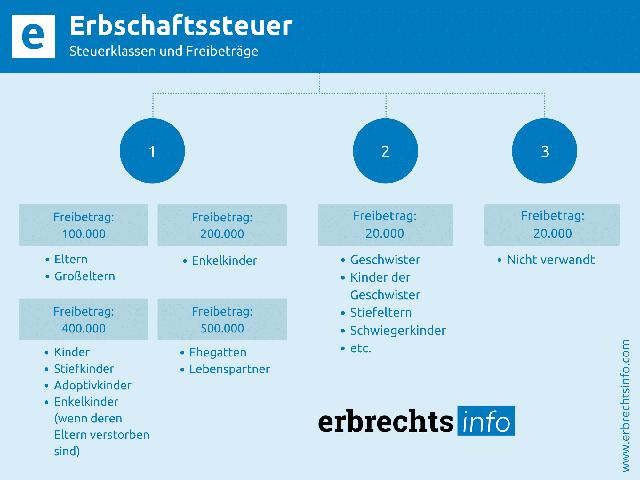

Das Erbschaftssteuergesetz (ErbStG) teilt die Erben in drei Steuerklassen ein:

- Steuerklasse I: Ehegatten, Kinder, Enkel, Urenkel, Eltern und Großeltern (bei Erbschaften von Kindern).

- Steuerklasse II: Geschwister, Nichten und Neffen, Stiefeltern, Schwiegereltern, Schwiegerkinder, geschiedene Ehegatten.

- Steuerklasse III: Alle übrigen Erben, also Personen, die in keiner verwandtschaftlichen Beziehung zum Erblasser stehen.

Nichten und Neffen fallen in die Steuerklasse II. Das bedeutet, dass sie einen geringeren Freibetrag und höhere Steuersätze als Erben der Steuerklasse I haben.

Freibeträge

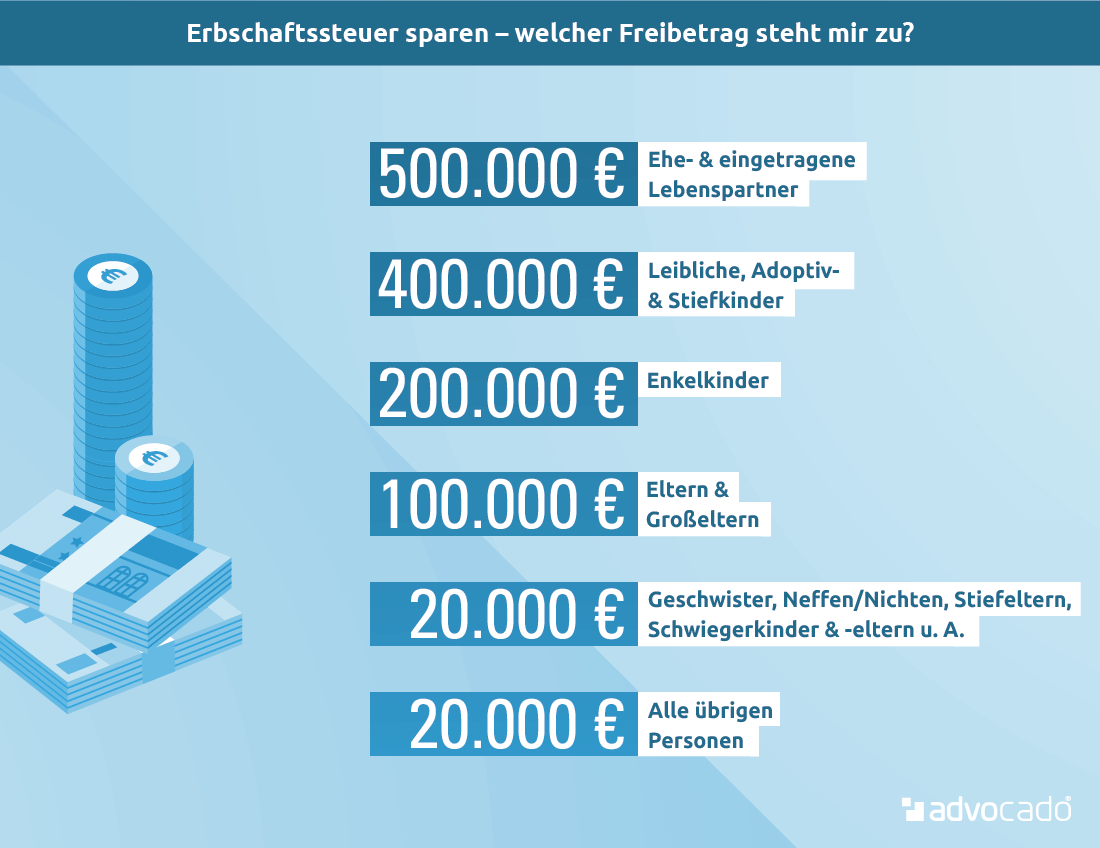

Der Freibetrag ist der Betrag, den ein Erbe steuerfrei erben kann. Für Nichten und Neffen beträgt der Freibetrag 20.000 Euro.

Beispiel: Erbt eine Nichte 30.000 Euro, muss sie nur auf 10.000 Euro (30.000 Euro - 20.000 Euro) Erbschaftssteuer zahlen.

Wichtig: Dieser Freibetrag ist wesentlich niedriger als der Freibetrag für Kinder (400.000 Euro) oder Ehegatten (500.000 Euro).

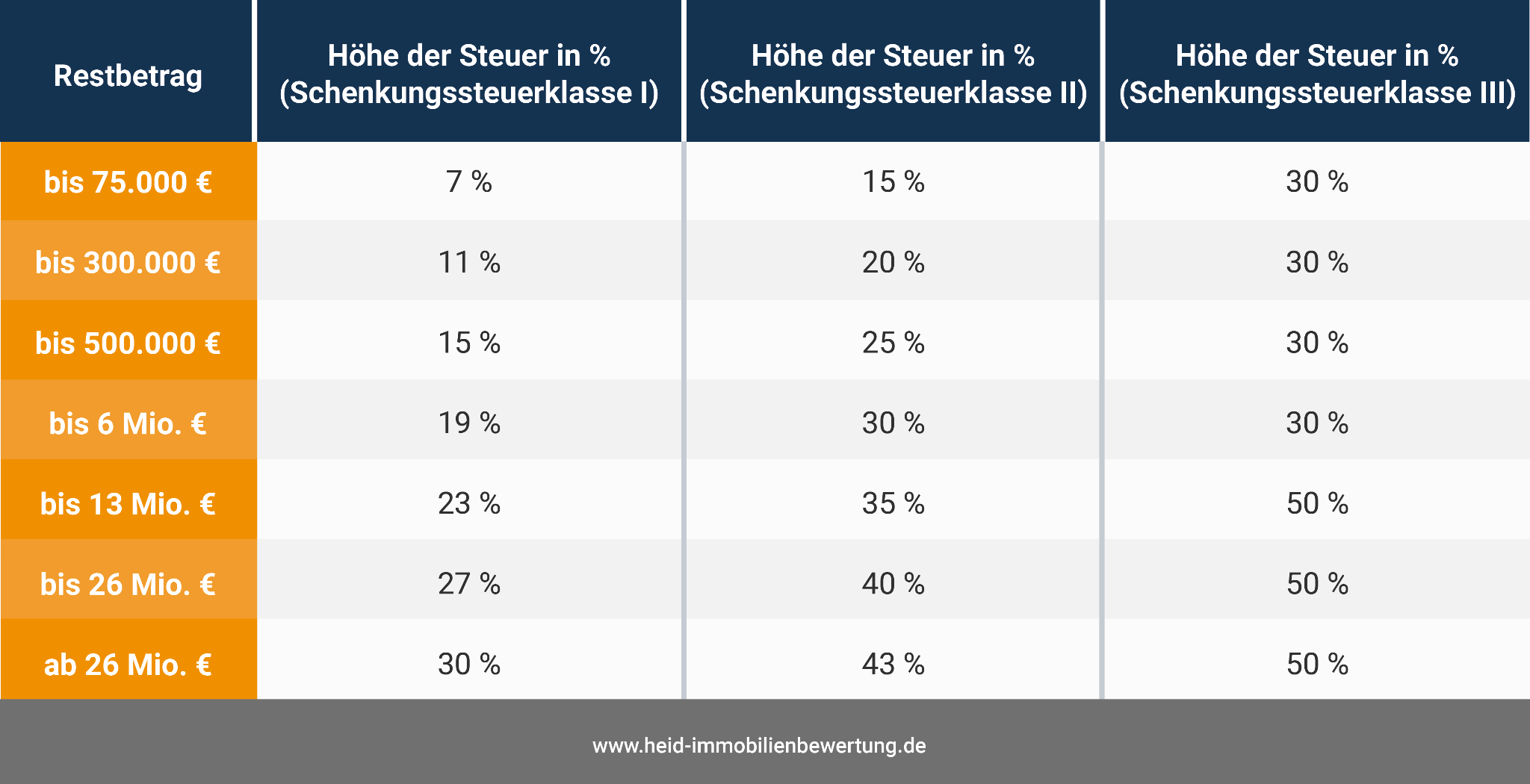

Steuersätze

Die Steuersätze sind gestaffelt und hängen von der Steuerklasse und der Höhe des steuerpflichtigen Erbes ab. Für Nichten und Neffen (Steuerklasse II) gelten folgende Steuersätze:

- Bis 75.000 Euro: 15%

- Bis 300.000 Euro: 20%

- Bis 600.000 Euro: 25%

- Bis 6.000.000 Euro: 30%

- Bis 13.000.000 Euro: 35%

- Bis 26.000.000 Euro: 40%

- Über 26.000.000 Euro: 43%

Beispiel: Erbt eine Nichte 80.000 Euro, muss sie auf 60.000 Euro (80.000 Euro - 20.000 Euro) Erbschaftssteuer zahlen. Die Steuer beträgt dann 60.000 Euro * 15% = 9.000 Euro.

Berechnung der Erbschaftssteuer für Nichten und Neffen

Die Berechnung der Erbschaftssteuer für Nichten und Neffen erfolgt in folgenden Schritten:

- Ermittlung des Nachlasswerts: Zuerst wird der gesamte Wert des Nachlasses ermittelt. Dies umfasst alle Vermögenswerte wie Bargeld, Immobilien, Wertpapiere usw.

- Abzug von Nachlassverbindlichkeiten: Von diesem Wert werden Nachlassverbindlichkeiten wie Schulden, Beerdigungskosten und Kosten für die Nachlassabwicklung abgezogen.

- Ermittlung des steuerpflichtigen Erbes: Der verbleibende Betrag ist der steuerpflichtige Nachlass. Dieser wird dann unter den Erben aufgeteilt.

- Anwendung des Freibetrags: Vom Anteil des jeweiligen Erben wird der Freibetrag abgezogen. Für Nichten und Neffen beträgt dieser 20.000 Euro.

- Anwendung des Steuersatzes: Auf den verbleibenden Betrag wird der entsprechende Steuersatz gemäß Steuerklasse II angewendet.

Beispiel:

Der Onkel stirbt und hinterlässt einen Nachlass von 200.000 Euro. Er hat keine Schulden. Er vererbt alles seiner Nichte.

- Nachlasswert: 200.000 Euro

- Nachlassverbindlichkeiten: 0 Euro

- Steuerpflichtiges Erbe: 200.000 Euro

- Freibetrag für Nichte: 20.000 Euro

- Zu versteuernder Betrag: 180.000 Euro

- Steuersatz (Steuerklasse II): 20% (bis 300.000 Euro)

- Erbschaftssteuer: 180.000 Euro * 20% = 36.000 Euro

Die Nichte muss also 36.000 Euro Erbschaftssteuer zahlen.

Möglichkeiten zur Reduzierung der Erbschaftssteuer

Es gibt verschiedene Möglichkeiten, die Erbschaftssteuer für Nichten und Neffen zu reduzieren oder sogar ganz zu vermeiden. Eine sorgfältige Planung ist hier der Schlüssel.

Schenkungen zu Lebzeiten

Eine Möglichkeit ist, Schenkungen zu Lebzeiten zu machen. Schenkungen unterliegen ebenfalls der Schenkungssteuer, die aber die gleichen Freibeträge und Steuersätze wie die Erbschaftssteuer hat. Der Vorteil ist, dass die Freibeträge alle 10 Jahre erneut genutzt werden können.

Beispiel: Ein Onkel schenkt seiner Nichte alle 10 Jahre 20.000 Euro. So kann er ihr über die Jahre eine größere Summe zukommen lassen, ohne dass Erbschaftssteuer anfällt.

Achtung: Schenkungen können unter Umständen zu Pflichtteilsergänzungsansprüchen anderer Erben führen.

Testamentarische Gestaltung

Eine sorgfältige testamentarische Gestaltung kann ebenfalls helfen, die Steuerlast zu senken. Zum Beispiel können Vermächtnisse an gemeinnützige Organisationen die Steuerlast für die übrigen Erben reduzieren, da diese Vermächtnisse steuerfrei sind.

Beispiel: Ein Onkel verfügt in seinem Testament, dass 10.000 Euro an eine gemeinnützige Organisation gehen. Dadurch verringert sich der steuerpflichtige Nachlass und somit auch die Erbschaftssteuer für die Nichte.

Immobilien geschickt vererben

Bei der Vererbung von Immobilien gibt es spezielle Regelungen, die die Steuerlast reduzieren können. Eigene Nutzung durch den Erben kann eine Rolle spielen und zu Steuerbefreiungen führen, allerdings gelten hier strenge Voraussetzungen.

Wichtig: Lassen Sie sich bei der Vererbung von Immobilien unbedingt von einem Steuerberater oder Anwalt beraten.

Lebzeitiges Wohnrecht

Die Einräumung eines lebzeitigen Wohnrechts kann den Wert einer Immobilie mindern und somit die Erbschaftssteuer reduzieren. Die Bewertung des Wohnrechts erfolgt nach komplizierten Berechnungsformeln.

Steuerberater konsultieren

Die professionelle Beratung durch einen Steuerberater oder Anwalt ist in jedem Fall empfehlenswert. Ein Experte kann Ihre individuelle Situation analysieren und die optimalen Strategien zur Reduzierung der Erbschaftssteuer entwickeln.

Fallstricke und Besonderheiten

Es gibt einige Fallstricke und Besonderheiten, die bei der Erbschaftssteuer für Nichten und Neffen beachtet werden sollten.

Auslandsvermögen

Wenn der Erblasser oder der Erbe Vermögen im Ausland hat, kann dies die Erbschaftssteuer erheblich verkomplizieren. Es können ausländische Erbschaftssteuern anfallen und Doppelbesteuerungsabkommen müssen berücksichtigt werden.

Unternehmensnachfolge

Bei der Unternehmensnachfolge gelten spezielle Regelungen, die eine Steuerbegünstigung ermöglichen. Diese Regelungen sind jedoch sehr komplex und erfordern eine sorgfältige Planung.

Fristen

Es ist wichtig, die Fristen für die Abgabe der Erbschaftssteuererklärung einzuhalten. Die Frist beträgt in der Regel drei Monate nach Kenntnis des Erbfalls.

Finanzamt

Das Finanzamt ist für die Festsetzung und Erhebung der Erbschaftssteuer zuständig. Es kann sinnvoll sein, sich frühzeitig mit dem Finanzamt in Verbindung zu setzen und sich über die aktuellen Regelungen zu informieren.

Zusammenfassung

Die Erbschaftssteuer für Nichten und Neffen kann eine erhebliche Belastung darstellen. Durch eine sorgfältige Planung, Schenkungen zu Lebzeiten, eine testamentarische Gestaltung und die Beratung durch einen Experten lässt sich die Steuerlast jedoch oft reduzieren oder sogar vermeiden.

Denken Sie daran: Jeder Fall ist individuell. Was für eine Familie funktioniert, muss nicht unbedingt für eine andere passen. Es ist wichtig, Ihre eigene Situation zu analysieren und die besten Entscheidungen für Ihre Familie zu treffen.

Die Erbschaftssteuer mag kompliziert erscheinen, aber mit dem richtigen Wissen und der richtigen Planung können Sie Ihre Familie vor unnötigen finanziellen Belastungen schützen.

Was sind die nächsten Schritte, die Sie unternehmen werden, um Ihre Familie optimal auf den Erbfall vorzubereiten? Planen Sie ein Gespräch mit einem Steuerberater oder Anwalt, um Ihre Optionen zu besprechen und eine maßgeschneiderte Strategie zu entwickeln?