Wie Man Eine Bilanz Liest

Eine Bilanz lesen: Klingt kompliziert? Keine Sorge! Eigentlich ist es wie ein Schnappschuss der finanziellen Situation eines Unternehmens zu einem bestimmten Zeitpunkt. Sie zeigt, was die Firma besitzt (Vermögenswerte) und was sie schuldet (Schulden und Eigenkapital).

Schritt 1: Die Grundlagen verstehen

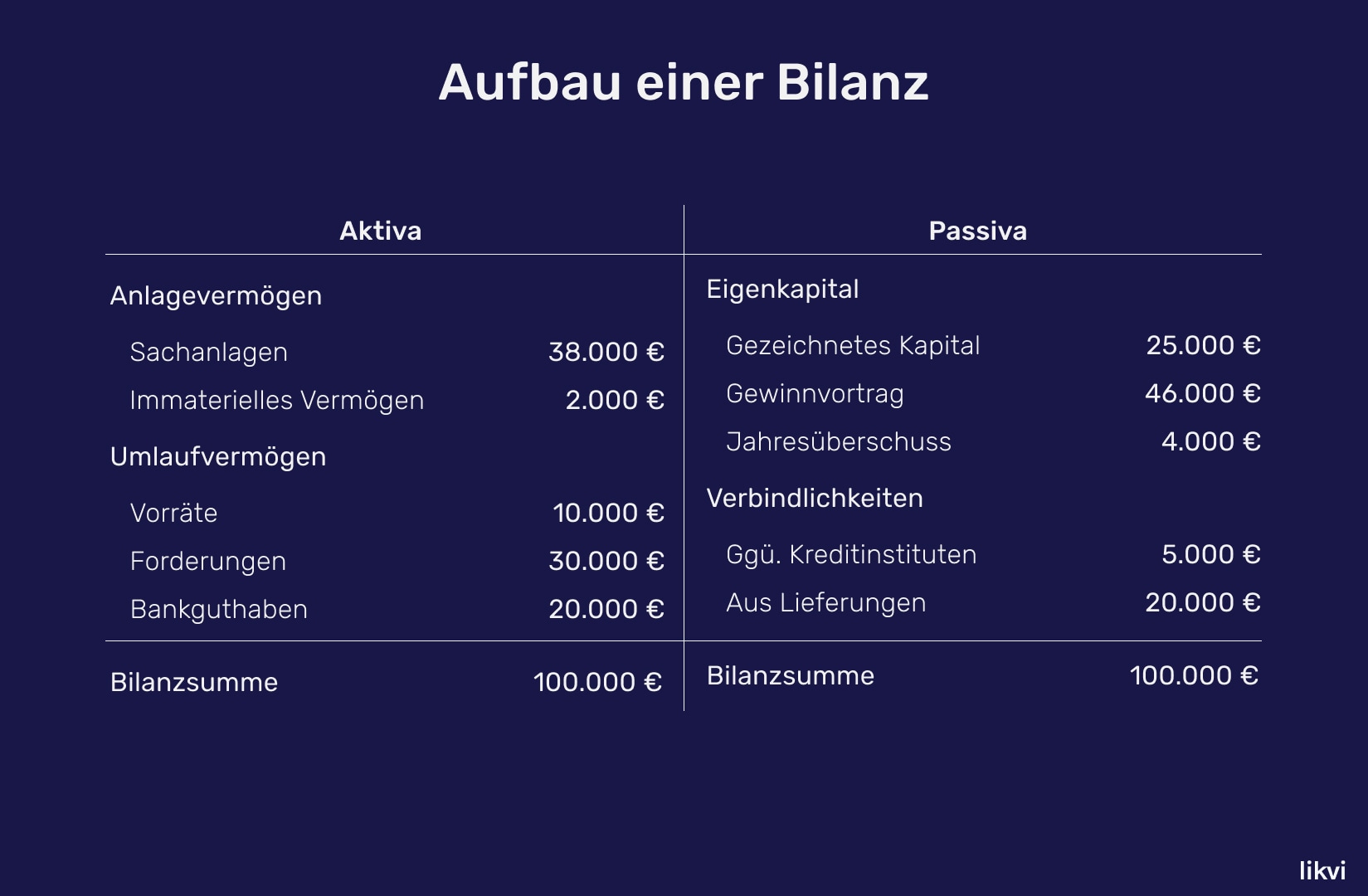

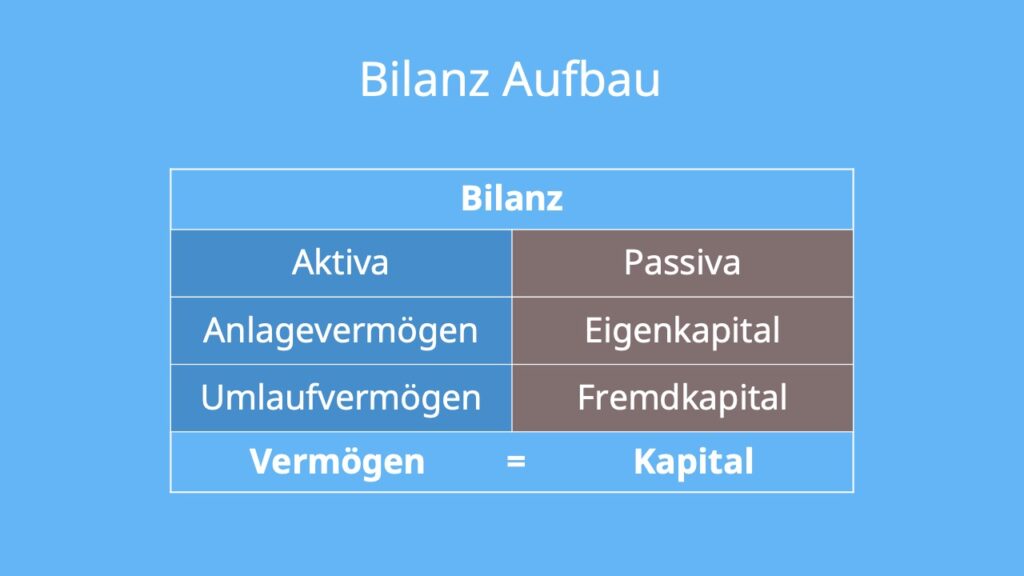

Die Bilanz basiert auf einer einfachen Gleichung:

Vermögenswerte = Schulden + Eigenkapital

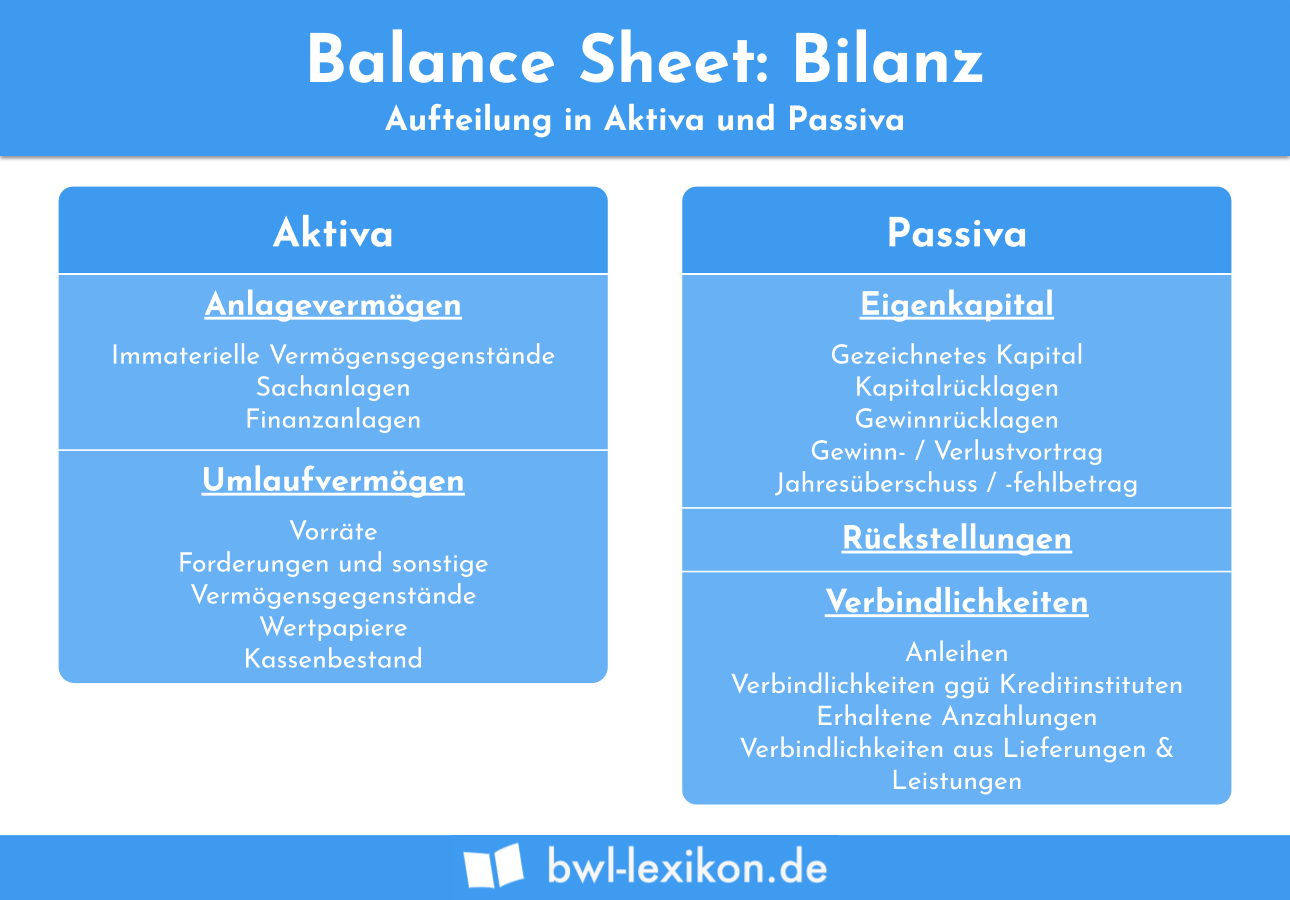

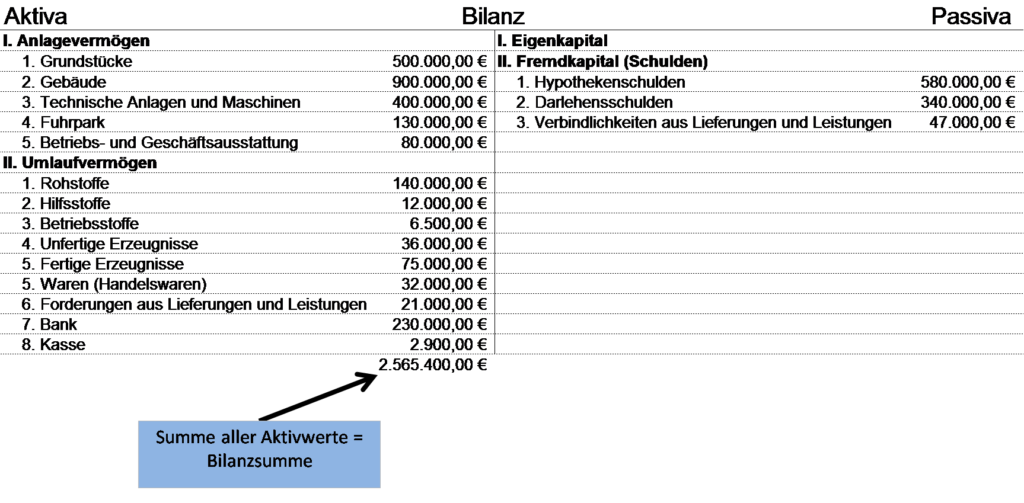

*Vermögenswerte (Aktiva):* Alles, was das Unternehmen besitzt und einen Wert hat. Denke an Bargeld, Gebäude, Ausrüstung, Vorräte und Forderungen aus Lieferungen und Leistungen (Geld, das Kunden dem Unternehmen schulden).

*Schulden (Passiva):* Alles, was das Unternehmen anderen schuldet. Zum Beispiel Kredite, Verbindlichkeiten aus Lieferungen und Leistungen (Geld, das das Unternehmen Lieferanten schuldet) und Rückstellungen.

*Eigenkapital (Eigenkapital):* Der Wert des Unternehmens nach Abzug aller Schulden von den Vermögenswerten. Es repräsentiert den Anteil der Eigentümer am Unternehmen.

Schritt 2: Die Vermögenswerte (Aktiva) analysieren

Die Vermögenswerte werden in der Regel nach Liquidität geordnet, also wie schnell sie in Bargeld umgewandelt werden können.

*Umlaufvermögen:* Dies sind Vermögenswerte, die innerhalb eines Jahres in Bargeld umgewandelt werden sollen. Beispiele sind:

- Bargeld und Bankguthaben

- Forderungen aus Lieferungen und Leistungen

- Vorräte

*Anlagevermögen:* Dies sind langfristige Vermögenswerte, die nicht schnell in Bargeld umgewandelt werden. Beispiele sind:

- Grundstücke und Gebäude

- Maschinen und Anlagen

- Firmenwagen

Praktisches Beispiel: Stell dir vor, ein Bäcker hat 5.000 € Bargeld, 2.000 € Forderungen aus Lieferungen (Kunden schulden ihm Geld für Kuchen) und Backzutaten im Wert von 1.000 €. Sein Umlaufvermögen beträgt also 8.000 € (5.000 + 2.000 + 1.000).

Er besitzt auch einen Ofen im Wert von 10.000 € und ein Lieferauto im Wert von 5.000 €. Sein Anlagevermögen beträgt also 15.000 € (10.000 + 5.000).

Seine gesamten Vermögenswerte betragen 23.000 € (8.000 + 15.000).

Schritt 3: Die Schulden (Passiva) analysieren

Auch die Schulden werden in der Regel nach Fälligkeit geordnet.

*Kurzfristige Schulden:* Schulden, die innerhalb eines Jahres fällig werden. Beispiele sind:

- Verbindlichkeiten aus Lieferungen und Leistungen

- Kurzfristige Kredite

*Langfristige Schulden:* Schulden, die länger als ein Jahr fällig werden. Beispiele sind:

- Langfristige Kredite

- Hypotheken

Praktisches Beispiel: Der Bäcker schuldet seinen Lieferanten 3.000 € für Zutaten und hat einen kurzfristigen Kredit von 2.000 €. Seine kurzfristigen Schulden betragen also 5.000 € (3.000 + 2.000).

Er hat außerdem einen langfristigen Kredit für den Ofen in Höhe von 8.000 €. Seine langfristigen Schulden betragen also 8.000 €.

Seine gesamten Schulden betragen 13.000 € (5.000 + 8.000).

Schritt 4: Das Eigenkapital verstehen

Das Eigenkapital repräsentiert den Wert des Unternehmens, der den Eigentümern gehört, nachdem alle Schulden bezahlt wurden.

Praktisches Beispiel: Der Bäcker hat Vermögenswerte von 23.000 € und Schulden von 13.000 €. Sein Eigenkapital beträgt also 10.000 € (23.000 - 13.000).

Schritt 5: Die Bilanz analysieren und interpretieren

Eine Bilanz allein erzählt nicht die ganze Geschichte, aber sie ist ein wichtiger Indikator für die finanzielle Gesundheit eines Unternehmens. Achte auf folgende Punkte:

*Wie hoch ist das Verhältnis von Vermögenswerten zu Schulden?* Ein hohes Verhältnis deutet auf eine gute finanzielle Stabilität hin.

*Gibt es einen großen Unterschied zwischen Umlaufvermögen und kurzfristigen Schulden?* Ein großes Umlaufvermögen hilft dem Unternehmen, seine kurzfristigen Verpflichtungen zu erfüllen.

*Wie hat sich das Eigenkapital im Laufe der Zeit verändert?* Ein steigendes Eigenkapital deutet auf eine positive Entwicklung hin.

Zusammenfassend: Eine Bilanz lesen ist ein wichtiger Schritt, um die finanzielle Gesundheit eines Unternehmens zu verstehen. Mit etwas Übung kannst du die wichtigsten Kennzahlen erkennen und die Bilanz interpretieren. Denke daran: Vermögenswerte minus Schulden gleich Eigenkapital!