Wie Rechnet Man Zins Aus

Zinsen. Das Wort kann für manche Ohrensausen bedeuten. Vielleicht hast du schon einmal frustriert auf deinen Kontoauszug geschaut und dich gefragt, wo dein Geld eigentlich bleibt, oder dich vor einem Kreditantrag gescheut, weil du die Zinsberechnung als undurchsichtig empfunden hast. Keine Sorge, damit bist du nicht allein! Viele Menschen finden das Thema Zinsen kompliziert und einschüchternd. Aber keine Angst, das muss es nicht sein. Dieses kleine Tutorial soll dir helfen, die Zinsberechnung zu verstehen und sie für dich zu nutzen – im positiven Sinne natürlich!

Warum ist das überhaupt wichtig? Zinsen beeinflussen unser Leben direkt und indirekt. Sie bestimmen, wie viel wir für Kredite zahlen, wie viel unser Erspartes wächst und wie rentabel Investitionen sind. Stell dir vor, du möchtest ein Haus kaufen. Der Zinssatz deines Hypothekendarlehens entscheidet maßgeblich darüber, wie viel du insgesamt für das Haus bezahlen wirst, über die gesamte Laufzeit. Oder denk an dein Sparbuch: Je höher der Zinssatz, desto schneller wächst dein Vermögen – und desto früher kannst du dir vielleicht einen lang gehegten Wunsch erfüllen. Das Verständnis von Zinsen versetzt dich also in die Lage, informierte finanzielle Entscheidungen zu treffen und deine finanzielle Zukunft besser zu gestalten.

Es gibt auch Gegenstimmen, die argumentieren, dass die Fokussierung auf Zinsen uns von anderen wichtigen Aspekten ablenkt, wie beispielsweise ethischem Investieren oder der Bekämpfung von Inflation. Klar, Zinsen sind nicht alles. Aber sie sind ein wesentlicher Bestandteil des Finanzsystems und ihr Verständnis ist eine grundlegende finanzielle Kompetenz. Wir sollten Zinsen nicht verteufeln, sondern sie verstehen und zu unserem Vorteil nutzen.

Die Grundlagen: Was sind Zinsen überhaupt?

Einfach ausgedrückt sind Zinsen die Kosten für geliehenes Geld oder die Belohnung für verliehenes Geld. Wenn du dir Geld leihst (z.B. durch einen Kredit), zahlst du Zinsen an den Kreditgeber. Wenn du Geld verleihst (z.B. durch eine Spareinlage), erhältst du Zinsen vom Kreditnehmer (der Bank). Stell dir vor, du leihst einem Freund 100 Euro. Als Gegenleistung verlangst du einen kleinen "Zins", beispielsweise 5 Euro. Am Ende bekommst du also 105 Euro zurück. Die 5 Euro sind der Zins.

Wichtige Begriffe:

- Kapital (K): Der ursprüngliche Geldbetrag, auf den Zinsen berechnet werden. Das kann dein Darlehensbetrag oder deine Spareinlage sein.

- Zinssatz (p): Der Prozentsatz, der angibt, wie viel Zinsen pro Zeitraum (meistens pro Jahr) gezahlt oder verdient werden. Er wird in Prozent (%) angegeben.

- Zinsperiode (t): Der Zeitraum, für den die Zinsen berechnet werden. Meistens ist das ein Jahr, kann aber auch ein Monat, ein Quartal oder ein anderer Zeitraum sein.

- Zinsen (Z): Der Geldbetrag, der für die Nutzung des Kapitals gezahlt oder verdient wird.

Die einfache Zinsrechnung: So geht's!

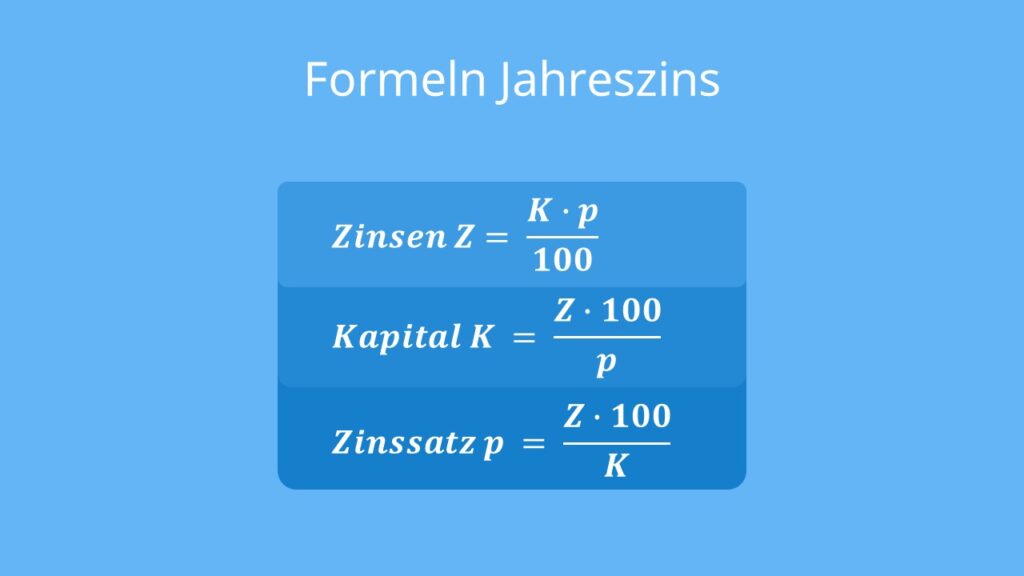

Die einfachste Form der Zinsrechnung ist die einfache Verzinsung. Hier werden die Zinsen nur auf das ursprüngliche Kapital berechnet. Die Formel lautet:

Z = K * p * t

Wo:

- Z = Zinsen

- K = Kapital

- p = Zinssatz (als Dezimalzahl, z.B. 5% = 0,05)

- t = Zinsperiode (in Jahren)

Beispiel: Du legst 1000 Euro zu einem Zinssatz von 3% für 2 Jahre an. Wie viel Zinsen erhältst du?

K = 1000 Euro

p = 3% = 0,03

t = 2 Jahre

Z = 1000 * 0,03 * 2 = 60 Euro

Du erhältst also 60 Euro Zinsen über die 2 Jahre.

Achtung: Die einfache Verzinsung wird heutzutage eher selten verwendet, vor allem bei längeren Anlagezeiträumen. Die Zinseszinsrechnung ist deutlich verbreiteter.

Die Zinseszinsrechnung: Der Turbo für dein Vermögen!

Die Zinseszinsrechnung ist der Schlüssel zum langfristigen Vermögensaufbau. Hier werden die Zinsen, die du in einer Zinsperiode verdient hast, automatisch dem Kapital hinzugerechnet. Im nächsten Zeitraum werden dann Zinsen auf das erhöhte Kapital berechnet. Das führt zu einem exponentiellen Wachstum deines Vermögens.

Die Formel für die Zinseszinsrechnung lautet:

Kn = K0 * (1 + p)^n

Wo:

- Kn = Kapital nach n Perioden

- K0 = Anfangskapital

- p = Zinssatz (als Dezimalzahl)

- n = Anzahl der Perioden

Beispiel: Du legst 1000 Euro zu einem Zinssatz von 3% für 2 Jahre an. Wie viel Kapital hast du nach 2 Jahren (mit Zinseszins)?

K0 = 1000 Euro

p = 3% = 0,03

n = 2 Jahre

Kn = 1000 * (1 + 0,03)^2 = 1000 * (1,03)^2 = 1000 * 1,0609 = 1060,90 Euro

Nach 2 Jahren hast du 1060,90 Euro. Das sind 90 Cent mehr als bei der einfachen Verzinsung (60 Euro Zinsen + 1000 Euro Kapital = 1060 Euro).

Der Zinseszins-Effekt: Der Unterschied mag bei kurzen Zeiträumen und geringen Beträgen gering erscheinen. Aber je länger der Zeitraum und je höher das Kapital, desto größer wird der Unterschied. Stell dir vor, du legst das Geld nicht nur für 2 Jahre, sondern für 20 oder 30 Jahre an. Der Zinseszins-Effekt wird dann zu einem echten Turbo für dein Vermögen.

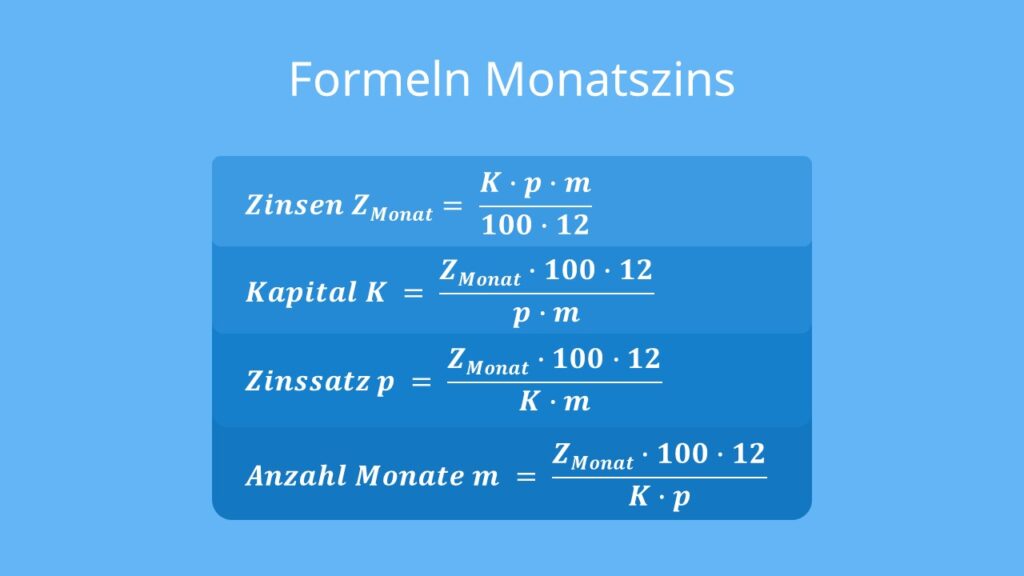

Zinseszins mit monatlicher Verzinsung

In der Praxis werden Zinsen oft nicht jährlich, sondern monatlich oder quartalsweise gutgeschrieben. Das führt zu einem noch schnelleren Zinseszins-Effekt. Die Formel wird dann etwas angepasst:

Kn = K0 * (1 + p/m)^(n*m)

Wo:

- Kn = Kapital nach n Jahren

- K0 = Anfangskapital

- p = Zinssatz (als Dezimalzahl)

- n = Anzahl der Jahre

- m = Anzahl der Zinsperioden pro Jahr (z.B. 12 bei monatlicher Verzinsung)

Beispiel: Du legst 1000 Euro zu einem Zinssatz von 3% für 2 Jahre an, mit monatlicher Verzinsung. Wie viel Kapital hast du nach 2 Jahren?

K0 = 1000 Euro

p = 3% = 0,03

n = 2 Jahre

m = 12 (monatliche Verzinsung)

Kn = 1000 * (1 + 0,03/12)^(2*12) = 1000 * (1 + 0,0025)^24 = 1000 * (1,0025)^24 = 1000 * 1,061757 = 1061,76 Euro

Nach 2 Jahren hast du 1061,76 Euro. Das ist etwas mehr als bei der jährlichen Verzinsung (1060,90 Euro).

Kreditzinsen: Was kostet dich das geliehene Geld wirklich?

Während Zinsen beim Sparen dein Vermögen wachsen lassen, sind sie bei Krediten die Kosten, die du für das geliehene Geld zahlst. Es ist wichtig, die Kreditzinsen zu verstehen, um die tatsächlichen Kosten eines Kredits beurteilen zu können. Hier spielen verschiedene Faktoren eine Rolle:

- Nominalzins: Der angegebene Zinssatz des Kredits.

- Effektivzins: Der tatsächliche Zinssatz, der alle Kosten des Kredits berücksichtigt, einschließlich Gebühren und Spesen. Der Effektivzins ist immer höher als der Nominalzins. Es ist wichtig, den Effektivzins zu vergleichen, um verschiedene Kreditangebote zu beurteilen.

- Tilgung: Die regelmäßige Rückzahlung des Kredits.

- Laufzeit: Der Zeitraum, über den der Kredit zurückgezahlt wird.

Beispiel: Du nimmst einen Kredit über 10.000 Euro mit einem Nominalzins von 5% und einer Laufzeit von 5 Jahren auf. Der Effektivzins beträgt 5,5%. Wie viel Zinsen zahlst du insgesamt?

Diese Berechnung ist etwas komplexer und erfordert spezielle Kreditrechner oder Tabellenkalkulationsprogramme. Der Effektivzins gibt dir aber bereits einen guten Anhaltspunkt, um die Kosten des Kredits einzuschätzen. Achte darauf, den Effektivzins zu vergleichen, wenn du verschiedene Kreditangebote einholst.

Tipp: Nutze Online-Kreditrechner, um die monatliche Rate und die Gesamtkosten verschiedener Kreditangebote zu vergleichen. Achte dabei immer auf den Effektivzins.

Herausforderungen und Lösungen: Komplexität vereinfachen

Die Zinsberechnung kann manchmal kompliziert sein, vor allem wenn es um komplexe Finanzprodukte geht. Hier sind einige Herausforderungen und Lösungen:

- Unübersichtliche Angebote: Viele Banken und Finanzinstitute präsentieren ihre Angebote in einer schwer verständlichen Sprache. Lösung: Lass dir alles genau erklären und scheue dich nicht, nachzufragen. Vergleiche verschiedene Angebote unabhängig voneinander.

- Versteckte Kosten: Manche Kredite oder Anlageprodukte enthalten versteckte Kosten, die den Zinssatz beeinflussen. Lösung: Achte auf den Effektivzins und lies das Kleingedruckte sorgfältig durch.

- Komplexe Berechnungen: Die Berechnung von Zinsen kann bei komplexen Produkten sehr aufwendig sein. Lösung: Nutze Online-Rechner oder frage einen Finanzberater um Hilfe.

Es ist wichtig, sich nicht von der Komplexität einschüchtern zu lassen. Mit ein wenig Übung und den richtigen Werkzeugen kann jeder die Zinsberechnung verstehen und für sich nutzen.

Fazit: Zinsen verstehen, Chancen nutzen

Das Verständnis von Zinsen ist eine grundlegende finanzielle Kompetenz. Es ermöglicht dir, informierte Entscheidungen zu treffen und deine finanzielle Zukunft besser zu gestalten. Ob es um Kredite, Sparanlagen oder Investitionen geht, das Wissen über Zinsen hilft dir, die tatsächlichen Kosten und Erträge zu beurteilen.

Wir haben gelernt, wie man einfache und Zinseszinsen berechnet, was der Unterschied zwischen Nominal- und Effektivzins ist und wie man Kreditzinsen richtig einschätzt. Wir haben auch einige Herausforderungen und Lösungen besprochen, um die Komplexität der Zinsberechnung zu vereinfachen.

Die Zinseszinsrechnung ist ein mächtiges Werkzeug für den langfristigen Vermögensaufbau. Je früher du damit beginnst, desto mehr profitierst du von dem exponentiellen Wachstum. Aber auch bei Krediten ist es wichtig, die Zinsen zu verstehen, um die Kosten im Griff zu behalten.

Also, bist du bereit, dein neu gewonnenes Wissen über Zinsen in die Tat umzusetzen und deine finanzielle Zukunft selbst in die Hand zu nehmen? Was wirst du als nächstes tun, um deine finanziellen Ziele zu erreichen?